Empresas de crecimiento de la bolsa india con al menos un 10% de participación de información privilegiada

Revisado por Simply Wall St

El mercado indio ha mostrado un sólido comportamiento, con una subida del 2,4% en la última semana y un impresionante 46% en el último año, con unas previsiones de crecimiento anual de los beneficios del 16%. En un entorno tan próspero, las acciones de empresas de crecimiento con un alto grado de participación de inversores internos pueden resultar especialmente atractivas, ya que suelen indicar la confianza de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en India

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Neumática Kirloskar (EEB:505283) | 30.6% | 29.8% |

| Pitti Engineering (EEB:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (EEB:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 33.7% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| JNK India (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 39.8% |

A continuación destacamos algunas de nuestras favoritas de nuestro exclusivo filtro.

Apollo Hospitals Enterprise (NSEI:APOLLOHOSP)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

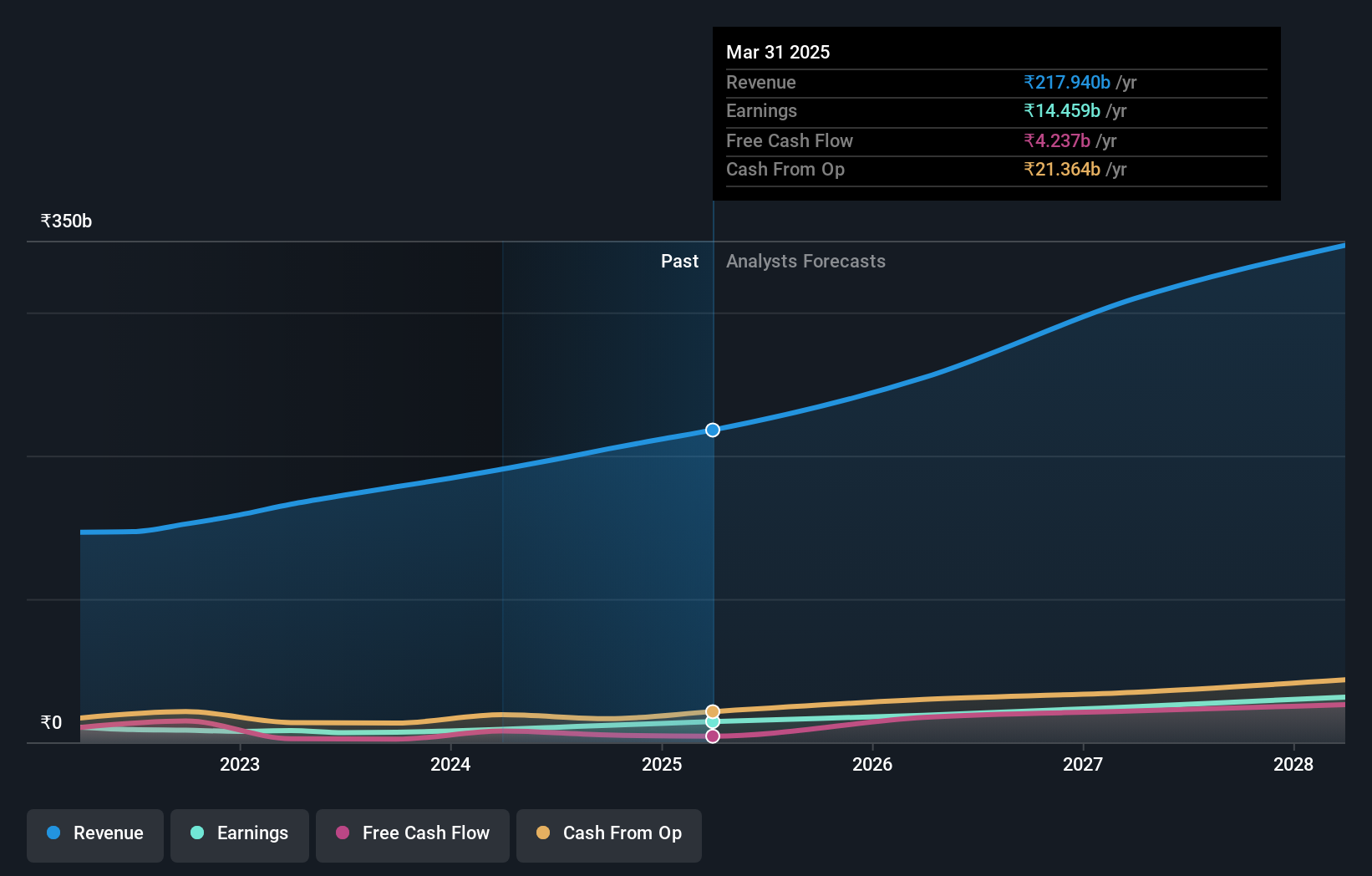

Visión general: Apollo Hospitals Enterprise Limited gestiona una red de servicios sanitarios tanto en la India como a escala internacional, con una capitalización bursátil de aproximadamente 90.840 millones de yenes.

Operaciones: La compañía genera ingresos principalmente a través de Servicios de Salud (₹99,39 mil millones), Salud Minorista y Diagnóstico (₹13,64 mil millones), y Salud Digital y Distribución de Farmacias (₹78,27 mil millones).

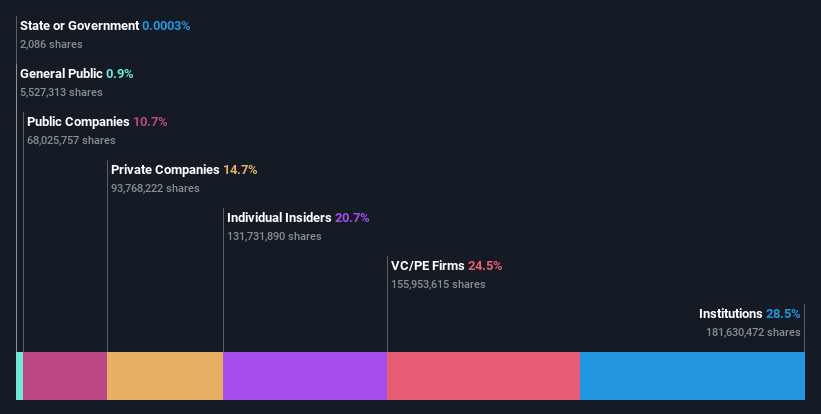

Titularidad de información privilegiada: 10.4%

Apollo Hospitals Enterprise, con una elevada participación, refleja un sólido potencial de crecimiento en el creciente sector sanitario indio. Apollo ha manifestado recientemente su interés por adquirir Jaypee Healthcare, con lo que pretende ampliar su presencia en el mercado. La empresa ha mostrado unos sólidos resultados financieros, con un notable aumento de los ingresos anuales hasta 191 660 millones de rupias y unos ingresos netos de 8 990 millones de rupias para el ejercicio de 2020. El crecimiento previsto de los beneficios, del 33,2% anual, supera la proyección del mercado indio en general, del 15,8%. Esto se complementa con ajustes estratégicos de liderazgo centrados en la expansión de la salud digital, lo que subraya un enfoque proactivo de la evolución de las necesidades de los consumidores en los servicios sanitarios.

- Eche un vistazo más de cerca al potencial de Apollo Hospitals Enterprise aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Apollo Hospitals Enterprise podría ser demasiado optimista.

Kalpataru Projects International (NSEI:KPIL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

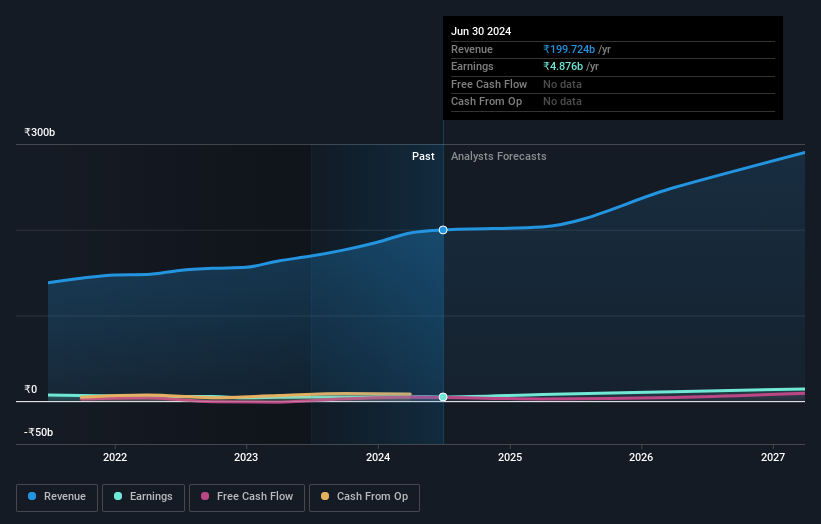

Visión general: Kalpataru Projects International Limited, con una capitalización bursátil de ₹206.740 millones, está especializada en la prestación de servicios de ingeniería, aprovisionamiento y construcción (EPC) en diversos sectores, como transmisión y distribución de energía, edificios y fábricas, agua, ferrocarriles, petróleo y gas, e infraestructuras urbanas, tanto en India como en el resto del mundo.

Operaciones: Kalpataru Projects International Limited genera ingresos principalmente a través de sus proyectos de desarrollo y servicios de ingeniería, adquisición y construcción (EPC), aportando 2.800 millones de y 191.480 millones de yenes respectivamente.

Titularidad de información privilegiada: 13.4%

Kalpataru Projects International Limited (KPIL) presenta un panorama financiero mixto, ya que se espera que sus beneficios crezcan significativamente un 26,89% anual durante los próximos tres años, superando el crecimiento previsto del 15,8% del mercado indio. A pesar de este prometedor crecimiento de los beneficios, la previsión de crecimiento de los ingresos de KPIL del 12,5% anual es modesta en comparación con las referencias de alto crecimiento. Además, KPIL se enfrenta a retos con pagos de intereses no bien cubiertos por los beneficios y un historial de dividendos inestable, lo que puede preocupar a los inversores centrados en la estabilidad financiera y los rendimientos constantes. Entre los recientes movimientos estratégicos se incluyen la obtención de nuevos pedidos por valor de 23.330 millones de rupias en varios sectores y la optimización de la deuda mediante la emisión de obligaciones no convertibles y pagos anticipados, lo que indica una gestión proactiva en el fortalecimiento de su posición financiera y la expansión de su negocio.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para obtener un conocimiento más profundo de Kalpataru Projects International.

- Nuestro informe de valoración indica que Kalpataru Projects International puede estar sobrevalorada.

One97 Communications (NSEI:PAYTM)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: One97 Communications Limited, que opera bajo la marca Paytm, ofrece servicios de pago, comercio y nube, y servicios financieros en la India con una capitalización de mercado de aproximadamente ₹300.540 millones.

Operaciones: La empresa genera ingresos principalmente a través de servicios de procesamiento de datos, por un total de ₹99.780 millones.

Titularidad de información privilegiada: 19.5%

One97 Communications Limited (Paytm) está preparada para un crecimiento notable, con un aumento previsto de los beneficios del 60,05% anual. A pesar de un crecimiento más lento de los ingresos del 9,9% anual, supera el 9,7% del mercado indio en general. La reciente iniciativa estratégica de Paytm incluye el lanzamiento de "Paytm Health Saathi", que mejora el apoyo a su red de comerciantes ofreciendo planes asequibles de asistencia sanitaria y protección de ingresos, a partir de tan solo 35 INR al mes, lo que refleja su compromiso con el bienestar de las partes interesadas y la continuidad del negocio en medio de conversaciones sobre la venta de su negocio de eventos y venta de entradas de cine a Zomato.

- Obtenga información detallada sobre nuestro análisis de las acciones de One97 Communications en este informe de crecimiento.

- Nuestro informe de valoración de One97 Communications, elaborado por expertos, indica que el precio de sus acciones podría ser inferior al previsto.

Tomando ventaja

- Explore los 84 nombres de nuestro Buscador de Empresas Indias de Rápido Crecimiento con Alta Propiedad Interna aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de nivel experto sobre los mercados mundiales.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade Apollo Hospitals Enterprise, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Apollo Hospitals Enterprise puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.