Empresas británicas de crecimiento con un alto nivel de información privilegiada

Revisado por Simply Wall St

El mercado británico se ha mostrado estable con un comportamiento plano durante la última semana, complementado por una subida del 8,5% durante el último año y unas expectativas de crecimiento anual de los beneficios del 13%. En este contexto, los valores con una elevada participación de inversores privados pueden resultar especialmente atractivos, ya que a menudo son señal de una gran confianza por parte de quienes están más familiarizados con el potencial y las operaciones de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 34.7% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 12% | 44.4% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| Velocity Composites (AIM:VEL) | 27.8% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

| Hochschild Mining (LSE:HOC) | 38.4% | 42.6% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

Energean (LSE:ENOG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Energean plc es una compañía de petróleo y gas centrada en la exploración, producción y desarrollo de recursos energéticos, con una capitalización bursátil de aproximadamente 1.960 millones de libras.

Operaciones: La empresa genera sus ingresos principalmente de la exploración y producción de petróleo y gas, por un total de aproximadamente 1.420 millones de dólares.

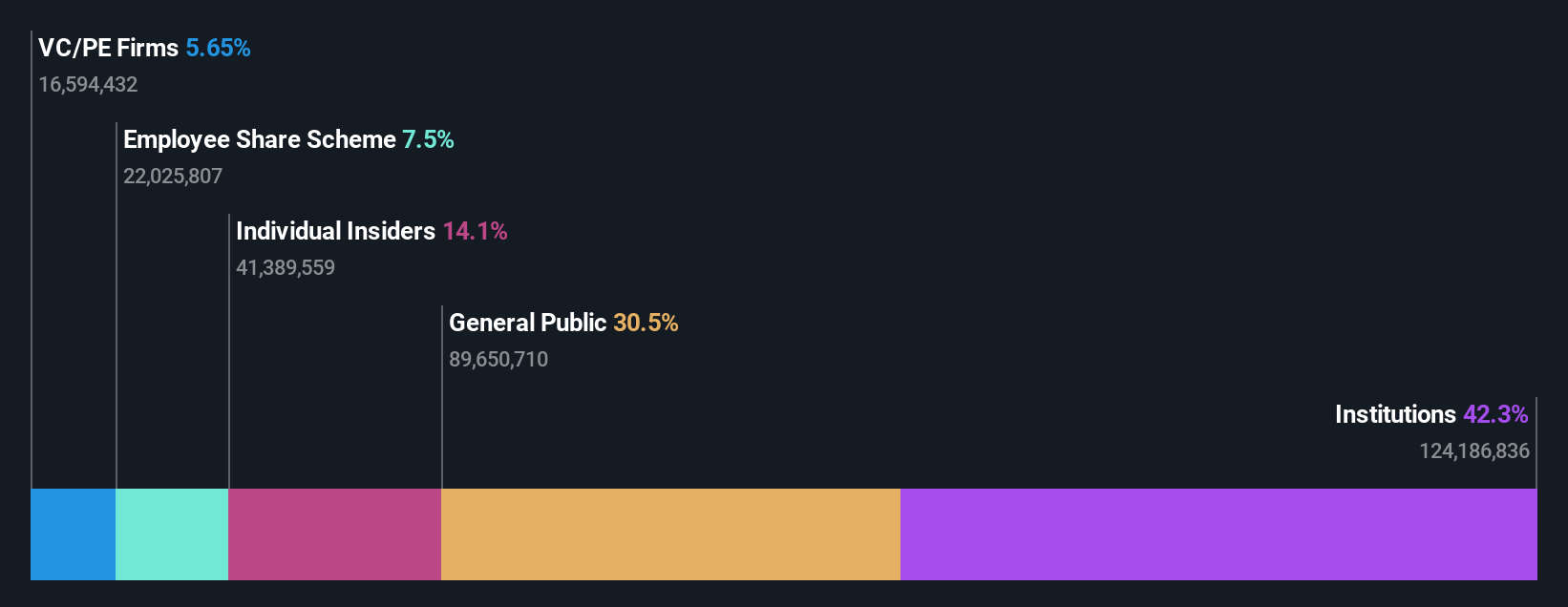

Titularidad de información privilegiada: 10.6%

Previsión de crecimiento de los beneficios: 15,6% anual.

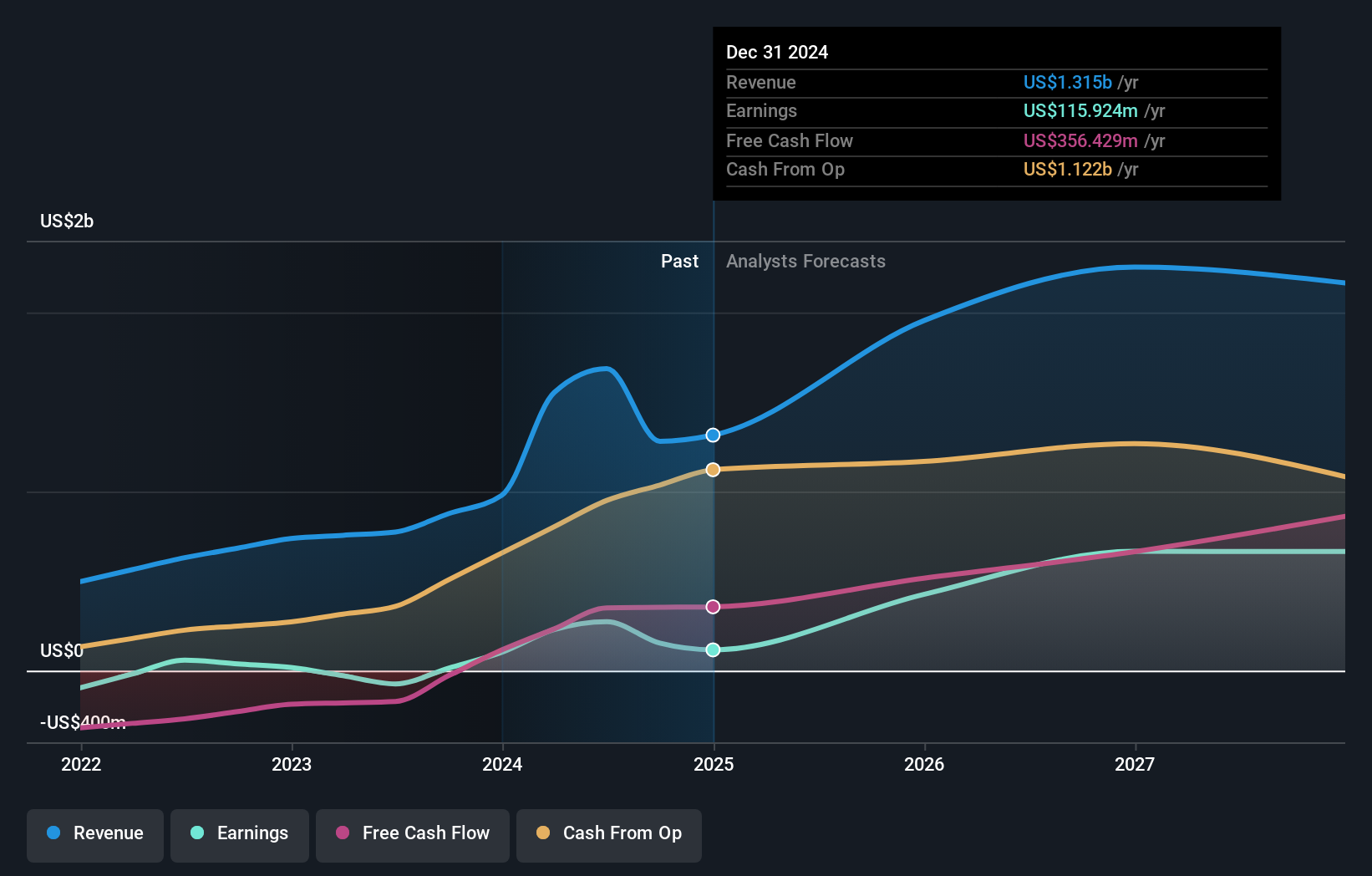

Energean, empresa energética con sede en el Reino Unido, cotiza un 61,5% por debajo de su valor razonable estimado, lo que representa una oportunidad potencial para los inversores. Se prevé que los beneficios de la empresa crezcan un 15,6% anual, por encima de la previsión del mercado británico del 12,5%. Sin embargo, se enfrenta a retos como los elevados niveles de deuda y la reciente dilución del accionariado. A pesar de estos problemas, se prevé que el crecimiento de los ingresos de Energean supere significativamente la media del mercado, con fuertes aumentos de la producción a principios de 2024.

- Sumérjase aquí en los detalles de Energean con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración indica que Energean puede estar infravalorada.

Playtech (LSE:PTEC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Playtech plc es una empresa tecnológica global especializada en software de juegos de azar, servicios, contenidos y tecnologías de plataforma con una capitalización de mercado de aproximadamente 1.580 millones de libras.

Operaciones: Los ingresos de Playtech se dividen en varios segmentos, con 684,10 millones de euros procedentes de Gaming B2B y 946,60 millones de euros de Gaming B2C, complementados por contribuciones menores de 18,20 millones de euros de HAPPYBET y 73,40 millones de euros de Sun Bingo y otras actividades B2C.

Tenencia de información privilegiada: 13.5%

Previsión de crecimiento de los beneficios: 20,6% anual

Playtech, empresa tecnológica con sede en el Reino Unido, está ganando tracción con su reciente asociación estratégica con MGM Resorts, mejorando su oferta de casino en vivo directamente desde Las Vegas. A pesar de cotizar un 52,6% por debajo de su valor razonable estimado y de experimentar un crecimiento sustancial de sus beneficios del 158,9% el año pasado, persisten las preocupaciones debido a elementos puntuales que afectan a los resultados financieros y a un bajo rendimiento previsto de los fondos propios del 8,9%. No obstante, se espera que los ingresos y el crecimiento de los beneficios de Playtech superen la media del mercado británico, con un 4% y un 20,6% anual respectivamente.

- Navegue por los entresijos de Playtech con nuestro exhaustivo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Playtech esté cotizando por detrás de su valor estimado.

TBC Bank Group (LSE:TBCG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TBC Bank Group PLC opera principalmente en Georgia, Azerbaiyán y Uzbekistán, ofreciendo una gama de servicios que incluyen banca, leasing, seguros, corretaje y procesamiento de tarjetas con una capitalización de mercado de aproximadamente 1.580 millones de libras.

Operaciones: La empresa genera ingresos a partir de diversos servicios como banca, leasing, seguros, corretaje y procesamiento de tarjetas en Georgia, Azerbaiyán y Uzbekistán.

Titularidad de información privilegiada: 18%

Previsión de crecimiento de los beneficios: 15,2% anual

TBC Bank Group, con una importante inversión interna en recientes colocaciones privadas, muestra un sólido potencial de crecimiento en el mercado británico. Se prevé que los ingresos y beneficios del banco crezcan un 18,3% y un 15,2% anualmente, superando significativamente la media del Reino Unido. A pesar de una cotización muy volátil y de un historial de dividendos inestable, las recompras estratégicas de TBC Bank y el crecimiento constante de sus beneficios durante cinco años ponen de relieve su resistencia. Sin embargo, un elevado ratio de préstamos dudosos del 2,1% plantea cierto riesgo para la estabilidad financiera.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de TBC Bank Group.

- Nuestro informe de valoración revela la posibilidad de que las acciones de TBC Bank Group coticen con descuento.

¿Adónde ir ahora?

- Descubra aquí la lista completa de las 62 empresas británicas de rápido crecimiento con una alta participación interna.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade Playtech, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Playtech puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.