Advertisement

Charter Hall Group y dos valores ASX de dividendos a tener en cuenta para su cartera

Simply Wall St

Revisado por Simply Wall St

En el último año, el mercado australiano ha registrado una sólida subida del 11%, a pesar de permanecer plano en los últimos siete días. En este entorno estable pero en crecimiento, valores de dividendos como Charter Hall Group pueden resultar atractivos por su potencial para proporcionar ingresos constantes y beneficiarse de un crecimiento previsto de los beneficios del 13% anual.

Top 10 Dividendos en Australia

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Nick Scali (ASX:NCK) | 5.31% | ★★★★★☆ |

| Collins Foods (ASX:CKF) | 3.13% | ★★★★★☆ |

| Centuria Capital Group (ASX:CNI) | 7.44% | ★★★★★☆ |

| Eagers Automotive (ASX:APE) | 7.32% | ★★★★★☆ |

| Grupo Fiducian (ASX:FID) | 4.09% | ★★★★★☆ |

| Fortescue (ASX:FMG) | 9.04% | ★★★★★☆ |

| Charter Hall Group (ASX:CHC) | 3.91% | ★★★★★☆ |

| Premier Investments (ASX:PMV) | 4.53% | ★★★★★☆ |

| Diversified United Investment (ASX:DUI) | 3.12% | ★★★★★☆ |

| New Hope (ASX:NHC) | 8.51% | ★★★★☆☆ |

Haga clic aquí para ver la lista completa de 27 valores de nuestro screener Top ASX Dividend Stocks.

Exploremos varias opciones destacadas de los resultados del screener.

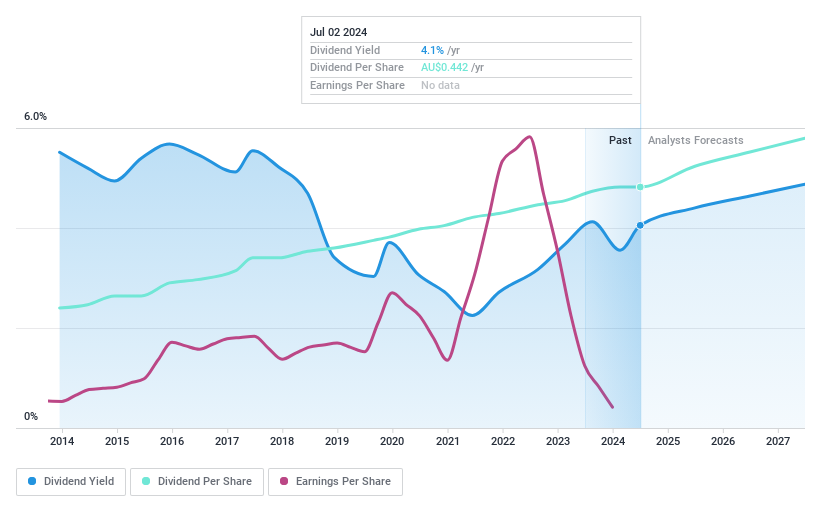

Charter Hall Group (ASX:CHC)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Charter Hall Group, que opera en Australia, es un destacado grupo de inversión inmobiliaria y gestión de fondos con una capitalización bursátil de aproximadamente 5.260 millones de dólares australianos.

Operaciones: Charter Hall Group genera ingresos principalmente a través de la gestión de fondos, que aportó 515,60 millones de dólares australianos, y las inversiones inmobiliarias, que contribuyeron con 142,20 millones de dólares australianos.

Rentabilidad del dividendo: 3,9%.

Charter Hall Group ofrece una rentabilidad por dividendo relativamente modesta del 3,91%, inferior al cuartil superior de los valores australianos con dividendos. A pesar de ello, sus dividendos están bien soportados, con un ratio de pago del 43,8% y un ratio de pago en efectivo del 45,3%, lo que indica sostenibilidad tanto desde el punto de vista de los beneficios como del flujo de caja. Los dividendos han mostrado estabilidad y crecimiento en la última década, aunque los márgenes de beneficio han disminuido año tras año del 42,9% al 11,7%. La acción cotiza actualmente con un descuento significativo respecto al valor razonable estimado, lo que sugiere un posible ajuste de valoración.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Charter Hall Group.

- El análisis detallado en nuestro informe de valoración de Charter Hall Group apunta a un precio de la acción inflado en comparación con su valor estimado.

NRW Holdings (ASX:NWH)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: NRW Holdings Limited opera en Australia, ofreciendo una gama de servicios contractuales a los sectores de recursos e infraestructuras con una capitalización de mercado de aproximadamente 1.380 millones de dólares australianos.

Operaciones: NRW Holdings Limited genera ingresos principalmente a través de tres segmentos: MET, que aportó 739,07 millones de dólares australianos, Civil, con 593,62 millones de dólares australianos, y Minería, que contribuyó con 1.490 millones de dólares australianos.

Rentabilidad del dividendo: 4,7%.

NRW Holdings presenta un escenario mixto para los inversores en dividendos. Con una rentabilidad por dividendo del 4,74%, se sitúa por debajo del nivel superior del mercado australiano, aunque sus dividendos están adecuadamente cubiertos tanto por los beneficios como por los flujos de caja, con ratios de reparto del 74% y el 68,6% respectivamente. Sin embargo, el historial de dividendos de la empresa ha mostrado volatilidad en la última década, a pesar de un crecimiento anual de los beneficios del 15,8%. Además, NRW cotiza con un descuento del 30,7% respecto a su valor razonable estimado, lo que sugiere una posible infravaloración.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de NRW Holdings.

- El análisis detallado en nuestro informe de valoración de NRW Holdings apunta a un precio de la acción deflactado en comparación con su valor estimado.

QBE Insurance Group (ASX:QBE)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: QBE Insurance Group Limited es una aseguradora y reaseguradora global que opera en Australia Pacífico, Norteamérica y otros mercados internacionales, con una capitalización de mercado de 25.200 millones de dólares australianos.

Operaciones: QBE Insurance Group Limited genera ingresos a través de sus operaciones en Australia-Pacífico (5.970 millones de dólares australianos), Norteamérica (11.120 millones de dólares australianos) y a escala internacional (9.560 millones de dólares australianos).

Rentabilidad del dividendo: 3,5%.

QBE Insurance Group ha mostrado un historial de dividendos fluctuante en la última década, con mejoras en los últimos años. La rentabilidad por dividendo actual se sitúa en el 3,48%, por debajo del cuartil superior del mercado australiano (6,54%). A pesar de ello, QBE mantiene una saludable ratio de pago del 48,3% y una ratio de pago en efectivo del 44,7%, lo que indica que sus dividendos están bien respaldados tanto por los beneficios como por los flujos de caja. Además, los beneficios de QBE han crecido un 143% este último año y se prevé que aumenten anualmente un 6,47%. Los recientes cambios en el consejo de administración y la atención prestada a la sostenibilidad pueden influir en la gobernanza y las operaciones futuras.

- Haga clic aquí para descubrir los matices de QBE Insurance Group con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración aquí indica que QBE Insurance Group puede estar infravalorada.

Hágalo realidad

- Descubra las 27 gemas ocultas entre nuestro Top ASX Dividend Stocks screener con un solo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si QBE Insurance Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de ASX:QBE

Advertisement