Advertisement

Líderes en crecimiento del ASX con grandes apuestas internas en julio de 2024

Simply Wall St

Revisado por Simply Wall St

En medio de una tendencia generalmente positiva en el mercado australiano, con ganancias en todos los sectores, y a pesar de algunos problemas en la confianza de los consumidores debido a la preocupación por la inflación, los inversores siguen buscando sólidas oportunidades de crecimiento. Las empresas con un alto nivel de participación de inversores internos suelen atraer la atención, ya que pueden ser señal de una fuerte confianza por parte de las personas más cercanas al negocio, lo que encaja bien con la dinámica actual del mercado, donde la toma de decisiones informada es clave.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 59.5% |

| Ora Banda Mining (ASX:OBM) | 10.2% | 94.3% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| CardieX (ASX:CDX) | 12.2% | 115.3% |

Examinaremos una selección de los resultados de nuestro screener.

Emerald Resources (ASX:EMR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Emerald Resources NL es una empresa centrada en la exploración y el desarrollo de reservas minerales en Camboya y Australia, con una capitalización bursátil de aproximadamente 2.510 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de las operaciones mineras, que ascendieron a 339,32 millones de dólares australianos.

Titularidad de información privilegiada: 18.5%

Rentabilidad prevista de los fondos propios: 21% (estimación 2026)

Emerald Resources, que cuenta con una importante participación de inversores, presenta unas perspectivas de crecimiento prometedoras en el mercado australiano. Se espera que sus beneficios crezcan un 23,2% anual, por encima del 13,1% del mercado, mientras que las previsiones de ingresos también superan la media del mercado con un aumento del 18,6% anual. A pesar de una cierta dilución de los accionistas el año pasado, el sólido rendimiento previsto de los fondos propios de Emerald, del 20,7%, subraya su potencial de sólidos resultados financieros y de creación de valor para los accionistas en los próximos años.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Emerald Resources.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Emerald Resources podría estar inflado.

Flight Centre Travel Group (ASX:FLT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

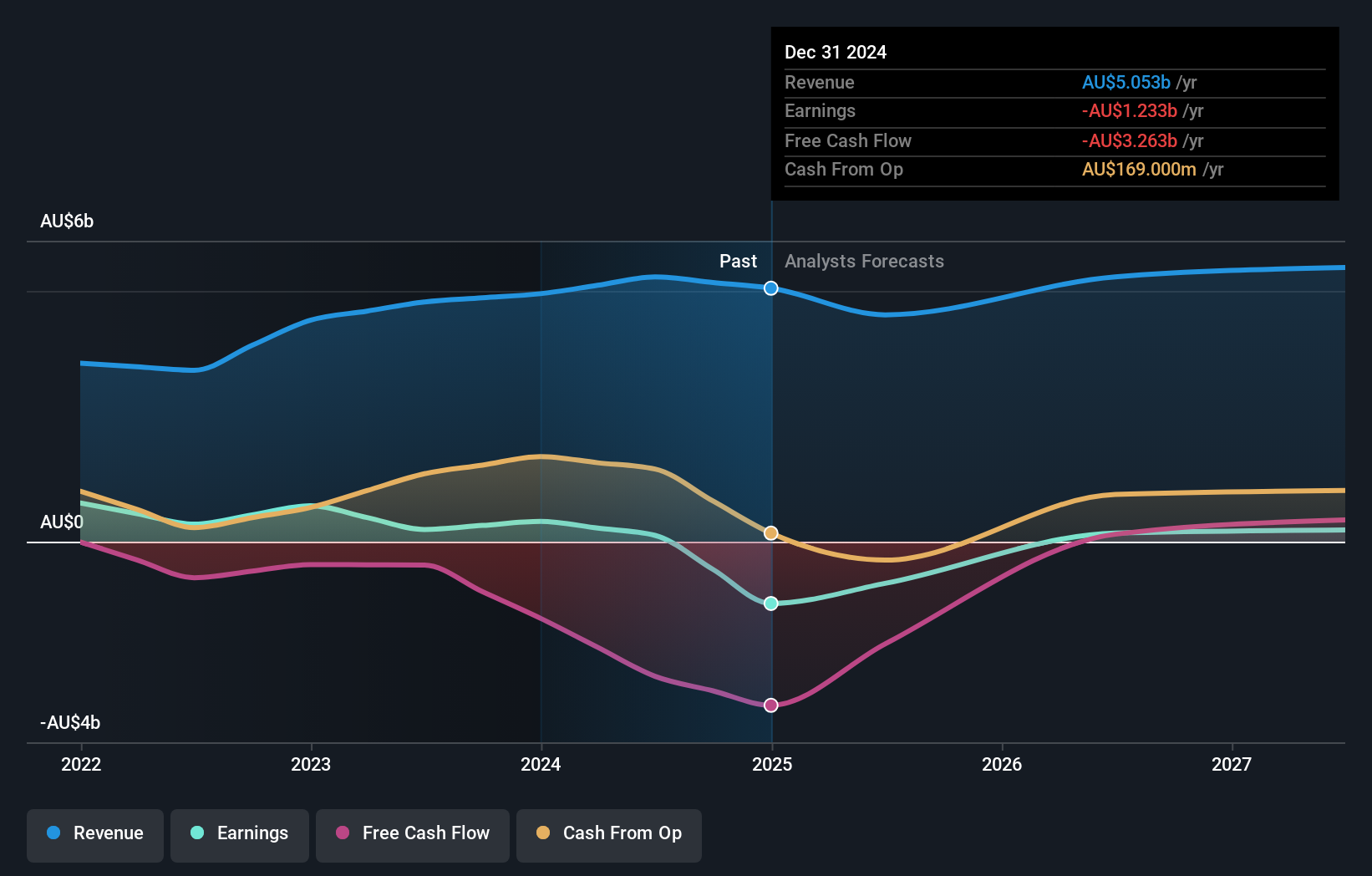

Visión general: Flight Centre Travel Group Limited opera como minorista de viajes que atiende a los sectores de ocio y corporativo en Australia, Nueva Zelanda, América, Europa, Oriente Medio, África y Asia, con una capitalización de mercado de 4.700 millones de dólares australianos.

Operaciones: La empresa genera 1.280 millones de dólares australianos de su segmento de ocio y 1.060 millones de dólares australianos de sus servicios de viajes corporativos.

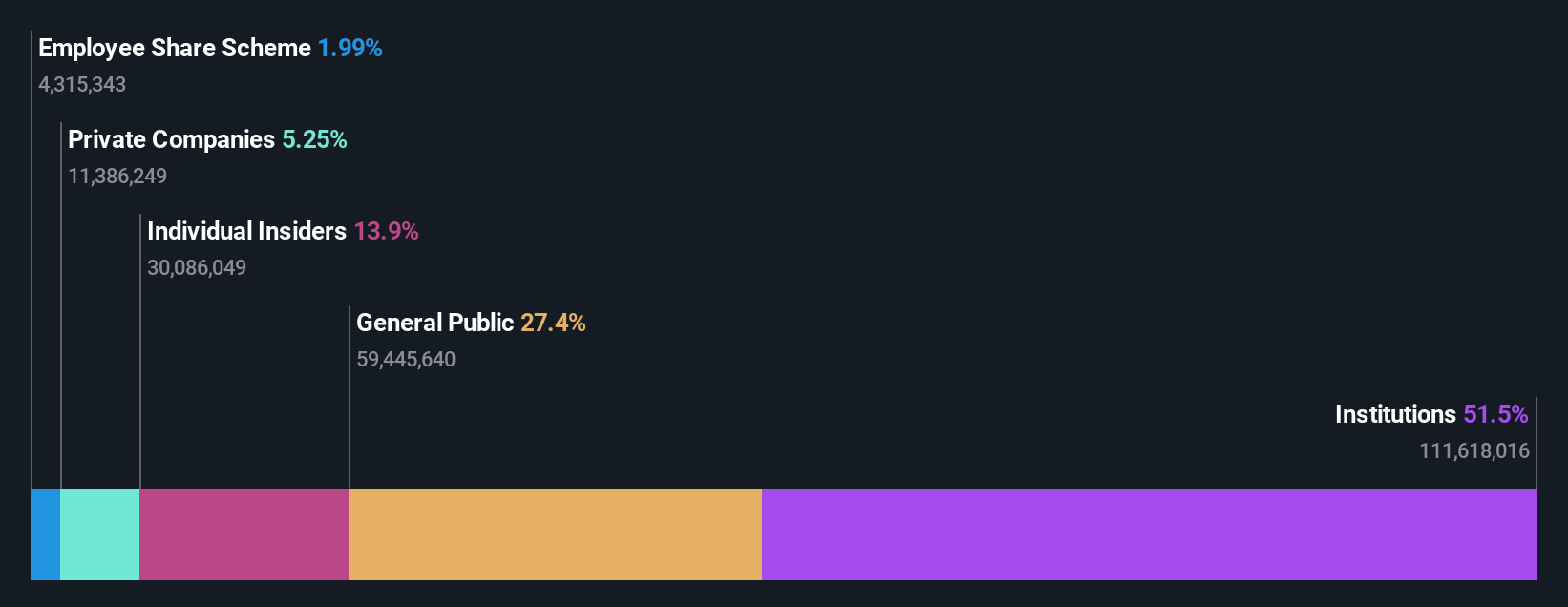

Tenencia de información privilegiada: 13.3%

Previsión de rentabilidad de los fondos propios: 22% (estimación 2026)

Flight Centre Travel Group, que cuenta con una importante participación de iniciados, está preparada para un notable crecimiento. La empresa ha obtenido beneficios recientemente y cotiza un 17,1% por debajo de su valor razonable estimado. El crecimiento previsto de los beneficios es del 18,8% anual, superando la media del mercado australiano del 13,1%. Aunque su previsión de crecimiento de ingresos del 9,7% anual también supera la expectativa del mercado del 5,3%, no alcanza el umbral de alto crecimiento de más del 20%.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Flight Centre Travel Group.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Flight Centre Travel Group podría ser demasiado pesimista.

Recursos minerales (ASX:MIN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Mineral Resources Limited, una empresa de servicios mineros con operaciones en Australia, Asia e internacionalmente, tiene una capitalización de mercado de aproximadamente 11.020 millones de dólares australianos.

Operaciones: Los ingresos de la empresa proceden del litio (1.600 millones de dólares australianos), el mineral de hierro (2.500 millones de dólares australianos) y los servicios mineros (2.820 millones de dólares australianos).

Tenencia de información privilegiada: 11.6%

Rentabilidad prevista de los fondos propios: 26% (estimación para 2026)

Recursos Minerales, caracterizada por una elevada titularidad de iniciados, está llamada a expandirse con una previsión de crecimiento de los ingresos del 12,1% anual, por encima de la media del mercado australiano del 5,3%. A pesar de no alcanzar la referencia de alto crecimiento del 20%, se espera que sus beneficios aumenten un 27,5% anual. Sin embargo, persisten los retos, ya que los márgenes de beneficio han disminuido con respecto al año pasado y los pagos de intereses están escasamente cubiertos por los beneficios. El valor se sitúa actualmente un 40,7% por debajo de su valor razonable estimado.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Mineral Resources leyendo nuestro informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Mineral Resources en el mercado.

Hágalo realidad

- Haga clic aquí para acceder a nuestro índice completo de 91 Compañías ASX de Rápido Crecimiento con Alta Participación de Información Privilegiada.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus valores sin esfuerzo.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Flight Centre Travel Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de ASX:FLT

Advertisement