Revelación de 3 empresas de crecimiento del ASX con un alto nivel de participación interna y un crecimiento de los beneficios de hasta el 23%.

Revisado por Simply Wall St

El mercado bursátil australiano ha registrado hoy un sólido comportamiento, con el ASX200 subiendo aproximadamente un 0,9%, impulsado por el buen comportamiento de Wall Street y las amplias ganancias registradas en todos los sectores. En este clima de positivismo general del mercado, las empresas con un alto nivel de participación interna pueden resultar especialmente atractivas, ya que a menudo indican la existencia de un equipo directivo profundamente comprometido con el éxito de la empresa y alineado con los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 59.4% |

| Ora Banda Mining (ASX:OBM) | 10.2% | 92.9% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| DUG Technology (ASX:DUG) | 28.1% | 43.2% |

Examinaremos una selección de los resultados de nuestro screener.

Emerald Resources (ASX:EMR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Emerald Resources NL se dedica a la exploración y explotación de reservas minerales en Camboya y Australia, con una capitalización bursátil de aproximadamente 2.600 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de las operaciones mineras, que ascendieron a 339,32 millones de dólares australianos.

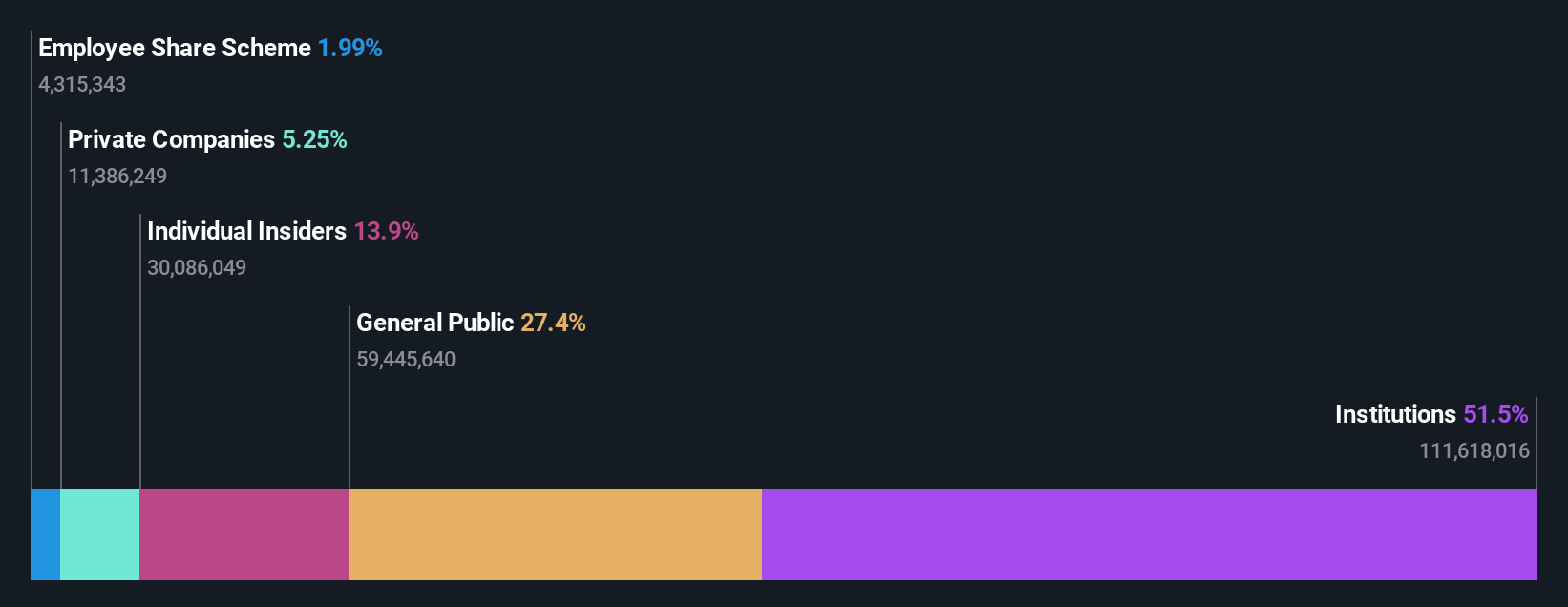

Titularidad de información privilegiada: 18.5%

Previsión de crecimiento de los beneficios: 23,1% anual

Emerald Resources ocupa una posición intrigante en el mercado australiano, ya que se prevé que los beneficios aumenten a un fuerte ritmo del 23,08% anual, superando la media nacional del 12,9%. Las previsiones de ingresos también superan las proyecciones generales del mercado, apuntando a un crecimiento anual del 18,6% frente a un modesto 5,3%. Sin embargo, la dilución del accionariado en el último año atenúa ligeramente este optimismo, a pesar de que no se han registrado actividades significativas de uso de información privilegiada en los últimos meses.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Emerald Resources.

- A la luz de nuestro reciente informe de valoración, parece posible que Emerald Resources esté cotizando por encima de su valor estimado.

Flight Centre Travel Group (ASX:FLT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Flight Centre Travel Group Limited opera como minorista de viajes que atiende a los sectores de ocio y corporativo en Australia, Nueva Zelanda, América, Europa, Oriente Medio, África y Asia, con una capitalización de mercado de aproximadamente 4.750 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de sus servicios de viajes de ocio y corporativos, aportando el segmento de ocio 1.280 millones de dólares australianos y el segmento corporativo 1.060 millones de dólares australianos.

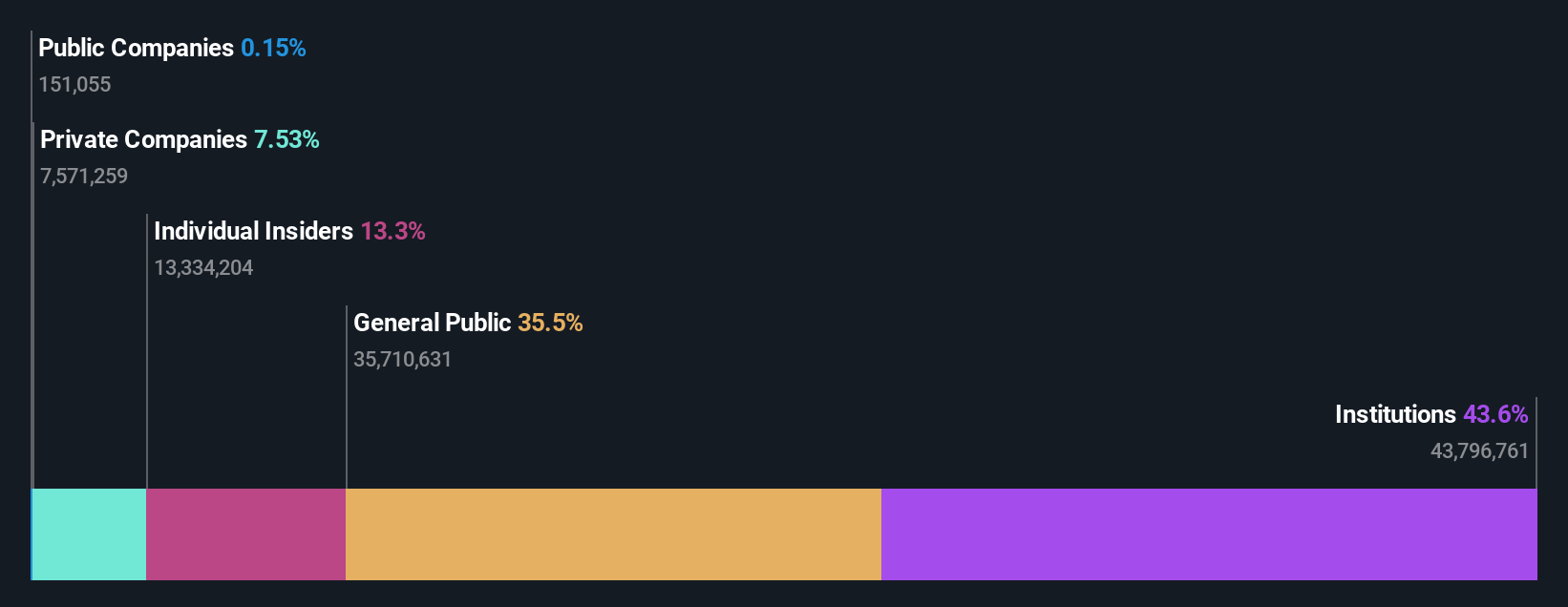

Titularidad de información privilegiada: 13.3%

Previsión de crecimiento de los beneficios: 18,8% anual.

Flight Centre Travel Group, que cotiza significativamente por debajo de su valor razonable estimado, se muestra prometedora con una previsión de crecimiento de los beneficios del 18,84% anual y un aumento de los ingresos del 9,7% anual, por encima de la media del mercado australiano del 5,3%. A pesar de este crecimiento, no se han registrado recientemente compras o ventas sustanciales. La empresa ha pasado a ser rentable este año y se prevé que su rentabilidad sobre fondos propios sea elevada, del 21,8%, dentro de tres años.

- Sumérgete aquí en los detalles de Flight Centre Travel Group con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de Flight Centre Travel Group, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

PWR Holdings (ASX:PWH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PWR Holdings Limited está especializada en el diseño, creación de prototipos, producción, pruebas, validación y venta de productos y soluciones de refrigeración en múltiples países, incluidos Australia, Estados Unidos y varias naciones europeas, con una capitalización de mercado de aproximadamente 1.170 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: PWR C&R, que aportó 37,35 millones de dólares australianos, y PWR Performance Products, que contribuyó con 104,44 millones de dólares australianos.

Titularidad de información privilegiada: 13.4%

Previsión de crecimiento de los beneficios: 15,4% anual

PWR Holdings está preparada para un sólido crecimiento, con una previsión de aumento de beneficios del 15,4% anual, superando la media del mercado australiano del 12,9%. La previsión de crecimiento de los ingresos de la empresa, del 12,9% anual, también supera la predicción general del mercado, del 5,3%. Además, PWR Holdings mantiene un fuerte compromiso interno, evidente en los últimos meses, en los que los iniciados compraron más acciones de las que vendieron, aunque no en volúmenes sustanciales. Esto concuerda con una elevada previsión de rentabilidad sobre recursos propios del 30,6% en tres años, lo que indica una potencial fortaleza de los resultados financieros y la gobernanza.

- Haga clic aquí para descubrir los matices de PWR Holdings con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de PWR Holdings podría estar en el lado caro.

Convertir ideas en acciones

- Haga clic aquí para acceder a nuestro índice completo de 92 Compañías ASX de Rápido Crecimiento con Alta Participación Interna.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Maximice su potencial de inversión con Simply Wall St, la completa aplicación que le ofrece gratuitamente una visión global de los mercados.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade Flight Centre Travel Group, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Flight Centre Travel Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.