Advertisement

Macht der jüngste Anstieg um 14% UPS zu einem Schnäppchen im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob United Parcel Service derzeit ein Schnäppchen oder überbewertet ist? Sie sind nicht allein, denn viele Anleger diskutieren darüber, was UPS heutzutage wirklich wert ist.

- Die UPS-Aktie ist in der letzten Woche um 10,5 % und im letzten Monat um 14,3 % gestiegen. Dennoch ist der Kurs im bisherigen Jahresverlauf um mehr als 22 % und im letzten Jahr um 23,5 % gesunken.

- Jüngste Schlagzeilen zeigen, dass die steigende Nachfrage nach Sendungen, laufende Verbesserungen der Lieferkette und strategische Schritte in der Logistik den Markt dazu veranlassen, das Potenzial von UPS erneut zu prüfen. Branchennachrichten über Trends beim Paketvolumen und E-Commerce-Partnerschaften tragen zur Diskussion über zukünftiges Wachstum und Risikoverschiebungen bei.

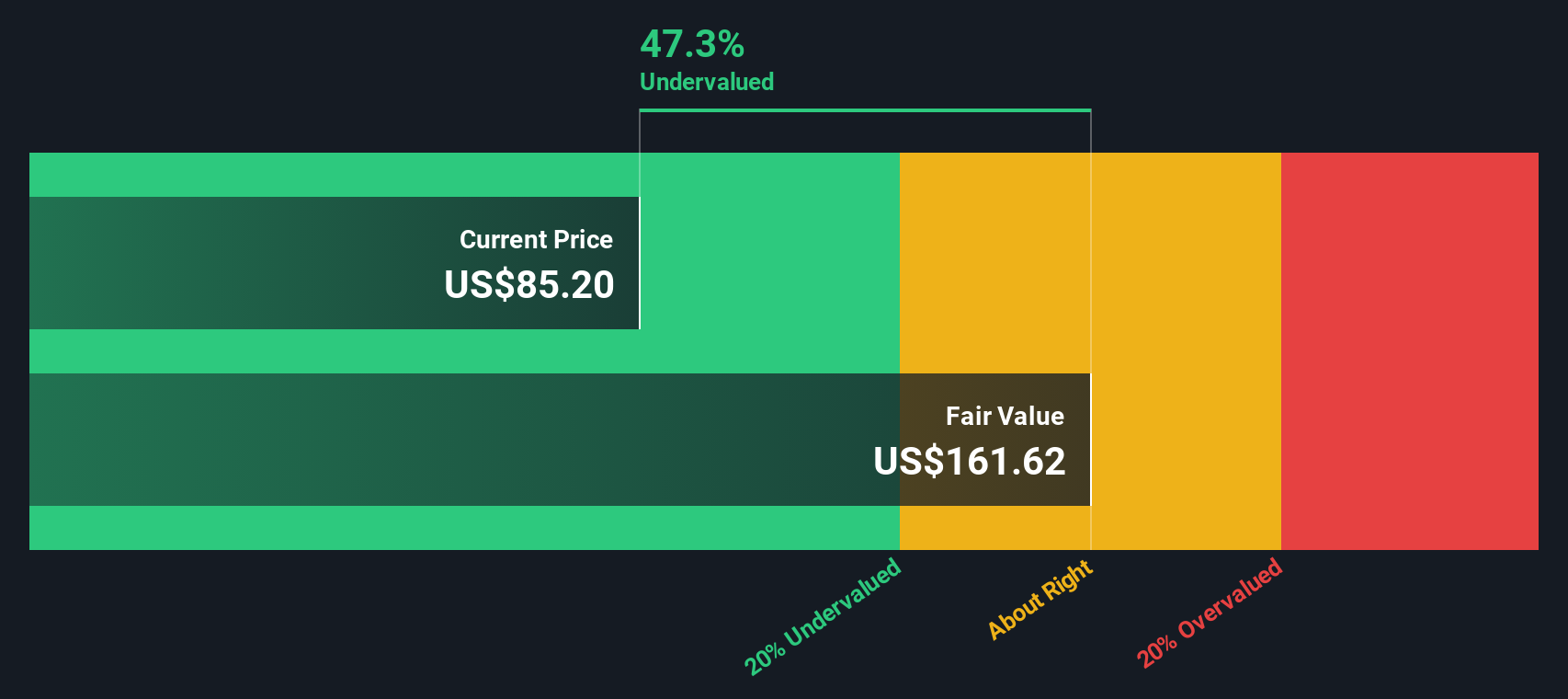

- Unsere unabhängigen Untersuchungen zeigen, dass UPS in 5 von 6 Bereichen unterbewertet ist, was dem Unternehmen eine aktuelle Bewertung von 5/6 verleiht. Als Nächstes werden wir traditionelle Bewertungsmethoden erörtern, aber verpassen Sie nicht den letzten Abschnitt, um einen weniger offensichtlichen, tieferen Blick darauf zu werfen, was der faire Wert für United Parcel Service wirklich bedeutet.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von United Parcel Service

Ein Discounted Cash Flow (DCF)-Modell schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Es hilft den Anlegern zu verstehen, was ein Unternehmen auf der Grundlage seiner Fähigkeit, im Laufe der Zeit Barmittel zu generieren, wirklich wert ist.

Für United Parcel Service verwendet der DCF-Ansatz aktuelle Daten zum freien Cashflow in Höhe von 3,71 Milliarden US-Dollar, kombiniert mit Prognosen von Analysten und Extrapolationen für zukünftige Jahre. Die Analysten liefern Schätzungen für bis zu fünf Jahre, während die Projektionen für die weitere Zukunft auf der Grundlage vernünftiger Annahmen von Simply Wall St. erstellt werden. Nach diesen Modellen könnte der Free Cash Flow von UPS bis 2029 bis zu 6,24 Milliarden $ erreichen.

Nach Anwendung dieser Modellierung liegt der von der DCF-Methode vorgeschlagene innere Wert bei 141,09 $ pro Aktie. Dies ist höher als der Marktpreis des Unternehmens, was bedeutet, dass die Aktie mit einem Abschlag von 31,7 % auf ihren berechneten fairen Wert gehandelt wird. Mit anderen Worten: Die DCF-Methode deutet darauf hin, dass die UPS Aktie auf der Grundlage des Cashflow-Potenzials unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass United Parcel Service um 31,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 832 weitere unterbewertete Aktien auf der Basis von Cashflows.

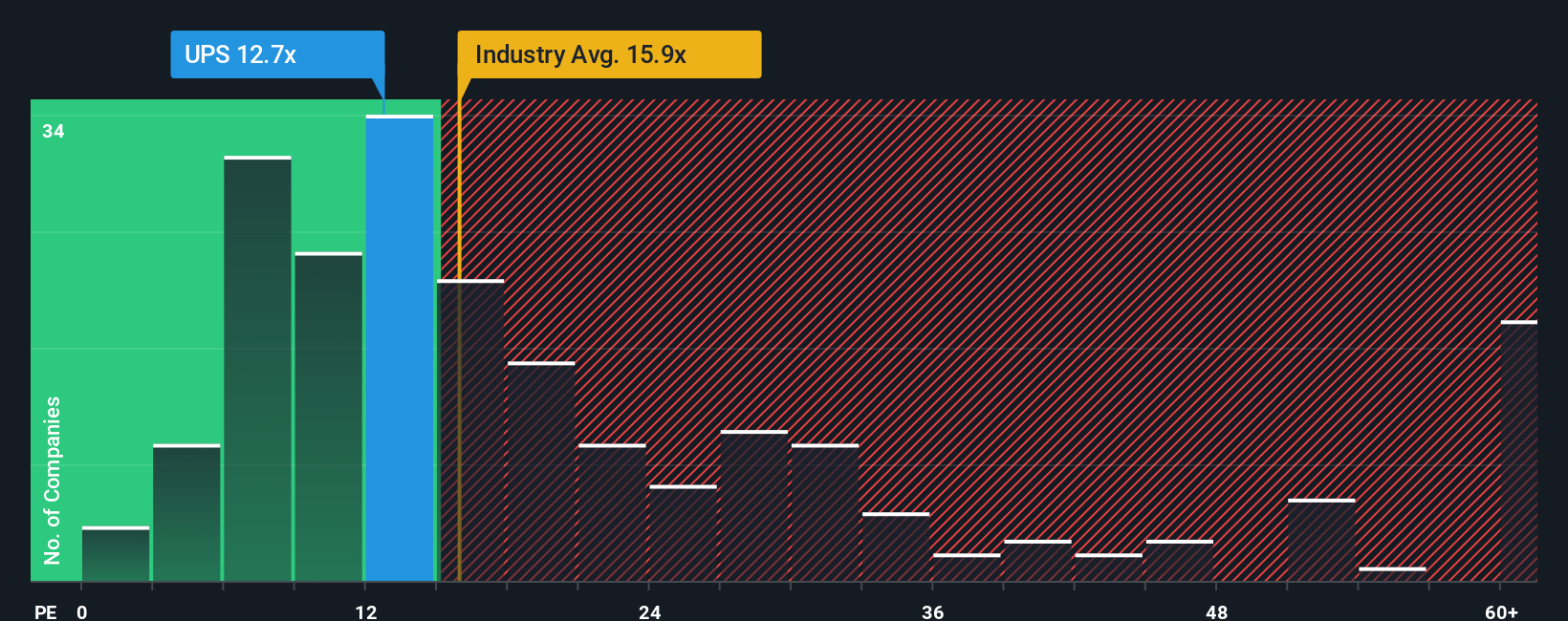

Ansatz 2: United Parcel Service Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Methode zur Bewertung von Unternehmen wie United Parcel Service, die durchweg profitabel sind. Anhand dieses Multiplikators können Anleger schnell abschätzen, wie viel sie für jeden Dollar aktueller Erträge zahlen. Das KGV ist besonders nützlich, wenn mit anhaltenden Gewinnen zu rechnen ist.

Wachstumsaussichten, Stabilität und Risikobereitschaft spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. Unternehmen mit schnellerem Gewinnwachstum oder geringerem Risiko verdienen in der Regel ein höheres KGV, während Unternehmen mit schwächeren Aussichten oder größerer Unsicherheit vom Markt tendenziell niedrigere Multiplikatoren verlangen.

Derzeit wird United Parcel Service mit einem KGV von 14,9 gehandelt. Zum Vergleich: Der Durchschnitt der Logistikbranche liegt bei 16,0x, und die Wettbewerber von UPS haben ein durchschnittliches KGV von 19,1x. Das von Simply Wall St entwickelte "faire Verhältnis" für UPS, das die Gewinnwachstumsaussichten, die Rentabilität, das Risikoprofil, die Branche und die Marktkapitalisierung berücksichtigt, liegt bei 18,0x. Im Gegensatz zu einem einfachen Branchen- oder Peer-Vergleich bietet das faire Verhältnis eine maßgeschneiderte Benchmark, indem es direkt die Elemente berücksichtigt, die den Unternehmenswert bestimmen und einen Auf- oder Abschlag rechtfertigen.

Vergleicht man das KGV von UPS von 14,9 mit dem fairen Verhältnis von 18,0x, scheint die Aktie im Vergleich zu dem, was angesichts der Geschäftsgrundlagen gerechtfertigt wäre, unterbewertet zu sein.

Ergebnis: UNTERBETEILIGT

Das KGV erzählt eine Geschichte, aber was ist, wenn die wirkliche Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr United Parcel Service-Narrativ

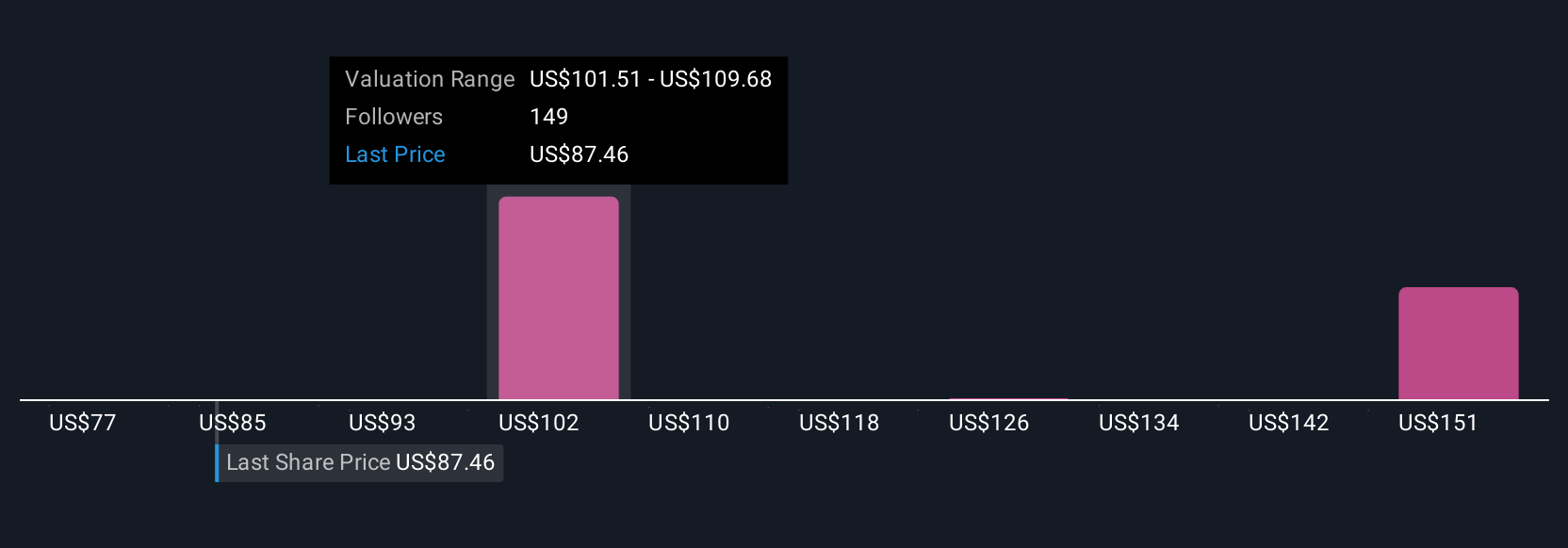

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist die persönliche Geschichte eines Investors, die erklärt, wie er die Zukunft eines Unternehmens sieht, und die Annahmen über Wachstum, Gewinnspannen und Risiken zu einer klaren Schätzung des fairen Wertes verbindet. Anstatt sich auf allgemeine Kursziele oder Branchenkennzahlen zu verlassen, können Sie mit Hilfe von Narratives die Geschichte von United Parcel Service, wie z. B. die Initiativen zur Kostensenkung oder neue Logistikpartnerschaften, direkt mit einer Finanzprognose und einem fairen Wert verbinden, an den Sie glauben.

Narratives sind eine leistungsstarke, einfach zu bedienende Funktion, die jedem in der Simply Wall St Community zur Verfügung steht, in der Millionen von Anlegern ihre Perspektiven teilen und vergleichen. In jedem Narrativ werden die Annahmen, die den Zahlen zugrunde liegen, transparent dargestellt, so dass Sie schnell erkennen können, wie unterschiedliche Prognosen zu unterschiedlichen Kauf- oder Verkaufsentscheidungen führen, je nachdem, wie der aktuelle Kurs im Vergleich zum geschätzten fairen Wert ausfällt.

Wichtig ist, dass Narratives auf reale Ereignisse reagieren und automatisch aktualisiert werden, wenn neue Finanzdaten oder Nachrichten eintreffen, so dass sich Ihre Sicht auf United Parcel Service in Echtzeit entwickelt. Zum Beispiel sehen einige Nutzer den fairen Wert bei 132,37 $ aufgrund optimistischer Annahmen zur Gewinnspanne und Automatisierung, während andere 75,00 $ aufgrund vorsichtigerer Umsatzprognosen und Kostenrisiken sehen.

Für United Parcel Service finden Sie hier eine Vorschau auf zwei führende United Parcel Service Narratives:

🐂 United Parcel Service Bull Case

Fairer Wert: 132,37 $

Der aktuelle Kurs liegt etwa 27,2 % unter diesem fairen Wert.

Umsatzwachstumsprognose: 2.3%

- Es wird erwartet, dass die rasche Automatisierung und strategische Kostensenkungen die Gewinnspannen und den Cashflow erhöhen werden. Das Wachstum könnte über dem aktuellen Konsens liegen.

- Die Expansion in der Gesundheitslogistik und den globalen Handelswegen, unterstützt durch digitale Investitionen, trägt zu einem diversifizierten langfristigen Wachstum bei.

- Die optimistischen Analysten weisen darauf hin, dass ein erheblicher Aufwärtstrend möglich ist, wenn UPS die Margenverbesserungen beibehält und gleichzeitig die Wettbewerbs- und Regulierungsrisiken beherrscht.

🐻 United Parcel Service Bärenfall

Fairer Wert: 95,21 $

Der aktuelle Kurs liegt etwa 1,3 % über diesem fairen Wert.

Umsatzwachstumsprognose: 1.8%

- Vorsichtiger Ausblick aufgrund von Nachhaltigkeitsbedenken, höheren Kosten und anhaltendem internen Druck, wie z. B. Arbeits- und Aktionärsfragen.

- Umfangreiche Kostensenkungs- und Automatisierungsinitiativen sind notwendig, bergen jedoch ein Umsetzungsrisiko und haben zu einer finanziellen Belastung, einschließlich einer höheren Verschuldung, geführt.

- Jüngste Partnerschaften und Effizienzsteigerungen können eine gewisse Unterstützung bieten, aber die rückläufigen Ertrags- und Umsatztrends geben weiterhin Anlass zur Sorge.

Sind Sie der Meinung, dass die Geschichte von United Parcel Service noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Parcel Service unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UPS

Advertisement