Advertisement

Gibt es nach den Schlagzeilen über Innovationen in der Lieferkette eine Chance für UPS-Aktien?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob United Parcel Service bei den heutigen Kursen tatsächlich unterbewertet sein könnte? Gehen wir der Frage nach, ob die Zahlen darauf hindeuten, dass Sie ein Schnäppchen gefunden haben, das sich im Verborgenen abspielt.

- Obwohl die Aktie in der letzten Woche einen bescheidenen Zuwachs von 0,5 % verzeichnete, war das vergangene Jahr mit einem Rückgang der UPS-Aktien um mehr als 26 % und einem Minus von 23,6 % im bisherigen Jahresverlauf hart.

- Die jüngsten Schlagzeilen haben die Innovationen in der Lieferkette im gesamten Logistiksektor und den zunehmenden Wettbewerb hervorgehoben, da UPS neue Zustellpartnerschaften ausbaut und sich an die veränderte Nachfrage im E-Commerce anpasst. Auch allgemeinere Branchentrends haben bei den Anlegern sowohl Optimismus als auch Vorsicht hervorgerufen.

- Derzeit erhält UPS eine 5 von 6 Punkten auf unserer Unterbewertungsliste und ist damit eine der interessantesten Großunternehmen, die man im Auge behalten sollte. Im Folgenden werden wir die einzelnen Bewertungsansätze aufschlüsseln. Bleiben Sie dran, denn wir werden Ihnen auch zeigen, wie versierte Anleger über die Standardzahlen hinausblicken.

Ansatz 1: United Parcel Service Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den wahren Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie dann auf den heutigen Dollar abzinst. Auf diese Weise erhalten die Anleger eine Vorstellung davon, was das Unternehmen im Grunde wert ist.

Bei United Parcel Service beläuft sich der aktuelle Free Cash Flow auf 3,7 Milliarden Dollar. Analysten prognostizieren für die nächsten Jahre ein deutliches Wachstum. Bis Ende 2029 soll der Free Cash Flow etwa 6,2 Mrd. $ erreichen. Während die Schätzungen der Analysten in der Regel nur die ersten fünf Jahre abdecken, werden weitere Prognosen extrapoliert, um mögliche langfristige Trends zu erfassen.

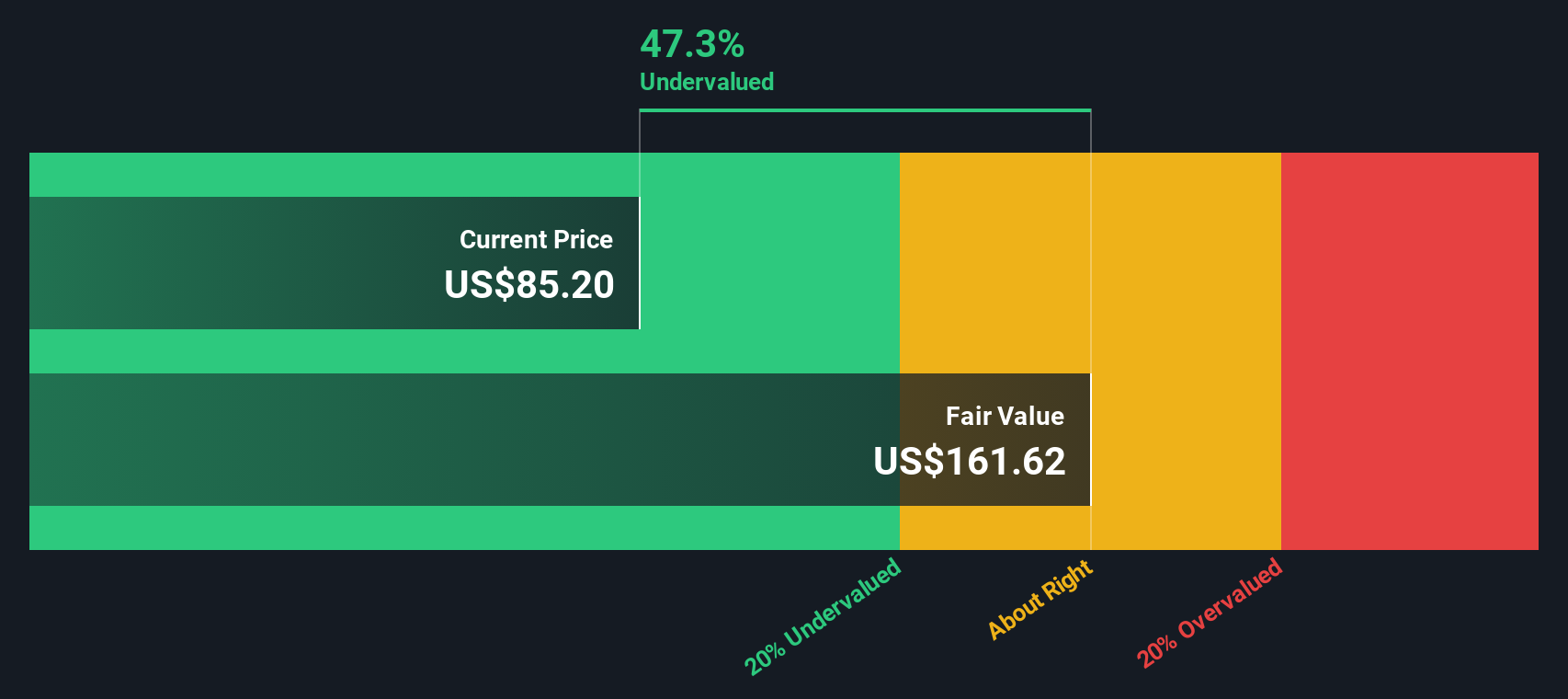

Auf der Grundlage dieser Cashflow-Prognosen und unter Verwendung des zweistufigen Ansatzes für den freien Cashflow im Verhältnis zum Eigenkapital berechnet das DCF-Modell einen inneren Wert von 135,78 $ pro Aktie. Da diese Zahl darauf hindeutet, dass die Aktie mit einem Abschlag von 30,3 % auf ihren geschätzten inneren Wert gehandelt wird, scheint UPS bei den derzeitigen Preisen deutlich unterbewertet zu sein.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass United Parcel Service um 30,3 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 927 weitere unterbewertete Aktien auf Basis des Cash Flows.

Ansatz 2: United Parcel Service Kurs vs. Gewinn

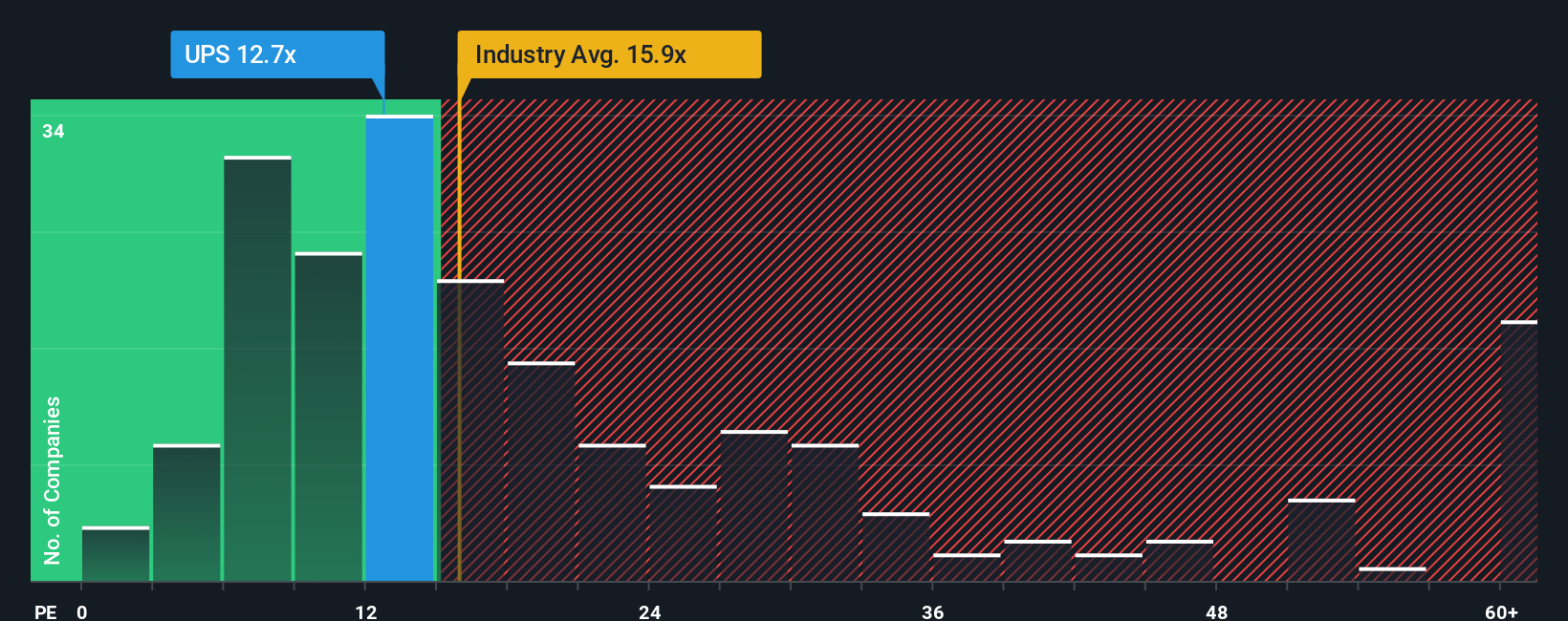

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungsmethode für profitable Unternehmen wie United Parcel Service. Es spiegelt wider, wie viel Anleger bereit sind, für einen Dollar Gewinn zu zahlen, und ist daher besonders aufschlussreich, wenn ein Unternehmen stetige Gewinne erzielt. Ein höheres KGV kann auf künftige Wachstumserwartungen oder ein geringeres wahrgenommenes Risiko hinweisen, während ein niedrigeres KGV das Gegenteil signalisieren kann.

United Parcel Service wird derzeit mit einem KGV von 14,6x gehandelt. Dies liegt unter dem durchschnittlichen KGV der Branche, das 15,9x beträgt, und auch unter dem Durchschnitt der wichtigsten Wettbewerber, der bei 20,1x liegt. Ein solcher Abschlag mag ins Auge fallen, aber der Vergleich einfacher KGVs sagt nicht immer alles aus. Wachstumsaussichten, Gewinnmargen, Unternehmensgröße und Risiken können dazu führen, dass das, was auf den ersten Blick billig aussieht, es in Wirklichkeit nicht ist.

Aus diesem Grund verwendet Simply Wall St ein eigenes "Faires Verhältnis" für die Bewertung. Für United Parcel Service wurde dieses faire Verhältnis auf 18,7x berechnet. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen berücksichtigt das faire Verhältnis die einzigartige Mischung aus Gewinnwachstum, Geschäftsrisiken, Gewinnspannen, Branche und Marktkapitalisierung des Unternehmens. Daraus ergibt sich eine maßgeschneiderte und relevante Benchmark dafür, wie hoch der Multiplikator der Aktie heute sein sollte.

Da das aktuelle KGV von United Parcel Service mit 14,6 deutlich unter dem fairen Verhältnis von 18,7 liegt, erscheint die Bewertung auf Basis der Erträge attraktiv. Dies deutet darauf hin, dass die Aktie zu ihrem aktuellen Kurs für Anleger einen Wert darstellen könnte.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1434 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr United Parcel Service-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, einen intuitiven neuen Ansatz, der es Ihnen ermöglicht, Ihre eigene Perspektive in das Investment einzubringen.

Ein Narrativ verbindet Ihre Geschichte über ein Unternehmen mit Ihren Prognosen für künftige Umsätze, Erträge und Gewinnspannen und stellt eine direkte Verbindung zwischen der Strategie und dem Geschäftsumfeld des Unternehmens und den prognostizierten Finanzergebnissen sowie einem berechneten fairen Wert her.

Mit diesem Rahmenwerk wird das Investieren vom bloßen Vergleich von Kennzahlen zum Aufbau einer klaren, umsetzbaren Roadmap, in der Ihre Sicht auf die Zukunft des Unternehmens auf die Zahlen hinter dem Preis trifft.

Auf der Community-Seite von Simply Wall St können Narratives von jedermann leicht erstellt, aktualisiert und diskutiert werden, so dass Millionen von Anlegern ihre Ansichten in Echtzeit verfolgen können, sobald Nachrichten oder Gewinn-Updates eintreffen. Sie müssen nie wieder bei Null anfangen, wenn neue Informationen eintreffen.

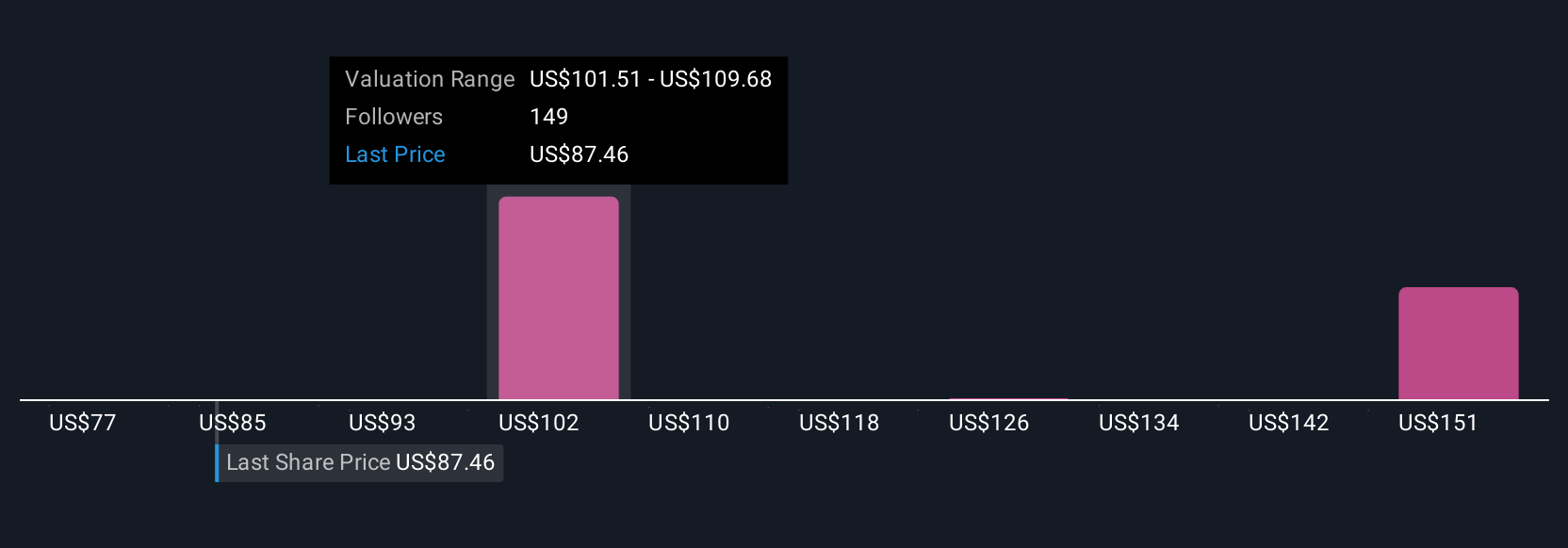

Mit Narratives können Sie entscheiden, wann Sie kaufen oder verkaufen sollten, indem Sie den fairen Wert (den Wert der Aktie, den Sie auf der Grundlage Ihrer Storyline und Ihrer Annahmen schätzen) mit dem aktuellen Marktpreis vergleichen.

Einige Anleger sehen zum Beispiel den Wert von UPS bei 133 $ pro Aktie aufgrund der schnellen Automatisierung und des robusten Margenwachstums, während andere einen fairen Wert von nur 75 $ ansetzen, was die Vorsicht gegenüber Kostendruck und Gewinnrisiken widerspiegelt.

Glauben Sie, dass hinter der Geschichte von United Parcel Service mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Parcel Service unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UPS

Advertisement