Advertisement

Bietet UPS nach dem jüngsten Kursanstieg von 11% eine Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob United Parcel Service wirklich ein Schnäppchen ist, oder ob es einen versteckten Wert gibt, der darauf wartet, entdeckt zu werden? Gehen wir der Frage nach, was das Interesse an der Aktie im Moment auslösen könnte.

- Nach einer schnellen Erholung von 11,2 % im letzten Monat sind die Aktien auf Jahressicht immer noch stark rückläufig und haben seit Jahresbeginn 22,5 % und in den letzten 12 Monaten 23,0 % verloren. Dies deutet auf eine veränderte Wahrnehmung von Wachstum und Risiko hin.

- Jüngste Schlagzeilen weisen auf Störungen in der Branche hin, darunter Veränderungen in den Zustellnetzen und erneute Diskussionen über die Zukunft des Expressversands. Diese Entwicklungen haben bei den Anlegern Diskussionen darüber ausgelöst, was das nächste Kapitel für UPS sein wird.

- Trotz der Volatilität hat United Parcel Service eine Bewertungsnote von 5/6, da die Aktie in Bezug auf mehrere Schlüsselkennzahlen unterbewertet ist. Schauen wir uns an, wie diese Zahlen berechnet werden, und bleiben Sie dran, um einen noch besseren Weg zu finden, um zu interpretieren, was die Bewertung wirklich bedeutet.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von United Parcel Service

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf ihren aktuellen Wert abzinst. Dieser Ansatz gibt den Anlegern einen Einblick in den möglichen Wert des Unternehmens auf der Grundlage der im Laufe der Zeit zu erwartenden Cashflows.

Für United Parcel Service beläuft sich der zuletzt gemeldete Free Cash Flow auf etwa 3,71 Mrd. $. Der Analystenkonsens geht davon aus, dass der Free Cash Flow bis zum Jahr 2029 auf 6,24 Mrd. $ ansteigen wird, wobei die jährlichen Zahlen für die nächsten zehn Jahre gemäß dem zweistufigen Free Cash Flow to Equity-Modell schrittweise erhöht werden. Bei den Schätzungen über fünf Jahre hinaus handelt es sich um Extrapolationen und nicht um direkte Prognosen der Analysten, so dass die Wachstumsannahmen zu berücksichtigen sind.

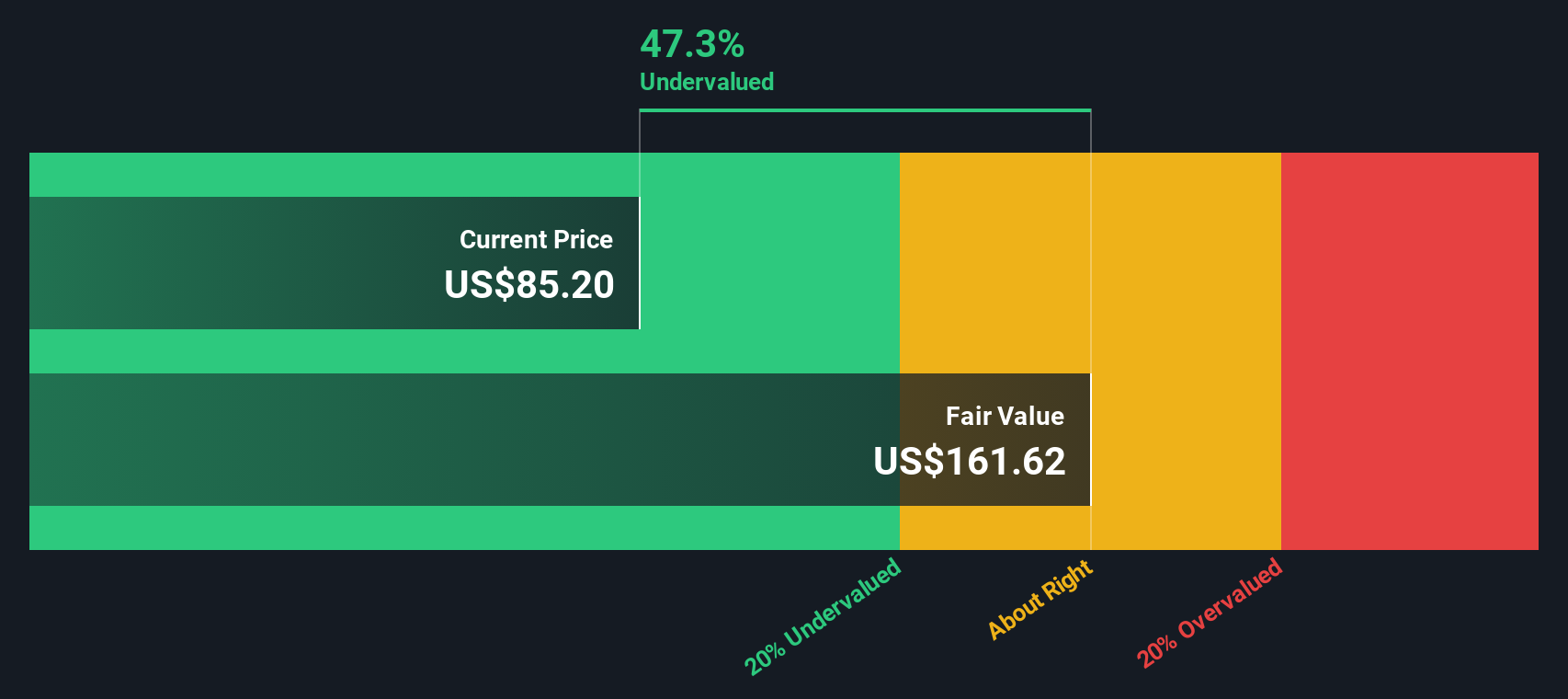

Bei Anwendung dieser Methode ergibt der DCF einen geschätzten inneren Wert von 136,13 $ pro Aktie. Dies entspricht einem Abschlag von 29,5 % gegenüber dem aktuellen Marktpreis, was darauf hindeutet, dass die UPS Aktie unter diesen Annahmen auf der Grundlage des zukünftigen Cashflow-Potenzials unterbewertet erscheint.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass United Parcel Service um 29,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 870 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: United Parcel Service Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weit verbreitetes Bewertungsinstrument für profitable Unternehmen wie United Parcel Service. Es hilft den Anlegern dabei, abzuschätzen, wie viel sie für jeden Dollar aktueller Erträge zahlen, was es besonders für Unternehmen mit stabiler Rentabilität und ausgereiften Geschäftsbereichen relevant macht.

Das angemessene oder "faire" KGV für ein Unternehmen hängt von mehreren Faktoren ab, z. B. von den Wachstumserwartungen, den unternehmensspezifischen Risiken, der Wettbewerbsstärke und dem Marktvertrauen. Höhere Wachstumsaussichten und ein geringeres Risiko rechtfertigen in der Regel ein höheres KGV, während Bedenken hinsichtlich der Nachhaltigkeit der Erträge oder des Gegenwinds in der Branche den Bewertungsmultiplikator eher nach unten drücken.

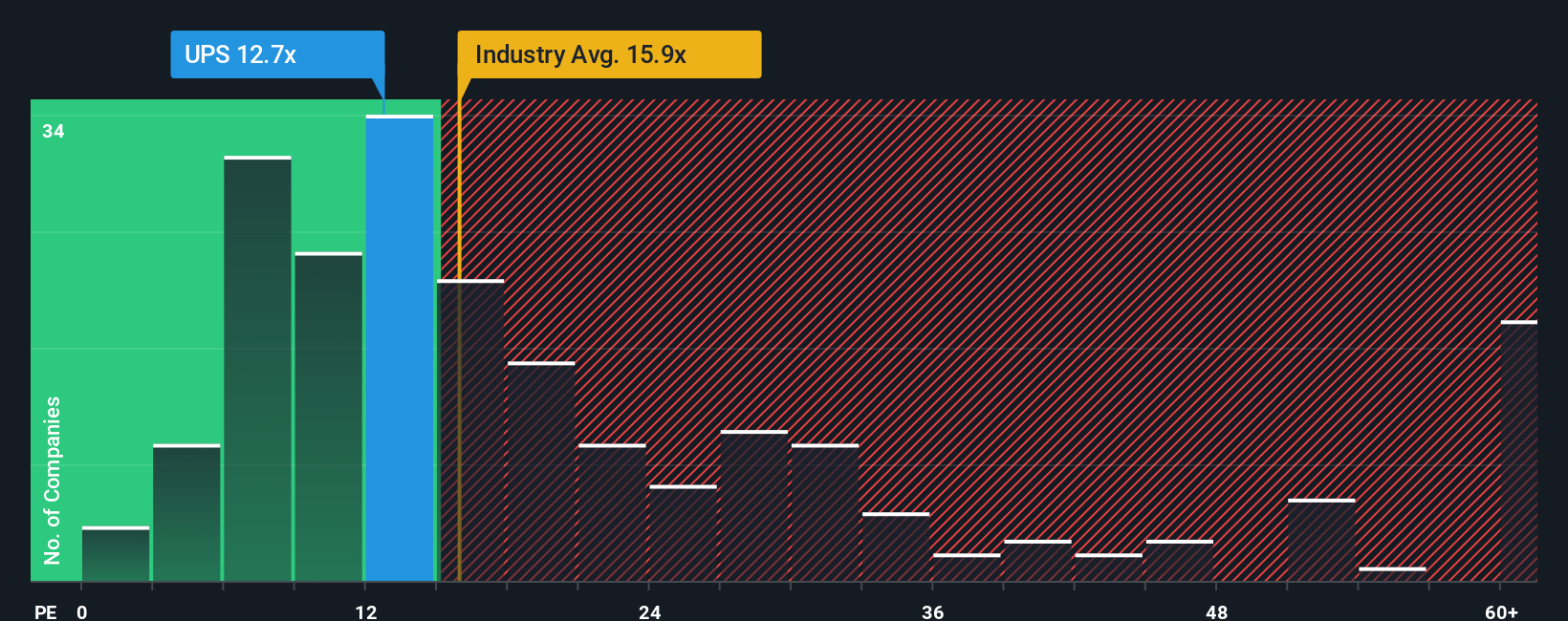

Derzeit wird United Parcel Service mit einem KGV von 14,8 gehandelt, was leicht unter dem Durchschnitt der Logistikbranche von 16,0x und deutlich unter dem Durchschnitt der Vergleichsgruppe von 19,6x liegt. Der Vergleich dieser Zahlen kann zwar ein grundlegendes Gefühl für den relativen Wert vermitteln, berücksichtigt aber keine einzigartigen Faktoren wie das künftige Ertragspotenzial von UPS, die operativen Margen oder die Größe.

Hier kommt das Simply Wall St-eigene "Fair Ratio" ins Spiel. Das faire Verhältnis wird auf der Grundlage der Gewinnaussichten von UPS, der Branchenlandschaft, der Rentabilität, der Marktkapitalisierung und der zugrundeliegenden Risiken berechnet und bietet eine individuellere Benchmark als jeder rohe Durchschnitt. Für UPS beträgt das faire Verhältnis 18,7x und liegt damit sowohl über dem aktuellen KGV als auch über dem Basiswert der Branche. Da diese maßgeschneiderte Benchmark die unternehmensspezifischen Stärken und den Branchenkontext integriert, bietet sie einen hervorragenden Bezugspunkt für die Entscheidung, ob eine Aktie attraktiv bewertet ist.

Da das aktuelle KGV deutlich unter dem fairen Verhältnis liegt, erscheinen die Aktien von UPS im Vergleich zu dem, was durch die von Simply Wall St. bewerteten Fundamentaldaten und Aussichten gerechtfertigt wäre, unterbewertet.

Ergebnis: UNTERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1401 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr United Parcel Service-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ kombiniert Ihre Sicht auf die Geschichte eines Unternehmens mit den prognostizierten Finanzdaten und ermöglicht es Ihnen, das, was United Parcel Service jetzt antreibt, wie neue Initiativen oder Branchentrends, mit realistischen Prognosen und einem berechneten fairen Wert zu verbinden. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als zugängliches Instrument, um die Überzeugungen und Annahmen zu formulieren, die ihren Anlageentscheidungen zugrunde liegen. Die Plattform übersetzt diese dann in dynamische Prognosen und umsetzbare Bewertungsziele.

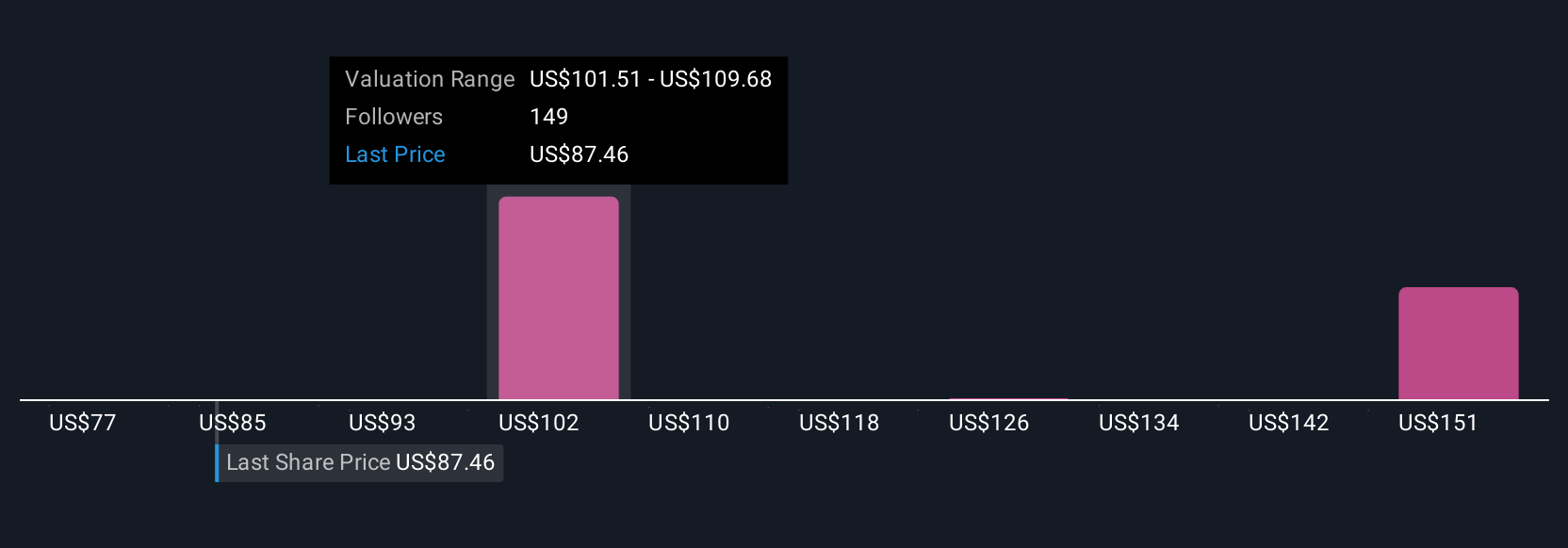

Narratives ermöglichen es Ihnen, sichere Kauf- oder Verkaufsentscheidungen zu treffen, indem Sie Ihren berechneten fairen Wert (basierend auf Ihren Annahmen) mit dem aktuellen Aktienkurs vergleichen, und sie halten Ihre Perspektive aktuell, indem sie automatisch aktualisiert werden, wenn neue Nachrichten oder Finanzergebnisse auftauchen. Bei United Parcel Service könnten einige Anleger eine vorsichtigere Haltung einnehmen und aufgrund von Bedenken über steigende Kosten und Ertragsrisiken einen fairen Wert von 75 $ ansetzen. Andere wiederum sind optimistisch, setzen ein Kursziel von 133 $ und konzentrieren sich auf Effizienzsteigerungen, den Ausbau des Gesundheitswesens und die Automatisierung. Narratives zeigen Ihnen diese unterschiedlichen Ansichten Seite an Seite und helfen Ihnen dabei, die Zahlen zu überprüfen und die wirklichen Faktoren hinter der Bewertung zu verstehen, damit Sie die Geschichte wählen können, an die Sie am meisten glauben.

Bei United Parcel Service machen wir es Ihnen mit einer Vorschau auf zwei führende United Parcel Service Narratives wirklich leicht:

- 🐂 United Parcel Service Bull Case

Fairer Wert: 132,37 $

Derzeit 27,5% unter dem narrativen fairen Wert gehandelt

Prognostiziertes Umsatzwachstum: 2,3%

- Schnelle Automatisierung, Netzwerkeffizienz und gezielte Kostensenkungen verbessern die Margen und bereiten UPS auf eine nachhaltige Leistung vor, die über den Erwartungen liegt.

- Die Diversifizierung in die Bereiche Gesundheitslogistik und globaler Handel, kombiniert mit Investitionen in digitale Fähigkeiten, positioniert UPS für ein robustes langfristiges Wachstum.

- Zu den Hauptrisiken gehören steigende Arbeits- und Regulierungskosten, Wettbewerb und technologische Störungen sowie Anforderungen für kostspielige Nachhaltigkeitsinvestitionen. Optimistische Analysten halten diese Risiken angesichts der Größe und Ausführung von UPS für beherrschbar.

- 🐻 United Parcel Service Bärenfall

Fairer Wert: 95,21 $

Derzeit 0,8% über dem narrativen fairen Wert gehandelt

Prognostiziertes Umsatzwachstum: 1,8%

- Obwohl die Kostensenkungsinitiativen des Managements ehrgeizig sind, könnten anhaltende Umsatz- und EPS-Rückgänge, Arbeitskonflikte und Bedenken hinsichtlich der Unternehmensführung die nachhaltige Rentabilität untergraben.

- Steigende langfristige Zinsaufwendungen und der Druck der Aktionäre belasten die finanzielle Flexibilität und die Fähigkeit des Managements, den Aufschwung voranzutreiben, zusätzlich.

- Selbst mit neuen Partnerschaften und Netzwerk-Upgrades halten Analysten mit vorsichtigem Ausblick den aktuellen Aktienkurs angesichts der kurzfristigen Risiken und der schwachen jüngsten Performance für leicht überbewertet.

Sind Sie der Meinung, dass die Geschichte von United Parcel Service noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Parcel Service unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UPS

Advertisement