Die Erträge wuchsen schneller als die beachtlichen 13% CAGR, die FedEx (NYSE:FDX) seinen Aktionären in den letzten fünf Jahren geliefert hat

Bei langfristigen Investitionen geht es in erster Linie darum, Geld zu verdienen. Aber noch mehr als das wollen Sie wahrscheinlich, dass es stärker steigt als der Marktdurchschnitt. Zum Leidwesen der Aktionäre ist der Aktienkurs der FedEx Corporation(NYSE:FDX) in den letzten fünf Jahren zwar um 69 % gestiegen, aber das ist weniger als die Marktrendite. Allein im letzten Jahr ist die Aktie um 11 % gestiegen.

Angesichts der Tatsache, dass die Aktie in der letzten Woche um 5,9 % gefallen ist, wollen wir die längerfristige Entwicklung untersuchen und herausfinden, ob die Fundamentaldaten der Grund für die positive Fünfjahresrendite des Unternehmens waren.

Siehe unsere neueste Analyse zu FedEx

Es lässt sich nicht leugnen, dass die Märkte manchmal effizient sind, aber die Preise spiegeln nicht immer die zugrunde liegende Unternehmensleistung wider. Eine Möglichkeit zu untersuchen, wie sich die Marktstimmung im Laufe der Zeit verändert hat, ist die Betrachtung der Wechselwirkung zwischen dem Aktienkurs eines Unternehmens und seinem Gewinn pro Aktie (EPS).

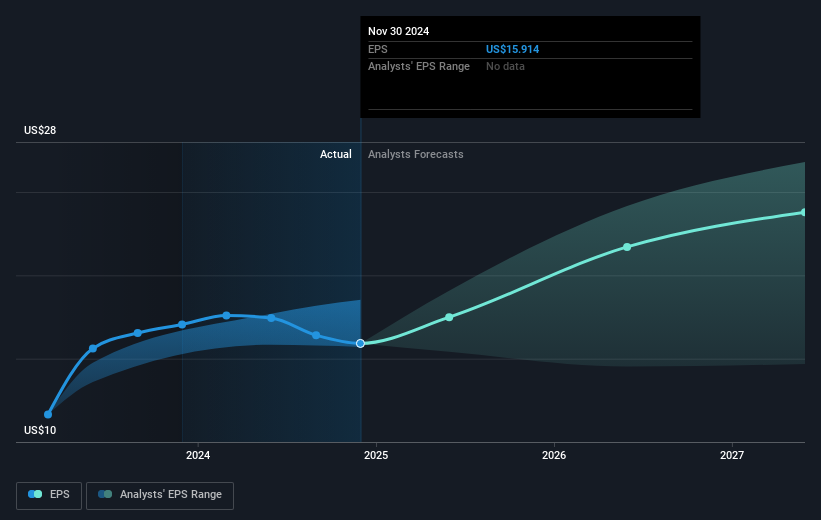

Über ein halbes Jahrzehnt gelang es FedEx, seinen Gewinn pro Aktie jährlich um 124 % zu steigern. Dieses EPS-Wachstum ist höher als der durchschnittliche jährliche Anstieg des Aktienkurses von 11 %. Es scheint also, dass der Markt relativ pessimistisch gegenüber dem Unternehmen geworden ist.

Der Gewinn pro Aktie des Unternehmens (im Zeitverlauf) ist in der nachstehenden Abbildung dargestellt (klicken Sie, um die genauen Zahlen zu sehen).

Es ist erfreulich, dass es in den letzten drei Monaten einige bedeutende Insiderkäufe gab. Das ist positiv. Dennoch sind wir der Meinung, dass die Entwicklung der Erträge und des Umsatzwachstums noch wichtigere Faktoren sind, die es zu berücksichtigen gilt. Vor dem Kauf oder Verkauf einer Aktie empfehlen wir immer eine genaue Prüfung der historischen Wachstumstrends, die Sie hier finden.

Was ist mit Dividenden?

Es ist wichtig, bei jeder Aktie nicht nur die Kursrendite, sondern auch die Gesamtrendite für die Aktionäre zu berücksichtigen. In die TSR fließen der Wert etwaiger Spin-offs oder diskontierter Kapitalerhöhungen sowie etwaige Dividenden ein, wobei davon ausgegangen wird, dass die Dividenden reinvestiert werden. Bei Unternehmen, die eine großzügige Dividende zahlen, ist der TSR also oft viel höher als die Aktienkursrendite. Wir stellen fest, dass der TSR von FedEx in den letzten 5 Jahren 84 % betrug, was besser ist als die oben erwähnte Aktienkursrendite. Dies ist weitgehend auf die Dividendenzahlungen zurückzuführen!

Eine andere Sichtweise

FedEx-Aktionäre erzielten im vergangenen Jahr eine Gesamtrendite von 13 %. Diese Rendite bleibt jedoch hinter der des Marktes zurück. Der Silberstreif am Horizont ist, dass der Gewinn sogar besser war als die durchschnittliche jährliche Rendite von 13 % über fünf Jahre. Es ist möglich, dass sich die Renditen zusammen mit den Geschäftsgrundlagen verbessern werden. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Beachten Sie jedoch, dass FedEx in unserer Anlageanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

FedEx ist nicht die einzige Aktie, die von Insidern gekauft wird. Für diejenigen, die nach weniger bekannten Unternehmen suchen , könnte diese kostenlose Liste von Wachstumsunternehmen mit jüngsten Insiderkäufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FedEx unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.