Investoren sind nicht ganz überzeugt von den Umsätzen der Western Digital Corporation (NASDAQ:WDC)

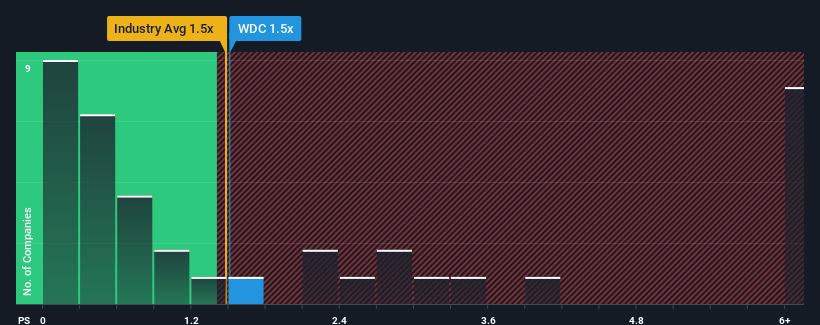

Es ist nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "KGV") von Western Digital Corporation (NASDAQ:WDC) von 1,5x für Tech-Unternehmen in den Vereinigten Staaten ziemlich "mittelmäßig" erscheint, da es dem KGV der gesamten Branche entspricht. Dies mag zwar nicht weiter auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Sehen Sie sich unsere neueste Analyse zu Western Digital an

Wie sich Western Digital entwickelt hat

Mit einem Umsatz, der in letzter Zeit stärker als der Branchendurchschnitt zurückgegangen ist, hat sich Western Digital sehr träge entwickelt. Es könnte sein, dass viele erwarten, dass sich der Umsatz bald wieder dem Branchendurchschnitt annähert, was das Kurs-Gewinn-Verhältnis (KGV) vor einem Rückgang bewahrt hat. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende bei den Einnahmen abwarten, bevor Sie eine Entscheidung treffen. Oder zumindest würden Sie hoffen, dass es sich nicht weiter unterdurchschnittlich entwickelt, wenn Sie vorhaben, Aktien zu kaufen, während es nicht in der Gunst steht.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über Western Digital dabei, herauszufinden, was sich am Horizont abzeichnet.Wird für Western Digital ein Umsatzwachstum prognostiziert?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von Western Digital als angemessen betrachtet werden kann.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Umsatzrückgang von 35 % zu verzeichnen. Infolgedessen sind auch die Einnahmen von vor drei Jahren insgesamt um 32 % zurückgegangen. Dementsprechend wären die Aktionäre hinsichtlich der mittelfristigen Umsatzwachstumsraten pessimistisch gestimmt gewesen.

Die Schätzungen der Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 16 % pro Jahr steigen werden. Da für die Branche nur ein jährliches Wachstum von 5,8 % prognostiziert wird, ist das Unternehmen in der Lage, ein höheres Umsatzergebnis zu erzielen.

In Anbetracht dieser Informationen ist es interessant, dass Western Digital im Vergleich zur Branche zu einem recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Was bedeutet das Kurs-Gewinn-Verhältnis von Western Digital für die Anleger?

Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Trotz verlockender Umsatzwachstumszahlen, die über denen der Branche liegen, entspricht das KGV von Western Digital nicht ganz unseren Erwartungen. Vielleicht sind es die unsicheren Umsatzprognosen, die das Kurs-Gewinn-Verhältnis im Einklang mit dem Rest der Branche halten. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, aber die Investoren scheinen zu glauben, dass die zukünftigen Einnahmen eine gewisse Volatilität aufweisen könnten.

Das allgegenwärtige Schreckgespenst des Investitionsrisikos muss immer berücksichtigt werden. Wir haben bei Western Digital drei Warnzeichen identifiziert (von denen uns mindestens eines ein wenig unangenehm ist), und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Western Digital zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Western Digital unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.