Die Drei-Jahres-Renditen waren für die Aktionäre von PowerFleet (NASDAQ:AIOT) anständig, obwohl die zugrunde liegenden Verluste zunahmen

Die Aktionäre von PowerFleet, Inc.(NASDAQ:AIOT) könnten besorgt sein, nachdem der Aktienkurs im letzten Monat um 17 % gefallen ist. Dies sollte jedoch nicht von der sehr guten Rendite ablenken, die über drei Jahre erzielt wurde. Tatsächlich übertraf der Aktienkurs des Unternehmens in diesem Zeitraum die Rendite seines Marktindexes und verzeichnete einen Gewinn von 87 %.

Da es eine starke Woche für PowerFleet-Aktionäre war, lassen Sie uns einen Blick auf den Trend der längerfristigen Fundamentaldaten werfen.

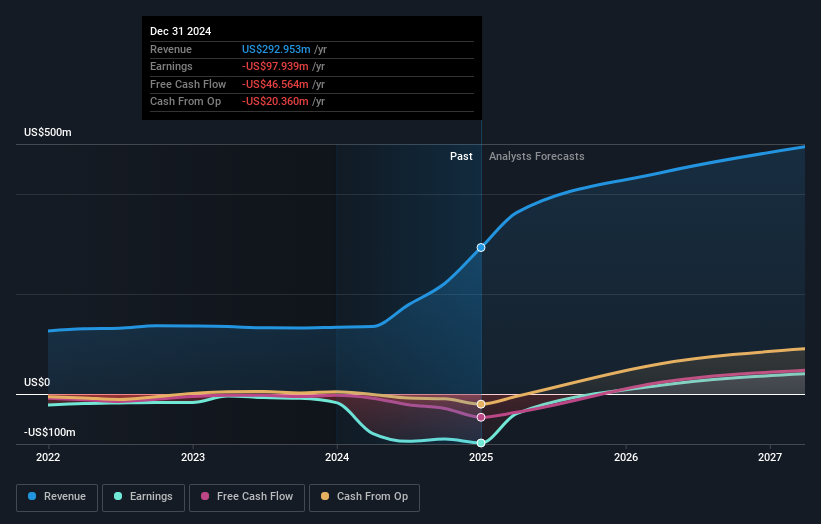

Da PowerFleet in den letzten zwölf Monaten nicht profitabel war, ist es unwahrscheinlich, dass wir eine starke Korrelation zwischen dem Aktienkurs und dem Gewinn pro Aktie (EPS) sehen werden. Die nächstbeste Option ist wohl der Umsatz. Aktionäre von unrentablen Unternehmen wünschen sich in der Regel ein starkes Umsatzwachstum. Einige Unternehmen sind bereit, die Rentabilität zu verschieben, um die Einnahmen schneller zu steigern, aber in diesem Fall würde man auf ein gutes Umsatzwachstum hoffen, um den fehlenden Gewinn auszugleichen.

In den letzten 3 Jahren verzeichnete PowerFleet ein Umsatzwachstum von 23 % pro Jahr. Das ist viel besser als bei den meisten verlustbringenden Unternehmen. Auch wenn das durchschnittliche Wachstum von 23 % pro Jahr über drei Jahre ziemlich gut ist, könnte man argumentieren, dass es das starke Umsatzwachstum nicht vollständig widerspiegelt. Daher könnte jetzt der perfekte Zeitpunkt sein, um PowerFleet auf Ihr Radar zu nehmen. Mit der Zeit könnte sich eine Gelegenheit ergeben, wenn das Unternehmen einen Trend zur Rentabilität entwickeln kann.

Die Umsätze und Erträge des Unternehmens (im Zeitverlauf) sind in der folgenden Abbildung dargestellt (klicken Sie, um die genauen Zahlen zu sehen).

Wir betrachten es als positiv, dass Insider im letzten Jahr bedeutende Käufe getätigt haben. Dennoch halten die meisten Menschen die Entwicklung der Erträge und des Umsatzwachstums für einen aussagekräftigeren Indikator für das Unternehmen. Wenn Sie mit dem Gedanken spielen, PowerFleet-Aktien zu kaufen oder zu verkaufen, sollten Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Eine andere Sichtweise

Wir freuen uns, berichten zu können, dass PowerFleet-Aktionäre über ein Jahr hinweg eine Gesamtrendite von 29 % erzielt haben. Dieser Gewinn ist besser als der jährliche TSR über fünf Jahre, der bei 12 % liegt. Es scheint also, dass die Stimmung rund um das Unternehmen in letzter Zeit positiv war. Jemand mit einer optimistischen Sichtweise könnte die jüngste Verbesserung des TSR als Hinweis darauf betrachten, dass das Unternehmen selbst mit der Zeit immer besser wird. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Zum Beispiel die Risiken. Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für PowerFleet ausgemacht ( von denen uns 2 unangenehm sind!), die Sie kennen sollten.

PowerFleet ist nicht die einzige Aktie, die Insider kaufen. Werfen Sie also einen Blick auf diese kostenlose Liste von Small-Cap-Unternehmen mit attraktiven Bewertungen, die von Insidern gekauft wurden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

If you're looking to trade PowerFleet, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PowerFleet unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.