3 Wachstumsunternehmen mit hohem Insideranteil, die bis zu 26% Eigenkapitalrendite erzielen

Rezensiert von Simply Wall St

Da der US-Markt seinen Aufschwung fortsetzen will und der S&P 500 und der Nasdaq eine positive Dynamik aufweisen, beobachten die Anleger mit großem Interesse Aktien, die Wachstumspotenzial mit einem soliden Insideranteil verbinden. In einem solchen Klima können Unternehmen mit hohen Eigenkapitalrenditen besonders attraktiv sein, da sie oft auf ein starkes Vertrauen in das Management und eine Ausrichtung auf die Interessen der Aktionäre hindeuten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 14.1% | 38.4% |

| Duolingo (NasdaqGS:DUOL) | 14.3% | 39.9% |

| FTC Solar (NasdaqCM:FTCI) | 32.2% | 61.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.1% | 65.1% |

| Astera Labs (NasdaqGS:ALAB) | 15.3% | 44.8% |

| Red Cat Holdings (NasdaqCM:RCAT) | 14.8% | 123% |

| Niu Technologies (NasdaqGM:NIU) | 36% | 82.8% |

| BBB Foods (NYSE:TBBB) | 16.2% | 30.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.5% | 102.6% |

| CoreWeave (NasdaqGS:CRWV) | 38.3% | 69.9% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Duolingo (NasdaqGS:DUOL)

Simply Wall St Growth Bewertung: ★★★★★★

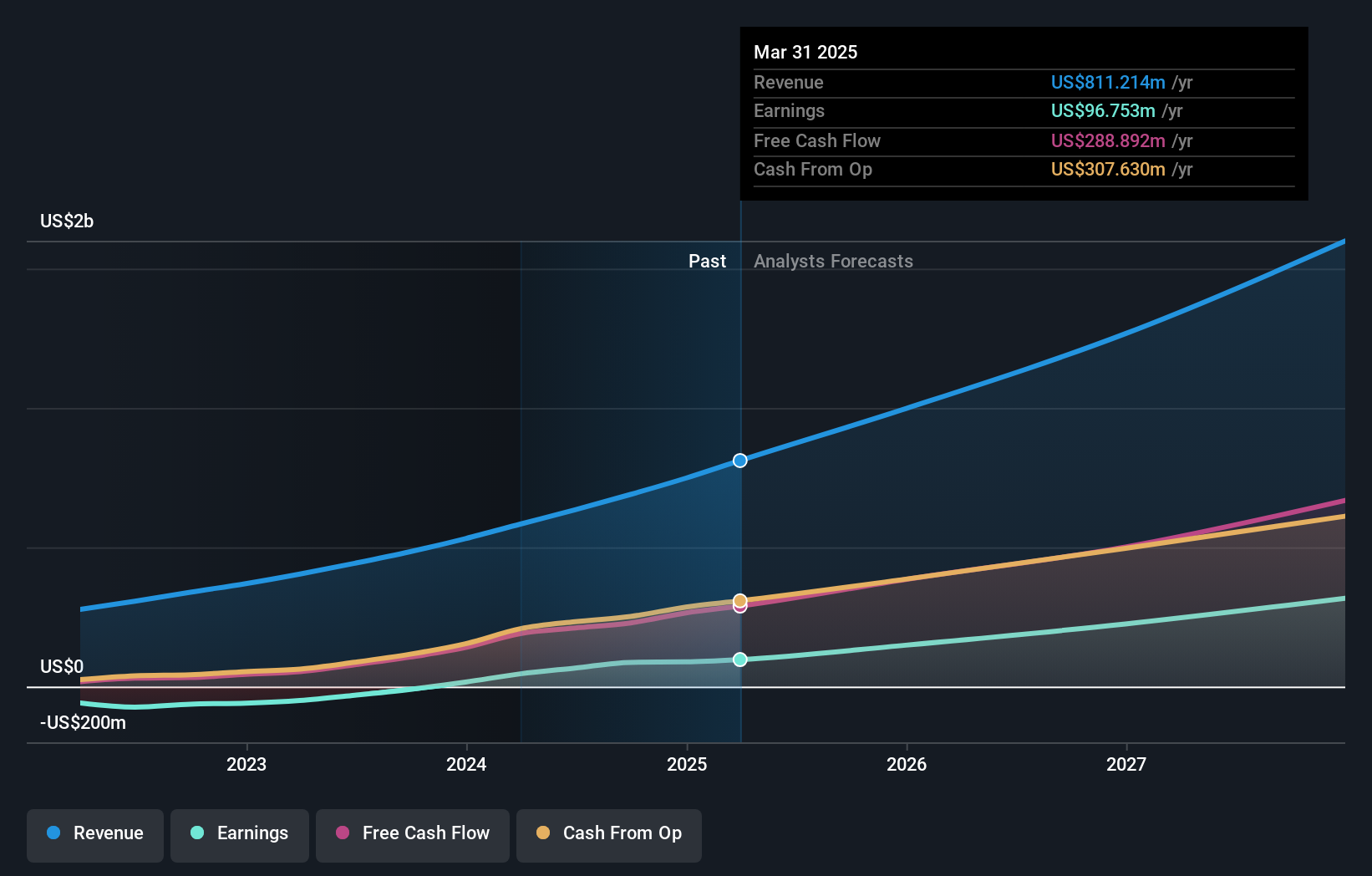

Überblick: Duolingo, Inc. ist als mobile Lernplattform in den Vereinigten Staaten, dem Vereinigten Königreich und international tätig und hat eine Marktkapitalisierung von ca. 23,54 Mrd. $.

Geschäftstätigkeit: Duolingo erwirtschaftet seine Einnahmen in erster Linie mit seinem Bildungssoftware-Segment, das sich auf 811,21 Millionen Dollar beläuft.

Insider-Besitz: 14.3%

Eigenkapitalrendite-Prognose: 23% (Schätzung 2028)

Duolingo weist ein starkes Wachstumspotenzial auf, und die Gewinne werden in den nächsten drei Jahren voraussichtlich deutlich steigen. Trotz der jüngsten Insider-Verkäufe wird erwartet, dass Umsatz und Gewinn mit Raten wachsen werden, die über dem Marktdurchschnitt liegen. Zu den jüngsten Expansionen gehört die Einführung von 148 neuen Sprachkursen mit generativer KI, die die globale Reichweite des Unternehmens erhöhen. Im ersten Quartal 2025 stieg der Umsatz von 167,55 Millionen US-Dollar im Vorjahr auf 230,74 Millionen US-Dollar, was auf eine robuste Nachfrage und strategische Produktentwicklung zurückzuführen ist.

- Werfen Sie einen genaueren Blick auf das Potenzial von Duolingo in unserem Bericht zum Gewinnwachstum.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Duolingo zu optimistisch sein.

Workday (NasdaqGS:WDAY)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Workday, Inc. bietet weltweit Cloud-Anwendungen für Unternehmen an und hat eine Marktkapitalisierung von ca. 72,23 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet vor allem mit seinen Cloud-Anwendungen Einnahmen in Höhe von 8,45 Mrd. $.

Insider-Besitz: 19.5%

Eigenkapitalrendite-Prognose: 21 % (Schätzung 2028)

Es wird erwartet, dass die Erträge von Workday trotz des jüngsten Rückgangs der Gewinnmargen deutlich wachsen und den US-Markt übertreffen werden. Es wird erwartet, dass das Umsatzwachstum des Unternehmens über dem Marktdurchschnitt liegt, unterstützt durch strategische Partnerschaften wie die mit Incorta und Prudential Financial. Zu den jüngsten Expansionen gehören ein Mietvertrag im Empire State Building und Verbesserungen im KI-gesteuerten Vertragsmanagement. Workday wird unter dem geschätzten Marktwert gehandelt und setzt seine Innovationstätigkeit mit über 350 neuen Produktfunktionen fort, die darauf abzielen, Abläufe zu rationalisieren und die Agilität zu verbessern.

- Klicken Sie hier, um die Nuancen von Workday mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht weist auf die Möglichkeit hin, dass der Preis von Workday höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Zscaler (NasdaqGS:ZS)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Zscaler, Inc. ist ein globales Cloud-Sicherheitsunternehmen mit einer Marktkapitalisierung von ca. 37,36 Mrd. $.

Geschäftstätigkeit: Zscaler erwirtschaftet Einnahmen in Höhe von 2,42 Mrd. USD in erster Linie durch den Verkauf von Abonnementdiensten für seine Cloud-Plattform und damit verbundene Supportdienste.

Insider-Besitz: 19.6%

Eigenkapitalrendite-Prognose: 27 % (Schätzung 2028)

Der Umsatz von Zscaler wird voraussichtlich jährlich um 16,6 % wachsen und damit stärker als der breitere US-Markt. Das Unternehmen hat kürzlich mit T-Mobile zusammengearbeitet, um die Cybersicherheit durch seine Zero Trust Exchange-Plattform zu verbessern, die traditionelle VPNs ersetzt und die Zugangssicherheit verbessert. Obwohl die Aktie leicht unter ihrem geschätzten fairen Wert gehandelt wird und in den letzten Monaten erhebliche Insiderverkäufe zu verzeichnen waren, wird erwartet, dass Zscaler innerhalb von drei Jahren die Gewinnzone erreicht, unterstützt durch ein prognostiziertes jährliches Gewinnwachstum von 40,38 %.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Zscaler-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass Zscaler möglicherweise überbewertet ist.

Machen Sie es möglich

- Tauchen Sie ein in alle 196 der schnell wachsenden US-Unternehmen mit hohem Insiderbesitz, die wir hier identifiziert haben.

- Neugierig auf andere Optionen? Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Zscaler, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zscaler unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.