Advertisement

Von Insidern bevorzugte Wachstumsunternehmen, die im Juni 2025 zu beobachten sind

Simply Wall St

Rezensiert von Simply Wall St

Der US-amerikanische Markt hat sich positiv entwickelt und ist in der letzten Woche um 1,9 % gestiegen. Im letzten Jahr betrug der Anstieg 12 %, und die Gewinne werden voraussichtlich jährlich um 14 % wachsen. In diesem Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die dem Unternehmen und seiner Strategie am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (SMCI) | 13.9% | 39.1% |

| Ryan Spezialitäten-Beteiligungen (RYAN) | 15.5% | 91% |

| QT Imaging-Beteiligungen (QTIH) | 26.7% | 84.5% |

| Prairie Operating (PROP) | 34.6% | 75.7% |

| Hesai-Gruppe (HSAI) | 21.3% | 45.2% |

| FTC Solar (FTCI) | 28.3% | 62.5% |

| Enovix (ENVX) | 12.1% | 58.4% |

| Credo Technologie Gruppe Holding (CRDO) | 12% | 45% |

| Atour Lifestyle-Beteiligungen (ATAT) | 22.6% | 24.1% |

| Astera Labs (ALAB) | 14.8% | 44.4% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

AppLovin (APP)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die AppLovin Corporation entwickelt eine softwarebasierte Plattform, die Werbetreibenden dabei hilft, die Vermarktung und Monetarisierung ihrer Inhalte weltweit zu verbessern, und hat eine Marktkapitalisierung von 118,26 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Apps, die 1,43 Milliarden Dollar erwirtschaften, und Werbung, die 3,70 Milliarden Dollar beiträgt.

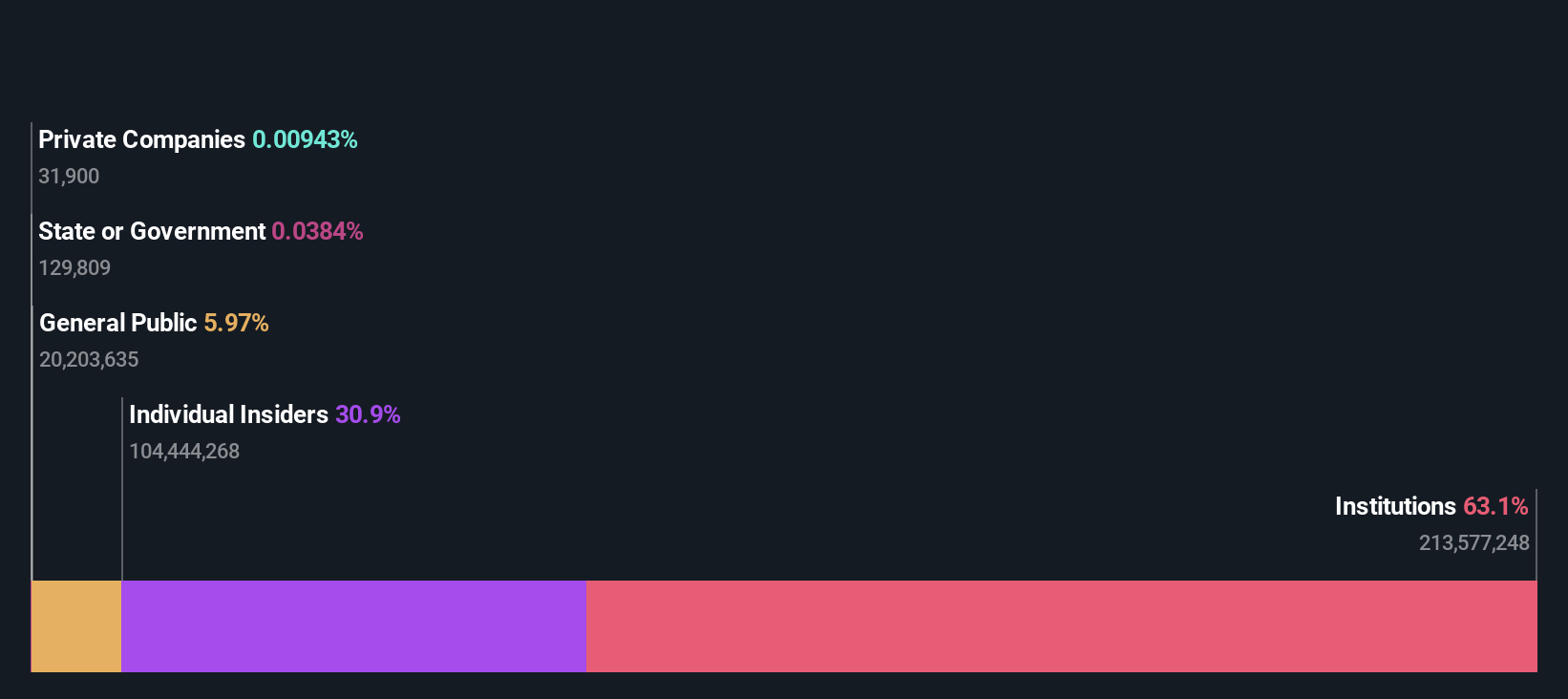

Insider-Besitz: 30.9%

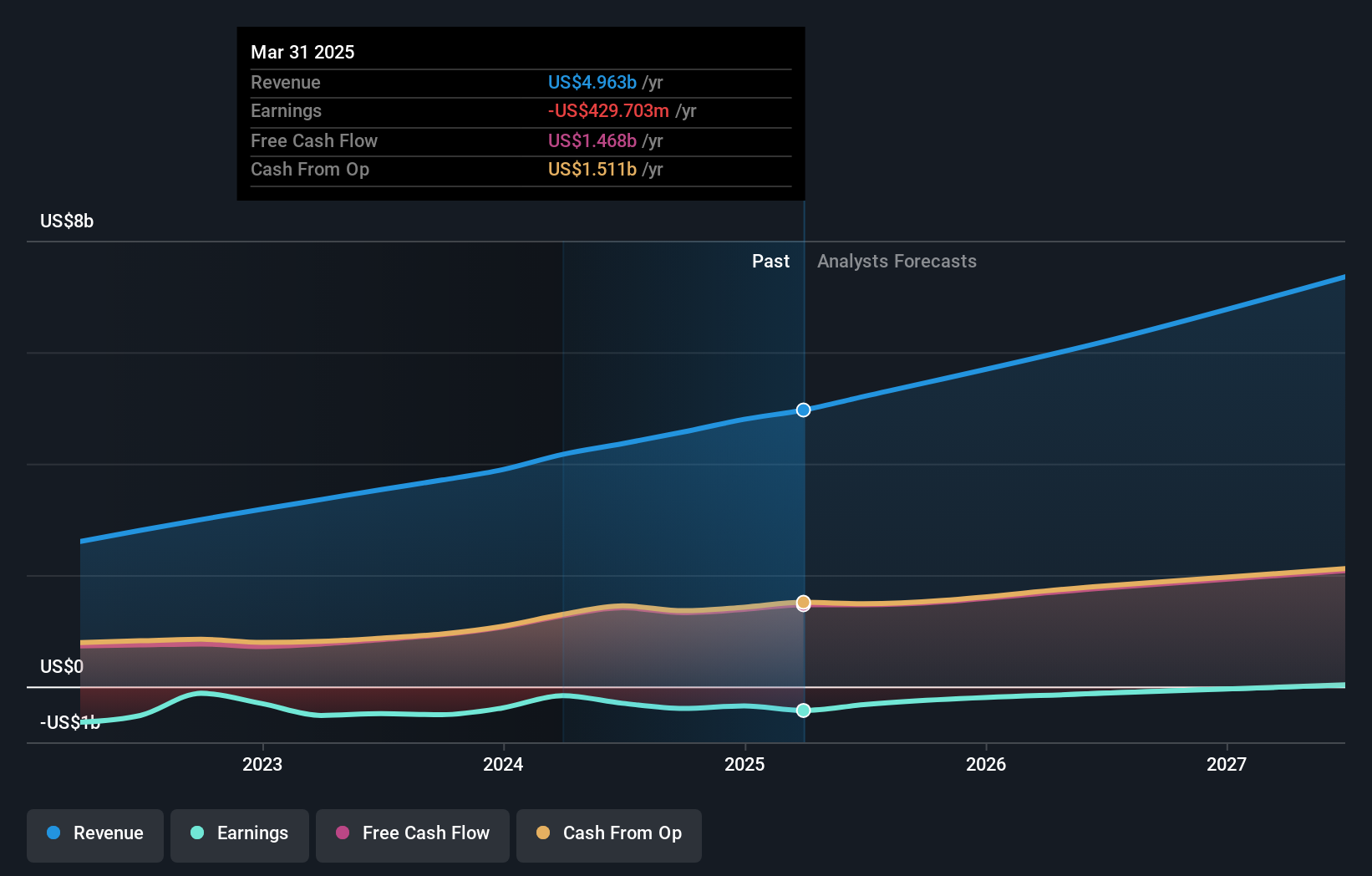

AppLovin weist ein beträchtliches Wachstumspotenzial auf: Die Gewinne dürften in den nächsten drei Jahren jährlich um 21,3 % steigen und damit stärker als der US-Marktdurchschnitt. Trotz einer hohen Verschuldung und einer kürzlich erfolgten Goodwill-Abschreibung in Höhe von 188,94 Mio. US-Dollar stieg der Umsatz im ersten Quartal 2025 auf 1,48 Mrd. US-Dollar gegenüber 1,06 Mrd. US-Dollar im Vorjahreszeitraum, während der Nettogewinn trotz rechtlicher Anfechtungen und Bedenken über Insider-Aktivitäten auf 576,42 Mio. US-Dollar gegenüber 236,18 Mio. US-Dollar im gleichen Zeitraum des Vorjahres anstieg.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von AppLovin zu verstehen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von AppLovin zu pessimistisch sein.

Atlassian (TEAM)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die Atlassian Corporation, mit einer Marktkapitalisierung von 52,68 Mrd. $, entwirft, entwickelt, lizenziert und pflegt über ihre Tochtergesellschaften weltweit verschiedene Softwareprodukte.

Geschäftstätigkeit: Atlassian erwirtschaftet in erster Linie Umsätze aus dem Segment Software & Programming, die sich auf 4,96 Milliarden Dollar belaufen.

Insider-Besitz: 37.4%

Atlassian ist auf ein starkes Wachstum eingestellt. Es wird erwartet, dass die Einnahmen jährlich um 15,7 % steigen und damit den US-Marktdurchschnitt von 8,7 % übertreffen. Trotz der jüngsten Nettoverluste wird erwartet, dass das Unternehmen innerhalb von drei Jahren die Gewinnzone erreicht, und die prognostizierte Eigenkapitalrendite ist mit 41,2 % hoch. Die Insider-Aktivitäten zeigen, dass in letzter Zeit mehr Aktien gekauft als verkauft wurden, neben bedeutenden Aktienrückkäufen in Höhe von insgesamt 939,68 Mio. $ seit Anfang 2023, was auf Vertrauen in die Zukunftsaussichten hindeutet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht zum Gewinnwachstum von Atlassian zu sehen.

- Die detaillierte Analyse in unserem Atlassian-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Globus Medical (GMED)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Globus Medical, Inc. ist ein Medizintechnikunternehmen, das Gesundheitslösungen für Muskel-Skelett-Erkrankungen in den Vereinigten Staaten und international entwickelt und vermarktet, mit einer Marktkapitalisierung von 7,94 Milliarden US-Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Medizinprodukte, das 2,51 Milliarden Dollar erwirtschaftete.

Insider-Besitz: 17%

Globus Medical ist auf ein robustes Wachstum eingestellt, da die Erträge jährlich um 30,4 % steigen sollen und damit stärker als der US-Markt (14,5 %). Trotz eines kürzlichen Umsatzrückgangs auf 598,12 Mio. US$ drehte der Nettogewinn von einem Verlust im letzten Jahr auf 75,46 Mio. US$ ins Positive. Das Unternehmen kündigte ein umfangreiches Aktienrückkaufprogramm in Höhe von bis zu 500 Millionen US-Dollar an, das das starke Vertrauen der Insider widerspiegelt und den Wert für die Aktionäre durch eine geringere Anzahl von Aktien und einen höheren Gewinn pro Aktie steigern könnte.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Globus Medical, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Analyse in unserem Globus Medical Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Machen Sie es möglich

- Verschaffen Sie sich einen detaillierten Überblick über alle 193 schnell wachsenden US-Unternehmen mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Sind Sie bereit, sich in andere Anlagestile zu wagen? Wir haben 17 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erwarten lassen. Die vollständige Liste können Sie kostenlos einsehen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AppLovin unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:APP

Advertisement