Advertisement

US-Wachstumsunternehmen mit hoher Insiderbeteiligung Januar 2025

Simply Wall St

Rezensiert von Simply Wall St

Während der US-Aktienmarkt inmitten einer Welle von Gewinnmeldungen eine Phase leichter Schwankungen durchläuft, achten die Anleger genau auf Wirtschaftsindikatoren, die künftige Zinsentscheidungen der Federal Reserve beeinflussen könnten. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil einzigartige Einblicke in den potenziellen langfristigen Wert bieten, da Insider oft ein ureigenes Interesse am Erfolg des Unternehmens haben und sich möglicherweise stärker an den Interessen der Aktionäre orientieren.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.2% | 66.3% |

| EHang Holdings (NasdaqGM:EH) | 31.4% | 80.9% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 48% |

| Capital Bancorp (NasdaqGS:CBNK) | 31.1% | 30.1% |

| Delcath Systems (NasdaqCM:DCTH) | 11.6% | 57.7% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

Wir werden uns einige der besten Werte aus unserem Screener-Tool ansehen.

Clearfield (NasdaqGM:CLFD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Clearfield, Inc. produziert und verkauft Glasfaserverbindungsprodukte sowohl in den Vereinigten Staaten als auch international und hat eine Marktkapitalisierung von ca. 516,10 Mio. $.

Geschäftstätigkeit: Die Einnahmesegmente des Unternehmens umfassen 125,63 Mio. $ von Clearfield und 43,41 Mio. $ von Nestor Cables, mit Eliminierungen von - 2,33 Mio. $.

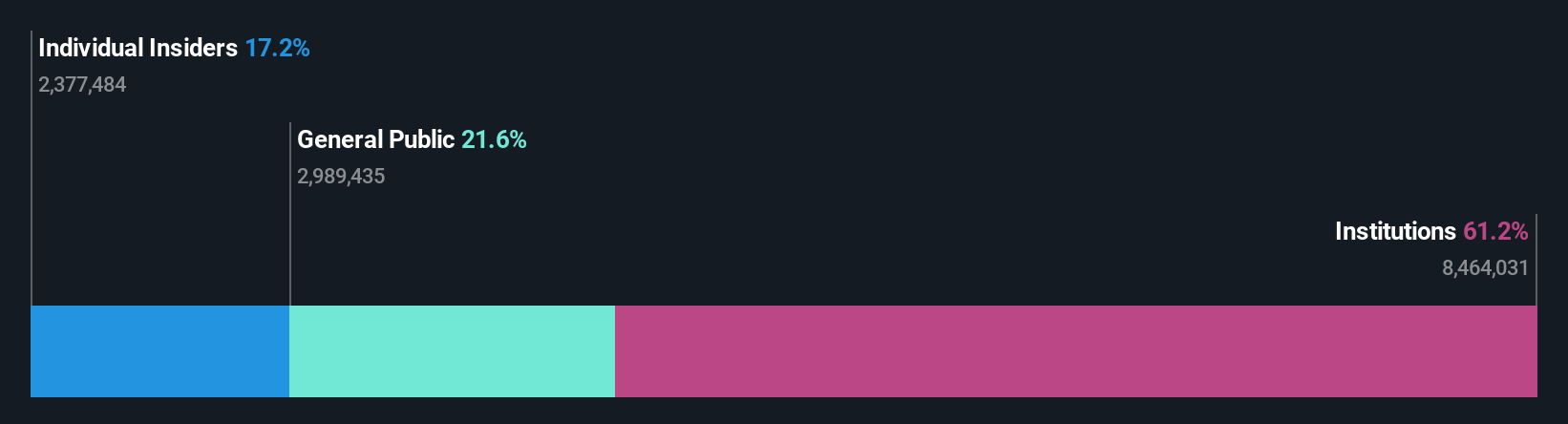

Insider-Besitz: 16.9%

Clearfield, Inc. ist mit einem prognostizierten jährlichen Umsatzwachstum von 11,7% auf Wachstumskurs und übertrifft damit den breiteren US-Markt mit 8,9%. Die jüngsten Insiderkäufe deuten auf Vertrauen in die Zukunftsaussichten des Unternehmens hin, während die Aktie deutlich unter dem geschätzten fairen Wert gehandelt wird, was auf eine mögliche Unterbewertung hindeutet. Trotz der jüngsten finanziellen Verluste und einer schwierigen Performance im Jahresvergleich strebt Clearfield an, innerhalb von drei Jahren profitabel zu werden, da es sich auf die Ausweitung seiner Glasfaserverbindungslösungen und die Verbesserung der Bruttogewinne auf internationaler Ebene konzentriert.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von Clearfield zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Clearfield zu einem niedrigeren Preis gehandelt wird, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Cipher Mining (NasdaqGS:CIFR)

Simply Wall St Growth Bewertung: ★★★★★☆

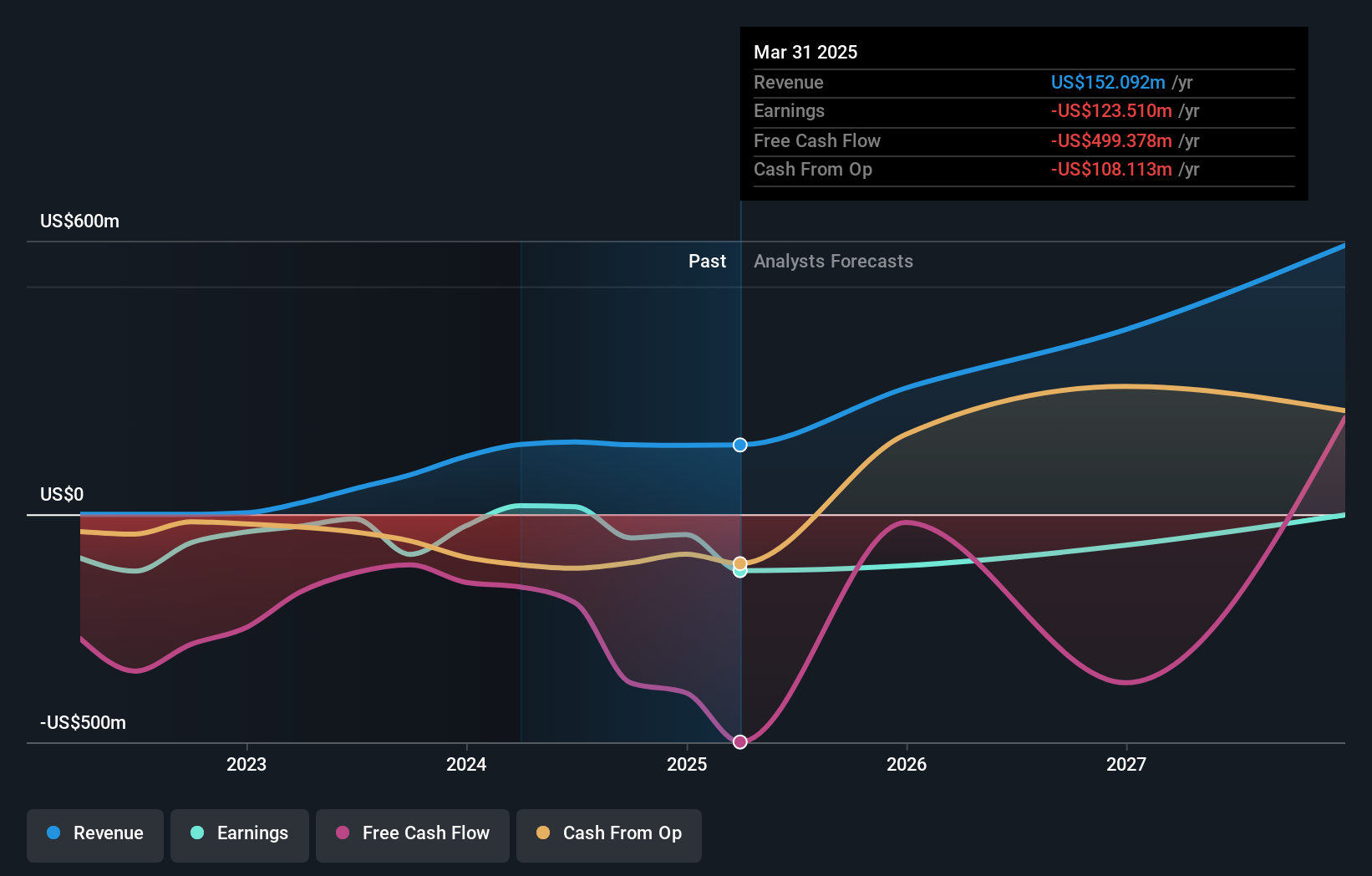

Überblick: Cipher Mining Inc. entwickelt und betreibt Bitcoin-Mining-Rechenzentren im industriellen Maßstab in den Vereinigten Staaten und hat eine Marktkapitalisierung von 1,72 Milliarden Dollar.

Betrieb: Die Einnahmen des Unternehmens stammen aus der Datenverarbeitung und belaufen sich auf 152,47 Mio. $.

Insider-Besitz: 17.1%

Cipher Mining ist mit einem prognostizierten jährlichen Umsatzwachstum von 56,8 % auf Wachstumskurs und liegt damit deutlich über dem Durchschnitt des US-Marktes. Trotz eines volatilen Aktienkurses und jüngster finanzieller Verluste, einschließlich eines Nettoverlustes von 86,75 Mio. US$ im dritten Quartal 2024, verstärken die strategischen Expansionen wie der Erwerb neuer Standorte die Entwicklungspipeline auf 2,6 GW an 11 Standorten. Während es in letzter Zeit zu Insiderverkäufen kam, wurden in den letzten drei Monaten keine wesentlichen Insiderkäufe verzeichnet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Cipher Mining zu sehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Cipher Mining günstiger sein könnte.

Paylocity Holding (NasdaqGS:PCTY)

Simply Wall St Growth Bewertung: ★★★★☆☆

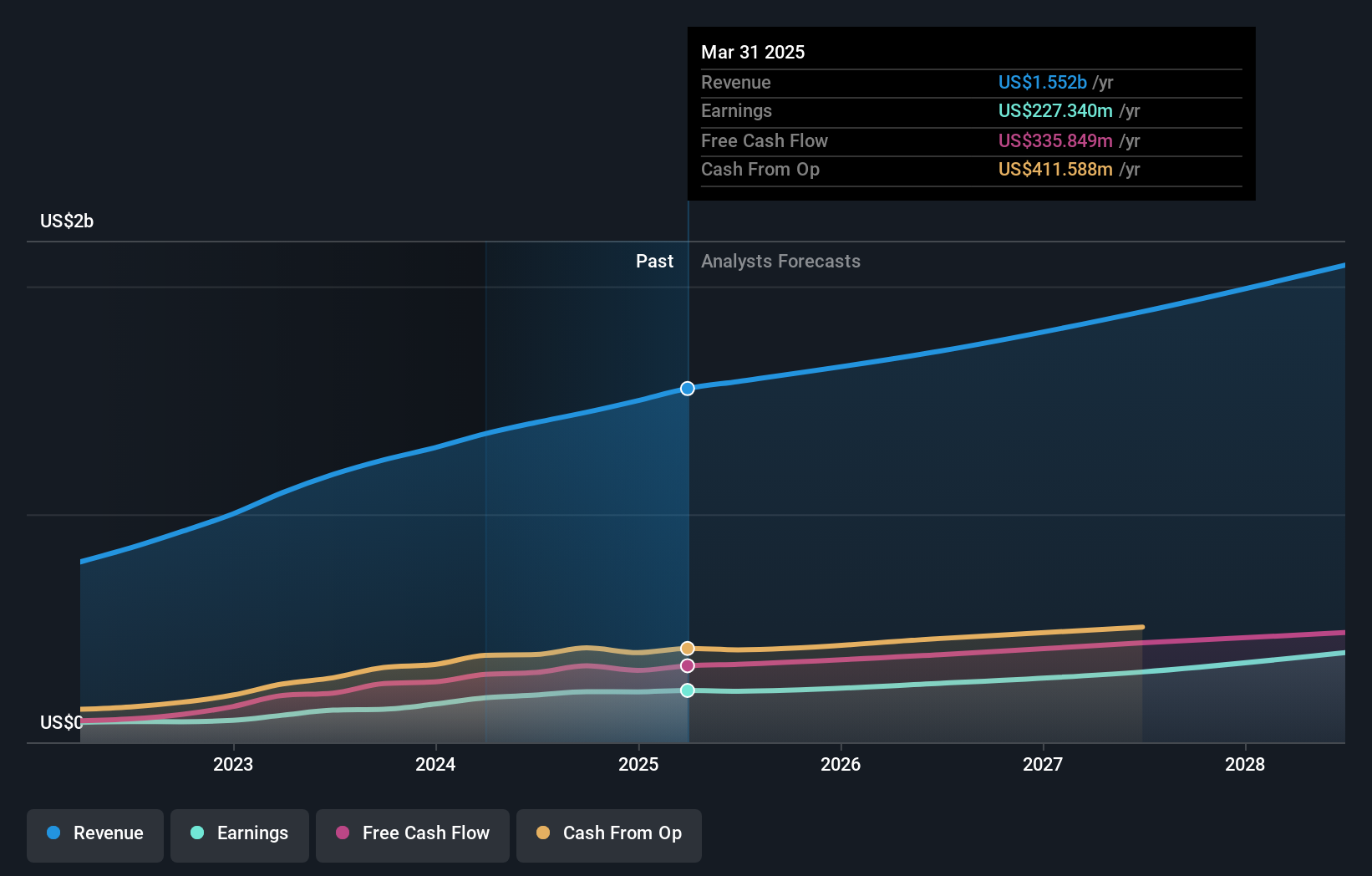

Überblick: Die Paylocity Holding Corporation ist ein Anbieter von cloudbasierten Softwarelösungen für das Personalmanagement und die Gehaltsabrechnung in den USA mit einer Marktkapitalisierung von rund 10,91 Milliarden US-Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seinen cloudbasierten Softwarelösungen einen Umsatz von 1,45 Milliarden US-Dollar.

Insider-Besitz: 19.7%

Die Paylocity Holding erlebt ein robustes Wachstum, mit einem Gewinnanstieg von 53% im letzten Jahr und einem prognostizierten jährlichen Umsatzwachstum von 9,1%, das leicht über dem Durchschnitt des US-Marktes liegt. Trotz der jüngsten umfangreichen Insiderverkäufe haben die Insider in den letzten drei Monaten mehr Aktien gekauft als verkauft. Das Unternehmen meldete für das erste Quartal 2024 einen Umsatz von 362,96 Mio. US-Dollar und einen Nettogewinn von 49,57 Mio. US-Dollar, was eine starke finanzielle Leistung in Verbindung mit strategischen M&A-Überlegungen für die zukünftige Expansion widerspiegelt.

- Werfen Sie einen genaueren Blick auf das Potenzial der Paylocity Holding in unserem Bericht zum Gewinnwachstum.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs der Paylocity Holding zu optimistisch sein.

Den Vorteil nutzen

- Navigieren Sie hier durch den gesamten Bestand von 206 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Paylocity Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PCTY

Advertisement