Advertisement

Sollten Anleger Lam Research nach der 114%igen Rallye und der Nachricht über die Erweiterung des Next-Gen-Chips wieder in Betracht ziehen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Lam Research nach all dem jüngsten Rummel immer noch ein guter Kauf ist? Schauen wir uns den Lärm an und sehen wir uns an, wo der Wert und die Chancen dieser Aktie wirklich liegen könnten.

- Nach einem Kursanstieg von 114,2 % im bisherigen Jahresverlauf und einer enormen Rendite von 119,1 % in den letzten 12 Monaten deutet der Aktienkurs darauf hin, dass die Anleger ein hohes Wachstum oder eine veränderte Risikowahrnehmung einpreisen.

- Das Marktvertrauen wurde durch die branchenweite Begeisterung über die Chipnachfrage und staatliche Initiativen zur Unterstützung der Halbleiterhersteller gestärkt. Kürzlich war Lam Research in den Schlagzeilen über neue Fertigungsverträge und die Expansion in Chiptechnologien der nächsten Generation, was beides die Spekulationen über die langfristige Entwicklung des Unternehmens anheizt.

- Lam Research verfügt derzeit über ein Bewertungsergebnis von 3 von 6, basierend auf unseren umfassenden Bewertungstests. Das bedeutet, dass das Unternehmen bei der Hälfte der von uns untersuchten Kennzahlen unterbewertet ist. Wir werden jeden Bewertungsansatz durchgehen, aber bleiben Sie bis zum Ende, um eine noch bessere Möglichkeit zu finden, um zu sehen, ob Lam Research wirklich Ihre Investition wert ist.

Ansatz 1: Lam Research Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den wahren Wert eines Unternehmens, indem es seine zukünftigen Cashflows prognostiziert und diese dann auf den heutigen Wert "abzinst". Dieser Ansatz zielt darauf ab, den Gegenwartswert des gesamten Geldes zu ermitteln, das das Unternehmen in den kommenden Jahren voraussichtlich erwirtschaften wird.

Für Lam Research liegt der zuletzt gemeldete Free Cash Flow (FCF) bei etwa 5,7 Milliarden Dollar. Die Prognosen der Analysten decken das Cashflow-Wachstum für die nächsten fünf Jahre ab. Danach werden die Projektionen von Simply Wall St. extrapoliert. 2030 soll der FCF von Lam 7,9 Milliarden Dollar erreichen. Diese steigenden Zahlen spiegeln die operative Dynamik des Unternehmens gut wider, aber der eigentliche Test ist, wie sich diese Zahlen in Anbetracht des heutigen Aktienkurses darstellen.

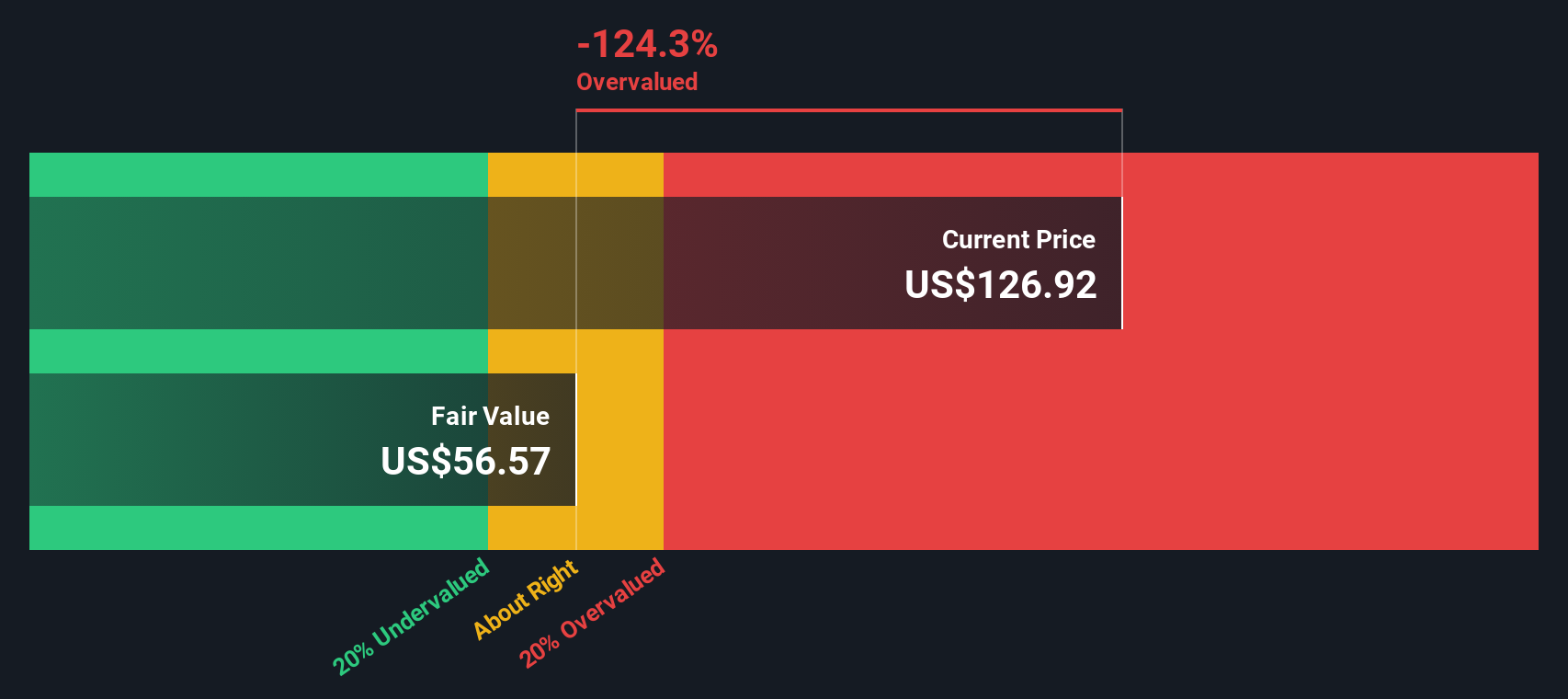

Auf der Grundlage der Projektionen und der Methodik des DCF-Modells ergibt sich für Lam Research ein geschätzter innerer Wert von 64,18 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie um 141,7 % überbewertet ist. Der Marktpreis liegt deutlich über dem Wert, der nach dem Modell durch zukünftige Cashflows gerechtfertigt ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Lam Research um 141,7% überbewertet sein könnte. Entdecken Sie 926 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Lam Research Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung von beständig profitablen Unternehmen wie Lam Research. Es gibt den Anlegern eine Möglichkeit, zu beurteilen, wie viel sie heute für jeden Dollar der ausgewiesenen Gewinne des Unternehmens zahlen. Unternehmen mit starkem Gewinnwachstum und geringem Risikoprofil weisen in der Regel höhere KGVs auf. Ein langsameres Wachstum oder ein höheres Risiko können dagegen eine niedrigere Bewertung rechtfertigen.

Das aktuelle KGV von Lam Research liegt bei 33,5x. Im Vergleich dazu liegt das durchschnittliche KGV seiner Konkurrenten bei 37,1x und das der gesamten Halbleiterbranche bei 35,8x. Diese Vergleiche bieten einen gewissen Kontext, berücksichtigen aber nicht alle Nuancen, die den fairen Wert von Lam beeinflussen könnten.

Hier kommt das von Simply Wall St entwickelte Fair Ratio ins Spiel. Durch die Berücksichtigung einer Kombination aus Gewinnwachstum, Gewinnspannen, Unternehmensgröße, Risiken und Branche bietet das faire Verhältnis eine ganzheitlichere Sichtweise als der Vergleich mit Gleichaltrigen oder Branchendurchschnitten. Für Lam Research wird das faire Verhältnis mit 34,1x berechnet, was fast genau dem aktuellen Multiplikator entspricht.

Da das tatsächliche KGV nur geringfügig unter dem fairen Verhältnis liegt, erscheint die Bewertung von Lam Research nach dieser Kennzahl auf dem heutigen Markt durchaus angemessen.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1434 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Lam Research Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Narratives sind ein einfaches, aber leistungsfähiges Instrument, mit dem Sie Ihre eigene Sichtweise oder "Geschichte" über ein Unternehmen mit den tatsächlichen Zahlen verbinden können, z. B. mit dem erwarteten fairen Wert, den künftigen Einnahmen, Gewinnen und Gewinnspannen.

Anstatt nur Kennzahlen zu berechnen, können Sie mit einem Narrative ausdrücken, warum Sie die Zukunft eines Unternehmens für stark oder riskant halten, und diese Ansichten direkt mit einer Finanzprognose und einem geschätzten fairen Wert verknüpfen. Auf der Community-Seite von Simply Wall St. verwenden Millionen von Anlegern Narrative, um ihren Investitionsfall darzustellen, ihre Aussichten mit denen anderer zu vergleichen und zu entscheiden, ob die Aktie zu ihrer Strategie passt.

Mit Narratives können Sie verfolgen, wo der aktuelle Kurs im Vergleich zu Ihrem fairen Wert steht, und so leichter Kauf- und Verkaufszeitpunkte auf der Grundlage Ihres Ausblicks erkennen. Bei aktuellen Nachrichten, Erträgen oder Unternehmensentwicklungen kann Ihr Narrativ dynamisch aktualisiert werden, sodass Ihre Perspektive immer aktuell bleibt.

Für Lam Research beispielsweise sehen einige Anleger ein starkes langfristiges Wachstum und setzen einen bullischen fairen Wert von 135 $ pro Aktie an, während andere sich auf das Risiko und den Wettbewerbsdruck konzentrieren und ihren fairen Wert auf 80 $ pro Aktie festlegen. Ihre persönliche Erzählung ist sowohl Ihre Prognose als auch Ihr Leitfaden.

Glauben Sie, dass hinter der Geschichte von Lam Research noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lam Research unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:LRCX

Advertisement