Advertisement

Warum Intel (INTC) nach starken Q3-Ergebnissen und neuer KI-Partnerschaft um 8,9 % gestiegen ist

Simply Wall St

Rezensiert von Sasha Jovanovic

- In der vergangenen Woche meldete Intel für das dritte Quartal 2025 ein Ergebnis, das die Erwartungen übertraf: Mit einem Nettogewinn von 4,06 Milliarden US-Dollar wurde ein Verlust aus dem Vorjahr ausgeglichen, und der Umsatz stieg auf 13,65 Milliarden US-Dollar.

- TurinTech kündigte eine Zusammenarbeit mit Intel an, die darauf abzielt, die KI-Engineering-Plattform Artemis auf Intel-Systeme zu bringen, und unterstreicht damit Intels zunehmende Konzentration auf KI-Lösungen und Workload-Optimierung.

- Wir werden untersuchen, wie Intels jüngste, auf KI fokussierte Partnerschaften, wie die Zusammenarbeit mit TurinTech, seine zukünftige Investitionsstrategie beeinflussen könnten.

Trumps Ölboom ist da - Pipelines sind bereit, davon zu profitieren. Entdecken Sie die 22 US-Aktien, die auf dieser Welle reiten.

Intel Investment Narrative Zusammenfassung

Anleger, die Intel-Aktien besitzen möchten, müssen daran glauben, dass das Unternehmen seinen Turnaround erfolgreich umsetzen kann, indem es die Betriebsabläufe rationalisiert und das Wachstum in den Bereichen KI und Foundry Services ankurbelt. Während die jüngste Gewinnsteigerung im dritten Quartal und die Ankündigung von KI-Partnerschaften für Zuversicht sorgen, werden die kurzfristigen Aussichten durch prognostizierte Verluste im vierten Quartal und anhaltende Produktions- und Ausführungsrisiken beeinträchtigt. Der wichtigste kurzfristige Katalysator sind daher weiterhin sichtbare Fortschritte bei den KI- und Foundry-Umsätzen, wobei Verzögerungen bei der Ausführung und Margendruck weiterhin das größte Risiko darstellen.

Unter den jüngsten Ankündigungen ist die neue TurinTech-Kooperation besonders relevant, da sie Intels Bemühungen unterstreicht, seine Hardware-Plattform für reale KI-Arbeitslasten zu nutzen. Diese Partnerschaft zielt darauf ab, KI zugänglicher und effizienter zu machen, was sich direkt mit Intels Bestreben deckt, seine Produkte auf dem umkämpften KI-Markt zu differenzieren, und die von Anlegern aufmerksam beobachtete Trendwende unterstützt.

Anleger sollten sich jedoch darüber im Klaren sein, dass trotz dieser positiven Schritte nach wie vor Risiken hinsichtlich Intels Fähigkeit bestehen, ein konsistentes Umsatzwachstum zu erzielen und die Rentabilität zu verbessern...

Lesen Sie den vollständigen Bericht über Intel (kostenlos!)

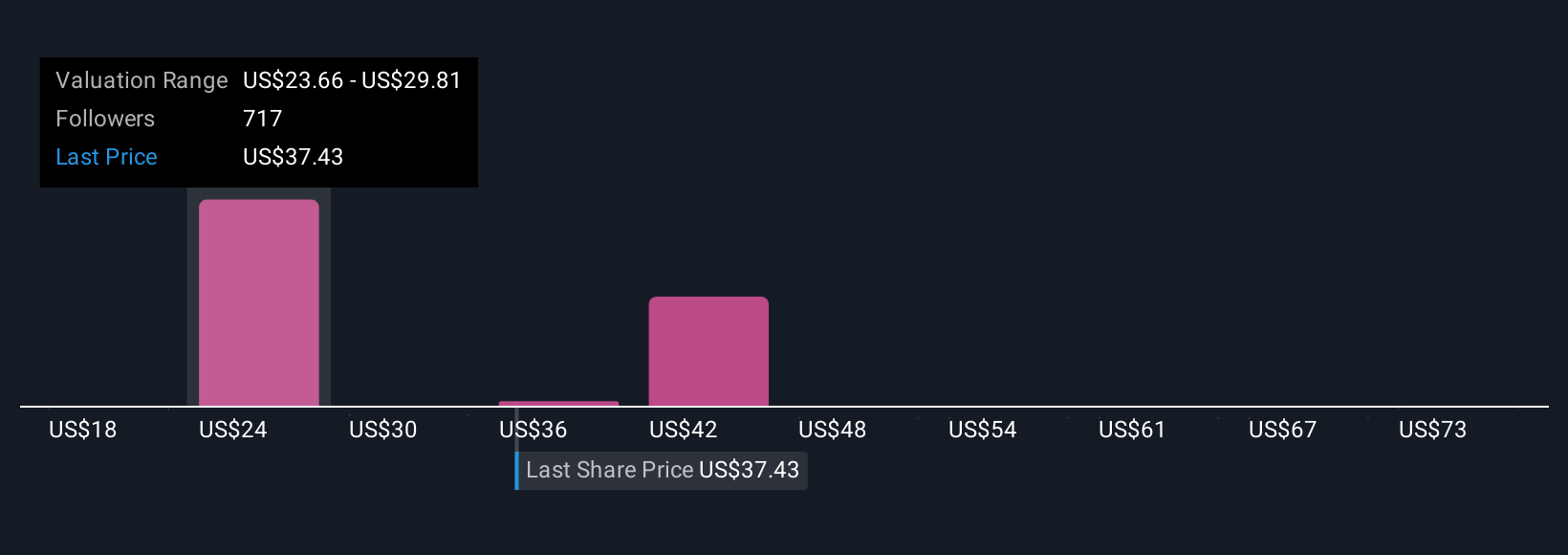

Der Ausblick von Intel geht von 58,1 Mrd. $ Umsatz und 5,2 Mrd. $ Gewinn bis 2028 aus. Dieses Szenario geht von einem jährlichen Umsatzwachstum von 3,1 % und einem Gewinnanstieg von 25,7 Mrd. $ gegenüber dem derzeitigen Niveau von - 20,5 Mrd. $ aus.

Entdecken Sie, wie die Prognosen von Intel zu einem fairen Wert von 28,42 $ führen, was einem Abschlag von 32 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Während die Konsensanalysten bisher davon ausgingen, dass Intel bis 2028 einen Gewinn von 2,2 Mrd. USD erzielen würde, warnten die pessimistischsten Prognosen vor einer anhaltenden Umsatzstagnation und hohen Kosten, die den Gewinn schmälern. Einige glauben, dass Intels betriebliche Komplexität oder die langsame Markteinführung von Produkten die Ergebnisse weit unter die Schlagzeilen bringen könnte. Es ist wichtig zu erkennen, dass die Meinungen sehr unterschiedlich sein können und dass diese neuen Entwicklungen die eher pessimistischen Aussichten in Frage stellen oder bestätigen können, daher sollten Sie unbedingt mehrere Standpunkte prüfen, bevor Sie Ihre eigene Entscheidung treffen.

Entdecken Sie 28 weitere Fair-Value-Schätzungen zu Intel - warum die Aktie weniger als die Hälfte des aktuellen Kurses wert sein könnte!

Erstellen Sie Ihr eigenes Intel-Narrativ

Sind Sie mit den bestehenden Einschätzungen nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihre eigene Meinung - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Intel-Forschung ist unsere Analyse, in der wir die 3 wichtigsten Renditen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Intel-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von Intel auf einen Blick zu beurteilen.

Keine Chance bei Intel?

Frühzeitige Marktteilnehmer sind bereits aufmerksam geworden. Sehen Sie sich die Aktien an, die sie ins Visier nehmen, bevor sie sich aus dem Staub machen:

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 28 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

- KI wird das Gesundheitswesen verändern. Diese 34 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. US-Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intel unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:INTC

Advertisement