Advertisement

Spiegelt Intels Sprung um 95 % im Jahr 2025 seinen wahren Wert nach dem Vorstoß in die Chipfertigung wider?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob der aktuelle Aktienkurs von Intel wirklich den Wert des Unternehmens widerspiegelt? Damit sind Sie nicht allein. Kluge Anleger sind immer auf der Suche nach Gelegenheiten, bei denen der Markt etwas übersehen haben könnte.

- Die Intel-Aktie hat in letzter Zeit einiges erlebt und schloss bei 39,50 $, nachdem sie im letzten Monat um 7,2 % gestiegen war und in diesem Jahr bisher einen beeindruckenden Zuwachs von 95,4 % verzeichnete.

- Hinter diesen Bewegungen steht die Tatsache, dass Intel mit seinem anhaltenden Vorstoß in die fortschrittliche Chipfertigung und strategischen Industriepartnerschaften für Schlagzeilen gesorgt hat. Diese beiden Faktoren haben die Stimmung hoch gehalten. In jüngster Zeit hat das Gerede über die Dynamik des Technologiesektors und die mögliche Unterstützung der Regierung für die heimische Halbleiterproduktion das Interesse an der Aktie weiter angeheizt.

- Nach unserer Bewertung erhält Intel bei der Prüfung der Unterbewertung eine 3 von 6 Punkten. Das deutet darauf hin, dass der Markt auf der richtigen Spur ist, aber es steckt mehr dahinter. Wir werden näher darauf eingehen, wie diese Bewertungszahlen berechnet werden, und später einen noch schärferen Ansatz zum Verständnis dessen, was Intel wirklich wert sein könnte, vorstellen.

Ansatz 1: Intel Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf ihren heutigen Wert abzinst. Dieser Ansatz soll widerspiegeln, was das Unternehmen wirklich wert ist, basierend auf seiner Fähigkeit, im Laufe der Zeit Cashflows zu generieren.

Für Intel zeigen die jüngsten Cashflow-Zahlen für die letzten zwölf Monate einen negativen freien Cashflow von 13,7 Milliarden US-Dollar, was die hohen Investitionen und den aktuellen Ausgabenzyklus des Unternehmens widerspiegelt. Analystenschätzungen gehen davon aus, dass sich der Cashflow in den kommenden Jahren erholen wird und bis 2029 einen freien Cashflow von 4,3 Mrd. $ erreichen wird. Da die meisten Analysten nur klare Zahlen bis 2029 vorlegen, werden weitere Prognosen bis 2035 unter Verwendung der Wachstumsraten der Branche extrapoliert.

Trotz dieser Erholungserwartungen kommt das DCF-Modell zu einem inneren Wert von 15,58 $ pro Aktie für Intel. Bei einem aktuellen Börsenkurs von 39,50 $ bedeutet diese Bewertung, dass Intel nach diesem Maßstab um 153,6 % überbewertet ist. Diese große Diskrepanz deutet darauf hin, dass der Markt möglicherweise große Hoffnungen in das Wachstum oder in zukünftige Entwicklungen setzt, die weit über die konservativen Cashflow-Prognosen hinausgehen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Intel um 153,6% überbewertet sein könnte. Entdecken Sie 843 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Intel Preis-Umsatz-Analyse (P/S)

Für Unternehmen wie Intel, die sich möglicherweise in einer Phase hoher Investitionen befinden oder gerade eine Phase geringerer Rentabilität hinter sich haben, ist das Kurs-Umsatz-Verhältnis (P/S) eine besonders nützliche Methode zur Bewertung. Im Gegensatz zu ertragsbasierten Kennzahlen wird das Kurs-Umsatz-Verhältnis weniger durch vorübergehende Schwankungen in der Rentabilität beeinflusst und vermittelt ein klareres Bild davon, wie der Markt jeden Dollar an Einnahmen bewertet. Dies ist besonders in der Halbleiterindustrie von Bedeutung, wo das Umsatzwachstum ein starker Indikator für Größe und Zukunftspotenzial ist.

Der Marktoptimismus, die Wachstumsaussichten und das wahrgenommene Geschäftsrisiko haben alle einen Einfluss darauf, was als "vernünftiges" Kurs-Gewinn-Verhältnis gilt. Ein höheres erwartetes Wachstum unterstützt in der Regel ein höheres Kurs-Gewinn-Verhältnis, während größere Risiken oder eine Verlangsamung des Umsatzes einen Abschlag rechtfertigen könnten. Derzeit wird Intel mit einem Kurs-Gewinn-Verhältnis von 3,52x gehandelt. Verglichen mit dem Durchschnitt der Halbleiterbranche von 5,28x und dem Durchschnitt der Vergleichsunternehmen von 16,85x erscheint Intel nach diesem Maßstab weniger teuer.

Das von Simply Wall St. entwickelte faire Verhältnis bietet eine maßgeschneiderte Benchmark. Diese Kennzahl berücksichtigt Intels Wachstumsaussichten, die Branchenlandschaft, Gewinnspannen und unternehmensspezifische Risiken, um einen fairen Multiplikator zu ermitteln. In diesem Fall liegt das faire Verhältnis von Intel bei 5,70x. Da dieser Wert deutlich höher ist als das tatsächliche Kurs-Gewinn-Verhältnis von Intel, deutet er darauf hin, dass der Markt das Ertragspotenzial der Aktie unter Berücksichtigung all dieser Faktoren derzeit unterbewertet. Im Gegensatz zu einfachen Peer-Vergleichen passt sich das faire Verhältnis an das an, was für Intel im Moment wirklich wichtig ist, und bietet eine aufschlussreichere Bewertung für Anleger.

Ergebnis: UNDERVALUED

PS-Ratios erzählen eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Intel-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte über Intel, Ihre Annahmen darüber, wie sich das Unternehmen entwickeln wird, einschließlich Ihrer Erwartungen in Bezug auf künftige Einnahmen, Margen, Wachstum und letztendlich den fairen Wert. Narrative schließen die Lücke zwischen der Geschichte eines Unternehmens, einer konkreten Finanzprognose und der Bewertung, die sich aus all diesen Elementen zusammensetzt.

Mit Narratives, die direkt auf der Community-Seite von Simply Wall St verfügbar sind, müssen Sie kein Experte sein. Sie können schnell Ihre eigene Prognose erstellen und anpassen und sehen, wie hoch der "faire Wert" von Intel unter diesen Annahmen wäre. Dies hilft Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem Sie den fairen Wert Ihres Narrativs direkt mit dem aktuellen Marktpreis vergleichen. Narratives werden dynamisch aktualisiert, wenn neue Daten, Gewinne oder Nachrichten eintreffen, so dass Ihre Analyse ohne zusätzliche Arbeit für Sie relevant bleibt.

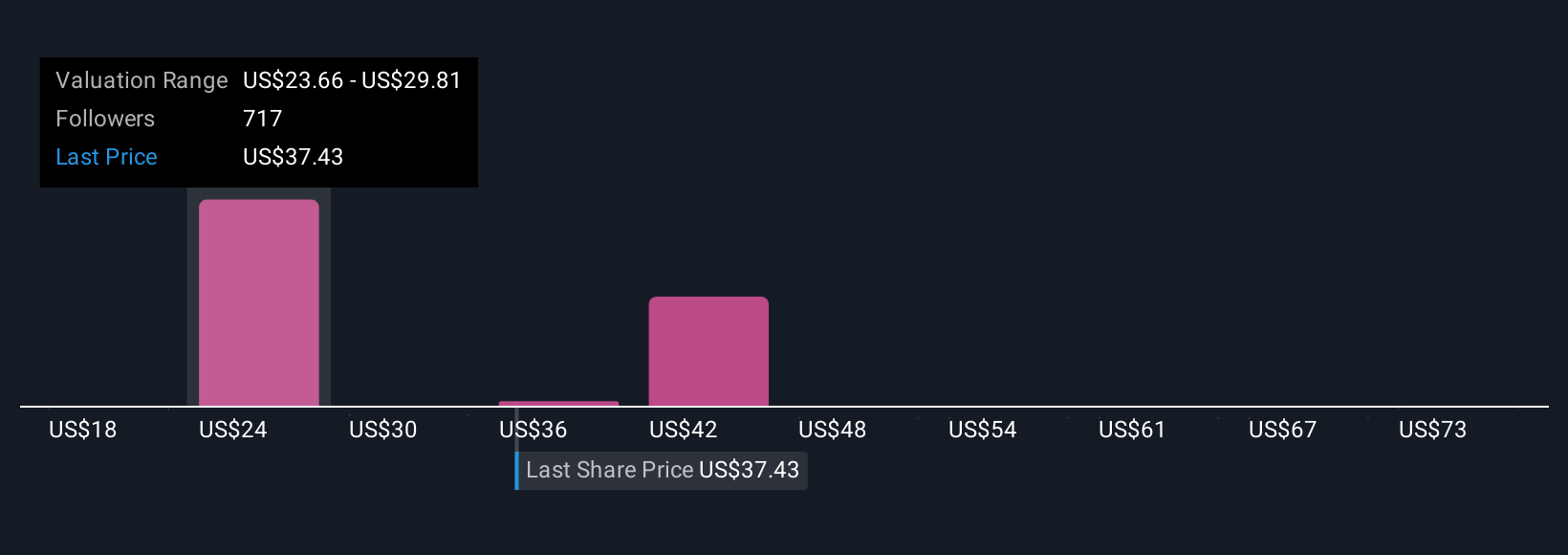

Beispielsweise sehen einige Intel-Narratives auf Simply Wall St einen bullischen fairen Wert von etwa 27 $ pro Aktie, während die bärischsten Intel näher bei 14 $ sehen, was verdeutlicht, wie unterschiedliche Perspektiven und Annahmen zu sehr unterschiedlichen Investitionsschlussfolgerungen führen können.

Glauben Sie, dass die Geschichte von Intel noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intel unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:INTC

Advertisement