Advertisement

Ist der jüngste Kursrückgang von Intel eine Chance nach den Nachrichten über staatliche Chipanreize?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob die Intel-Aktie tatsächlich ein Schnäppchen ist oder ob alle Wachstumsstorys bereits eingepreist sind? Gehen wir der Frage nach, was diese Aktie für wertorientierte Anleger interessant machen könnte.

- Nach einem erfolgreichen Jahr, in dem die Aktie bis heute um 66,3 % gestiegen ist, hat sich der Kurs von Intel in letzter Zeit abgekühlt und ist in der letzten Woche um 6,4 % und im letzten Monat um 11,8 % gesunken. Dies zeigt, dass der Markt immer noch herausfindet, wo er stehen sollte.

- Ein großer Teil der jüngsten Volatilität von Intel wurde durch die Aufregung um die Expansion in die fortschrittliche Chipfertigung und die Nachrichten über neue staatliche Anreize für die inländische Halbleiterproduktion ausgelöst. In der Zwischenzeit haben der Führungswechsel und das anhaltende Interesse an künstlicher Intelligenz das Unternehmen in den Schlagzeilen gehalten, da die Anleger neue Chancen gegen alte Herausforderungen abwägen.

- Derzeit erreicht Intel in unserem Bewertungsschema eine 3 von 6 Punkten, was die Stärken und Schwächen bei den wichtigsten Prüfungen widerspiegelt. Wir erläutern, wie sich dieses Ergebnis im Vergleich zu den Standardbewertungsansätzen darstellt, und geben Hinweise auf eine noch bessere Lesart der Zahlen, damit Sie am Ende dieses Artikels Ihre eigene Entscheidung treffen können.

Ansatz 1: Intel Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollarwert abzinst. Dies hilft den Anlegern zu verstehen, was ein Unternehmen auf der Grundlage seiner Fähigkeit, im Laufe der Zeit Barmittel zu generieren, wirklich wert ist.

Ein Blick auf die DCF-Analyse von Intel zeigt, dass das Unternehmen in den letzten zwölf Monaten einen negativen Free Cash Flow (FCF) von 13,65 Mrd. US-Dollar erwirtschaftet hat, was bedeutet, dass es eher Geld verbrannt als erwirtschaftet hat. Die Prognosen der Analysten gehen von einem Umschwung aus, wobei der FCF bis Ende 2029 auf 4,32 Milliarden Dollar steigen soll. Ab 2026 soll der Cashflow von einem Verlust von 1,94 Mrd. USD in den positiven Bereich übergehen und bis 2035 nach den erweiterten Prognosen über 10,95 Mrd. USD erreichen.

Auf der Grundlage dieses DCF-Ansatzes ergibt sich ein geschätzter innerer Wert von Intel von 14,53 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass Intel mit einem Aufschlag von 131,4 % auf seinen DCF-basierten fairen Wert gehandelt wird. Mit anderen Worten, die Aktie scheint nach den Cashflow-Fundamentaldaten erheblich überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Intel um 131,4% überbewertet sein könnte. Entdecken Sie 919 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Intel Preis vs. Umsatz (P/S)

Für Unternehmen, deren aktuelle Gewinne niedrig oder volatil sind, ist das Kurs-Umsatz-Verhältnis (P/S) häufig eine bevorzugte Bewertungskennzahl, insbesondere in der Halbleiterbranche. Der Grund dafür ist, dass die Umsatzzahlen in der Regel stabiler sind als die Gewinne, was sie zu einem nützlichen Maßstab für die Bewertung macht, insbesondere da Intel stark investiert, um wieder eine nachhaltige Rentabilität zu erreichen.

Die Wachstumserwartungen und das Risikoniveau des Unternehmens spielen eine große Rolle dabei, was als "normaler" oder "fairer" Multiplikator angesehen wird. Anleger zahlen in der Regel ein höheres Kurs-Gewinn-Verhältnis für Unternehmen, von denen ein schnelleres Wachstum oder ein geringeres Risiko erwartet wird, und ein niedrigeres Verhältnis für langsamer wachsende oder riskantere Unternehmen.

Derzeit wird Intel mit einem Kurs-Gewinn-Verhältnis von 3,00x gehandelt. Dies liegt unter dem Durchschnitt der Halbleiterindustrie von 4,16x und deutlich unter dem Durchschnitt seiner direkten Konkurrenten von 13,61x.

Simply Wall St's Fair Ratio bietet einen tieferen Kontext dafür, was Investoren bereit sein sollten zu zahlen. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich berücksichtigt das faire Verhältnis die Wachstumsaussichten des Unternehmens, die Gewinnspannen, die Risiken, die Größe und den Sektor und vermittelt so ein genaueres Gefühl für den fairen Wert. Für Intel wird das faire Verhältnis mit 5,52x berechnet, was darauf hindeutet, dass die Anleger angesichts der spezifischen Aussichten und des Profils des Unternehmens normalerweise diesen Multiplikator zu zahlen erwarten würden.

Da das aktuelle Kurs-Gewinn-Verhältnis (KGV) von Intel deutlich unter dem fairen Verhältnis liegt, scheinen die Aktien auf der Grundlage dieser Methode unterbewertet zu sein, vor allem im Vergleich zu den Wettbewerbern und der gesamten Branche.

Ergebnis: UNTERBELASTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1422 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Intel-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Auf Simply Wall St können Sie mit Narratives die Geschichte von Intel in Ihren eigenen Worten darstellen, indem Sie die Geschäftsaussichten, die wichtigsten Faktoren und die Risiken des Unternehmens direkt mit den Finanzprognosen verbinden. Auf diese Weise können Sie abschätzen, was die Aktie aus Ihrer Sicht wirklich wert ist.

Im Gegensatz zu statischen Modellen oder Einheits-Kennzahlen sind Narratives ein dynamisches Instrument, das von Millionen von Anlegern auf der Community-Seite genutzt wird. Dies macht den Prozess der Definition und Verfeinerung Ihrer Anlagethese sowohl einfach als auch interaktiv. Wenn Sie ein Narrativ erstellen oder verfolgen, verknüpft es Ihre Annahmen über das Wachstum, die Rentabilität und die Risiken von Intel mit einer Schätzung des fairen Wertes. So können Sie Entscheidungen treffen, indem Sie diesen fairen Wert mit dem aktuellen Marktpreis vergleichen.

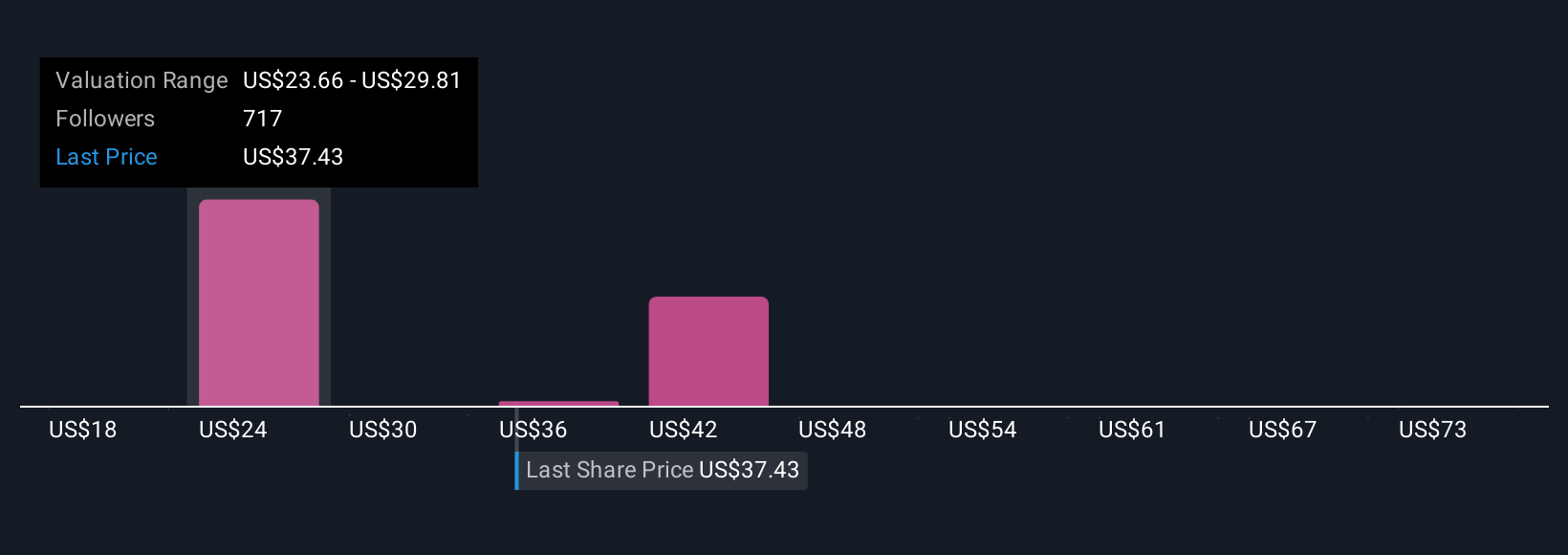

Die Narrative werden automatisch aktualisiert, sobald es Neuigkeiten gibt oder Gewinnberichte veröffentlicht werden, so dass Sie immer auf dem neuesten Stand sind und ohne zusätzlichen Aufwand handeln können. Bei Intel beispielsweise sieht der optimistischste aktive Narrative heute einen fairen Wert von über 37 $ pro Aktie, während der vorsichtigste Narrative nur 16 $ pro Aktie zuordnet. Dies zeigt, dass zwei kluge Anleger ein und dasselbe Unternehmen sehr unterschiedlich bewerten können. Die Stärke von Narratives besteht darin, dass sie Ihnen helfen zu entscheiden, wo Sie stehen, und Ihnen die Mittel an die Hand geben, zu handeln, wenn sich die Zahlen oder Fakten ändern.

Im Falle von Intel machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Intel-Narratives wirklich leicht:

Fairer Wert: $37,27

Wird derzeit 9,8 % unter diesem fairen Wert gehandelt

Prognostiziertes Umsatzwachstum: 5,56%

- Es wird erwartet, dass die Umstrukturierung und die Konzentration auf KI und Foundry-Services die Agilität, die Innovation und das Umsatzwachstum steigern werden.

- Die verbesserten Fundamentaldaten spiegeln sich in der Anhebung der Kursziele durch die Analysten und dem gestiegenen Vertrauen in die Strategie des Unternehmens wider, trotz erheblicher Herausforderungen.

- Zu den anhaltenden Risiken gehören organisatorische Komplexität, makroökonomische Unsicherheiten und Herausforderungen bei der Umsetzung, die sich auf Wachstum und Margen auswirken könnten.

Fairer Wert: 28,47 $

Wird derzeit um 18,1 % über diesem fairen Wert gehandelt

Prognostiziertes Umsatzwachstum: 5,9

- Intel ist nach wie vor ein führender Anbieter von PC- und Server-Prozessoren und unternimmt strategische Schritte zur Umstrukturierung und Fokussierung von Investitionen.

- Erhebliche Verzögerungen bei der Herstellung und aggressive Zeitpläne schaffen Unsicherheit darüber, ob Intel in der Lage ist, wieder mit der Konkurrenz gleichzuziehen.

- Die Marktdominanz in neuen Bereichen wie KI-Chips ist ungewiss, da die starke Konkurrenz von Nvidia und AMD Intels Turnaround-Aussichten in Frage stellt.

Glauben Sie, dass die Geschichte von Intel noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intel unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:INTC

Advertisement