Advertisement

Ist der 59,8%ige Rückgang von Enphase Energy im Jahr 2025 eine echte Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Enphase Energy zu einem attraktiven Preis gehandelt wird oder ob noch immer die Gefahr einer Wertfalle besteht? Da sind Sie nicht allein. Bei so viel Marktlärm ist jetzt der perfekte Zeitpunkt, um die Zahlen zu studieren.

- Nach einem Kursrückgang von 23,6 % im letzten Monat und 59,8 % im bisherigen Jahresverlauf machen die jüngsten Kursbewegungen von Enphase deutlich, wie schnell sich die Stimmung unter den Anlegern geändert hat, und werfen Fragen sowohl zum Risiko als auch zum Erholungspotenzial auf.

- Die Medienberichterstattung konzentrierte sich auf die allgemeine Volatilität im Solar- und Halbleitersektor sowie auf die sich entwickelnde Wirtschaftspolitik, die sich auf grüne Energieaktien auswirkt. Dieser Kontext hat die bestehende Unsicherheit verstärkt und prägt die Reaktion der Anleger auf die einzelnen Marktschlagzeilen.

- In unserem Sechs-Punkte-Value-Check erhält Enphase eine 5/6 für Unterbewertung, was darauf hindeutet, dass hier ein überzeugender Wert vorhanden sein könnte. Als Nächstes werden wir aufschlüsseln, wie die verschiedenen Bewertungsmethoden auf dem aktuellen Markt im Vergleich zueinander stehen, und im weiteren Verlauf des Artikels werden wir einen klügeren Ansatz diskutieren, um all diese Zahlen ins rechte Licht zu rücken.

Ansatz 1: Enphase Energy Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell projiziert die zukünftigen Cashflows eines Unternehmens und diskontiert sie auf den heutigen Wert. Auf diese Weise erhält man eine Schätzung des tatsächlichen Wertes des Unternehmens. Für Enphase Energy verwendet dieser Ansatz aktuelle Daten und Analystenschätzungen, um ein Bild des langfristigen Wertes zu erstellen, selbst bei den jüngsten Marktschwankungen.

Der jüngste freie Cashflow von Enphase nach zwölf Monaten liegt bei 203,41 Millionen US-Dollar. Die Prognosen der Analysten decken die nächsten fünf Jahre ab und gehen von einem stetigen Wachstum aus, wobei der prognostizierte Cashflow bis 2029 444,75 Mio. $ erreichen soll. Danach werden die Werte mit Hilfe von Schätzungsmethoden erweitert, so dass der prognostizierte Free Cash Flow im Jahr 2035 etwa 629,24 Millionen US-Dollar erreichen wird. Alle Cashflows werden in US-Dollar ($) berechnet.

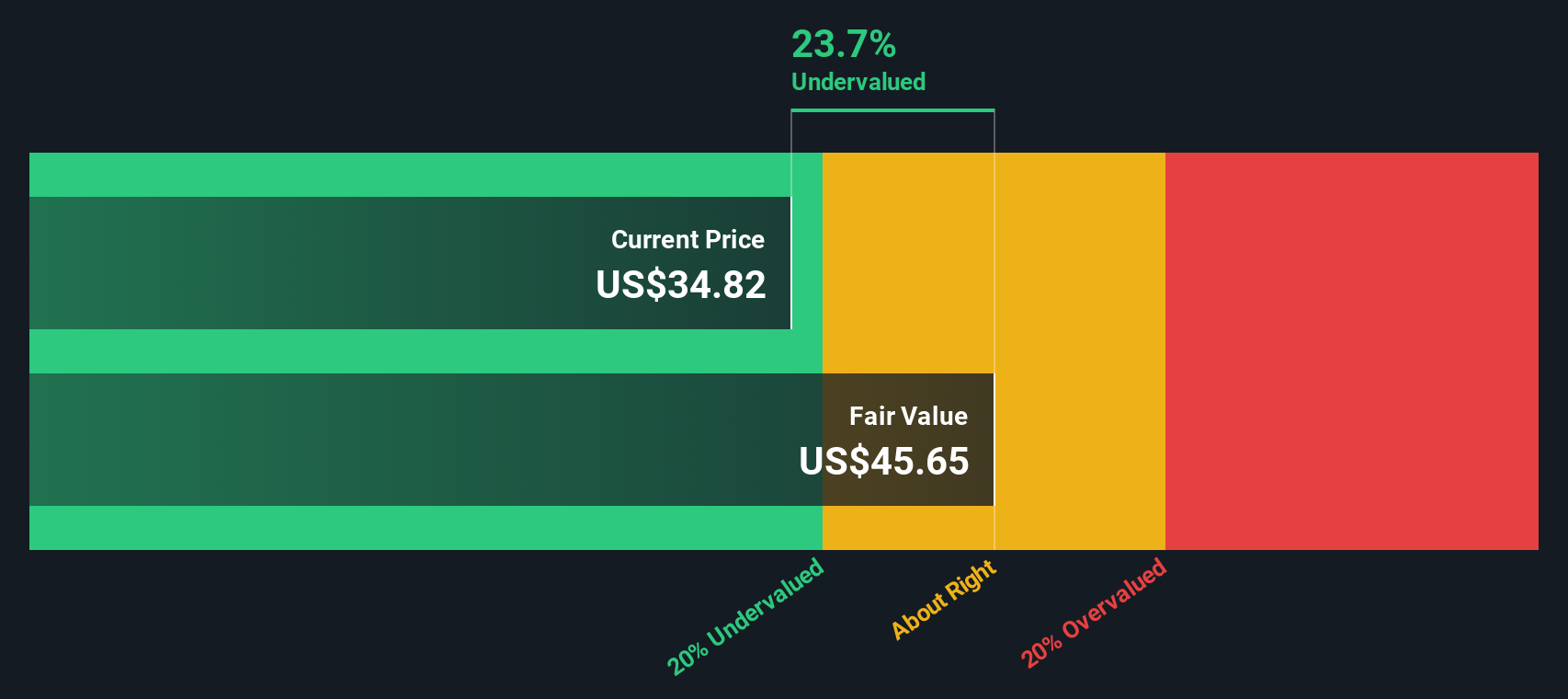

Nach unserer DCF-Analyse ergibt sich ein geschätzter innerer Wert pro Aktie von 37,80 $. Verglichen mit dem aktuellen Aktienkurs entspricht dies einem deutlichen Abschlag von 24,1 Prozent, was darauf hindeutet, dass die Aktie unter ihrem eigentlichen Wert gehandelt wird und eine Chance für wertorientierte Anleger bieten könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Enphase Energy um 24,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Enphase Energy Kurs vs. Gewinn

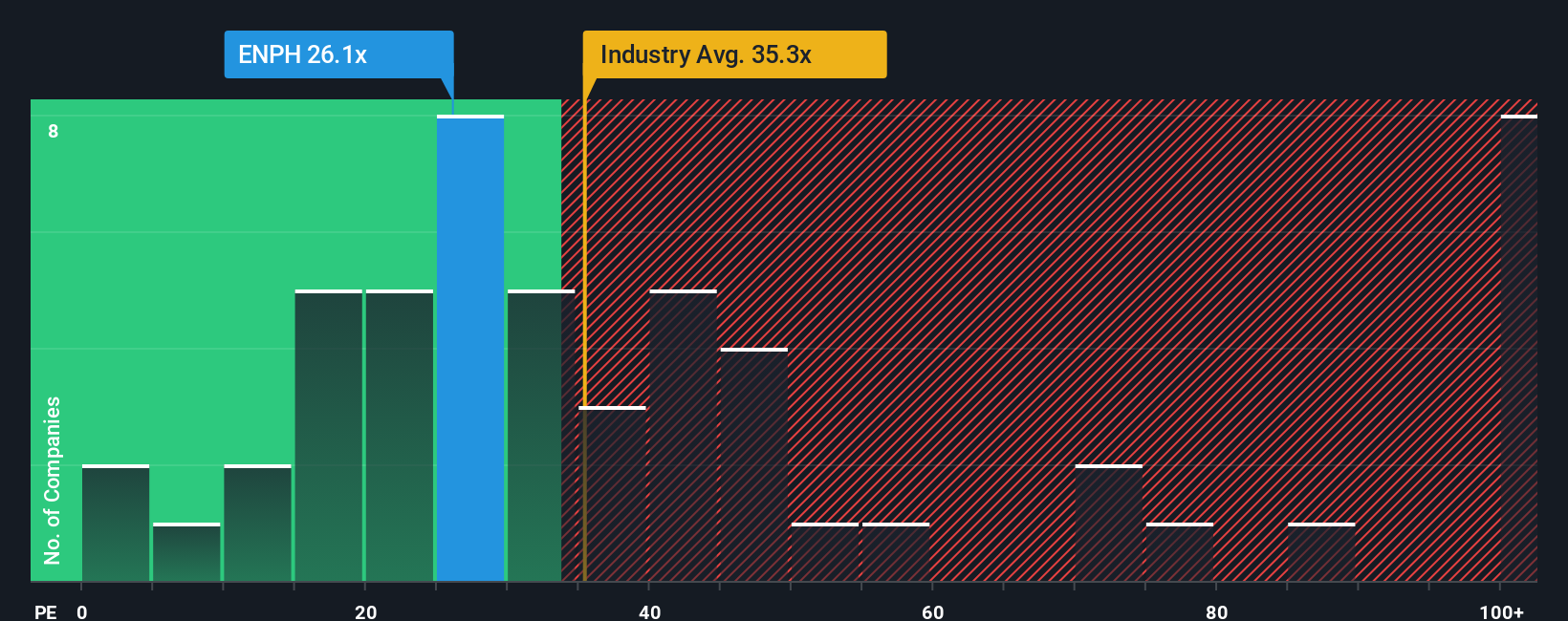

Das Kurs-Gewinn-Verhältnis (KGV) ist eine bevorzugte Kennzahl für die Bewertung profitabler Unternehmen wie Enphase Energy, da es den aktuellen Aktienkurs eines Unternehmens direkt mit seinen Gewinnen pro Aktie vergleicht. Auf diese Weise lässt sich leicht feststellen, ob der Markt das künftige Wachstum und die Rentabilität angemessen bewertet.

In der Regel hängt das "richtige" KGV von mehreren Faktoren ab. Unternehmen mit einem höheren erwarteten Gewinnwachstum oder einem geringeren Risiko werden oft mit einem höheren KGV gehandelt, während Unternehmen mit flachen oder unsicheren Aussichten eher mit einem niedrigeren KGV gehandelt werden. Es ist daher wichtig, das KGV von Enphase nicht nur mit dem seiner Branche zu vergleichen, sondern auch die eigenen Leistungserwartungen zu berücksichtigen.

Enphase wird derzeit mit einem KGV von 19,2x gehandelt. Zum Vergleich: Der Durchschnitt der Halbleiterindustrie liegt mit 34x deutlich höher, und die wichtigsten Konkurrenten haben ein durchschnittliches KGV von 43,8x. Das von Simply Wall St ermittelte faire Verhältnis für Enphase liegt jedoch bei 19,6x und spiegelt wider, wie hoch ein angemessenes Multiple angesichts der spezifischen Ertragsbilanz, der Wachstumsaussichten, der Marktkapitalisierung und der Gewinnmargen von Enphase sein sollte. Während Branchen- und Peer-Vergleiche nützliche Benchmarks liefern, bietet das faire Verhältnis eine maßgeschneiderte Sichtweise, da es die eigenen Fundamentaldaten und das Risikoprofil von Enphase einbezieht, anstatt alle Unternehmen des Sektors gleich zu behandeln.

Da das tatsächliche KGV von Enphase mit 19,2x sehr nahe am fairen Verhältnis von 19,6x liegt, scheint die Aktie auf der Grundlage der Erträge in etwa richtig bewertet zu sein.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Enphase Energy-Narrativ

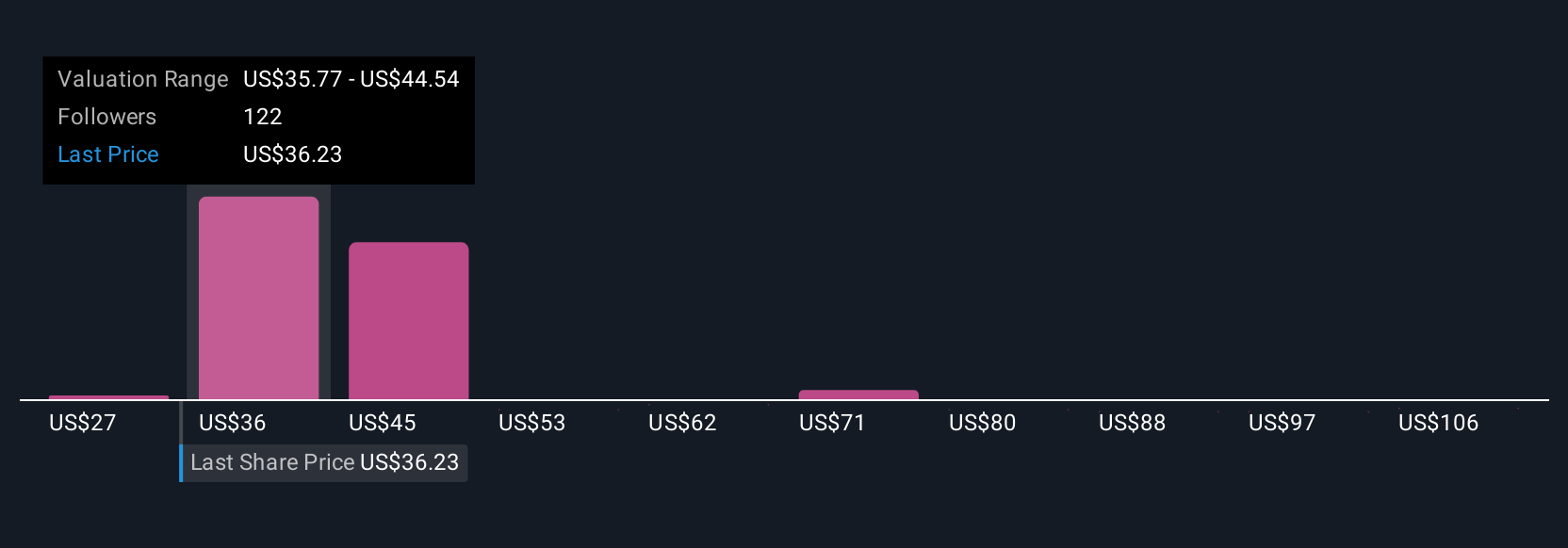

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ verbindet Ihre Sicht auf die Unternehmensgeschichte von Enphase, wie z. B. die Einführung neuer Produkte, die Marktexpansion und sich entwickelnde Risiken, mit Ihrer Prognose für Umsatz, Gewinn und Margen. Dies führt letztendlich zu einem fairen Wert, der Ihre persönliche Perspektive widerspiegelt.

Anstatt sich ausschließlich auf traditionelle Kennzahlen zu verlassen, können Sie mit Narratives in wenigen Schritten Ihre eigene Anlagethese erstellen, und zwar direkt auf der Community-Seite von Simply Wall St, wo Millionen von Anlegern ihre Ideen austauschen. Mit diesem Tool können Sie Ihre Überzeugungen über die Zukunft von Enphase ganz einfach in Zahlen umsetzen: Sie können den fairen Wert schätzen, sehen, ob der aktuelle Preis eine Sicherheitsspanne bietet, und verfolgen, wie Ihr Bericht im Vergleich zu anderen in der Community abschneidet.

Da Narratives dynamisch sind, werden sie aktualisiert, wenn neue Gewinne, Nachrichten oder Prognosen eintreffen, und helfen Ihnen, den richtigen Zeitpunkt für den Kauf oder Verkauf zu finden, wenn sich die Umstände ändern. Einige Anleger erwarten beispielsweise, dass die Erträge und Margen von Enphase aufgrund des internationalen Wachstums stark ansteigen werden, was zu steigenden Kurszielen von bis zu 85 $ führt. Andere sehen Gegenwind in der Branche und bescheidenere Ergebnisse voraus, was zu Kurszielen von bis zu 27 $ führt. Narratives geben Ihnen die Flexibilität, beide Seiten zu sehen und mit Zuversicht klügere und schnellere Entscheidungen zu treffen.

Glauben Sie, dass hinter der Geschichte von Enphase Energy noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enphase Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:ENPH

Advertisement