Advertisement

Passt die 33%ige Rallye von Arm Holdings im Jahr 2025 zu seinen jüngsten Wachstumspartnerschaften?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob der jüngste Hype um Arm Holdings die Aktie tatsächlich zu einem guten Kauf macht? Lassen Sie uns hinter die Schlagzeilen blicken und herausfinden, was die Zahlen über den wahren Wert der Aktie aussagen.

- Der Aktienkurs von Arm Holdings hat sich in letzter Zeit stark entwickelt: Er stieg im letzten Monat um 12,9 % und liegt nun seit Jahresbeginn um 32,5 % höher, selbst nach einem leichten Rückgang von 0,5 % in der letzten Woche.

- Einige dieser Bewegungen sind Berichten über neue Partnerschaften und technische Fortschritte zu verdanken, da Arm angesichts der wachsenden Nachfrage nach seinen Chipdesigns in neue Märkte vordringt. Diese Entwicklungen haben die Aufmerksamkeit der Anleger auf sich gezogen und deuten auf große Wetten auf zukünftiges Wachstum hin, während sie gleichzeitig mit breiteren Branchentrends übereinstimmen.

- Aber stimmt die Marktdynamik mit dem Wert überein? Nach unseren Bewertungstests ist Arm Holdings in 0 von 6 Bereichen unterbewertet. Wir werden uns als Nächstes mit traditionellen Ansätzen befassen. Bleiben Sie also dran, um am Ende dieses Artikels eine intelligentere Methode zur Bewertung der Aktie zu finden.

Arm Holdings erreicht bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

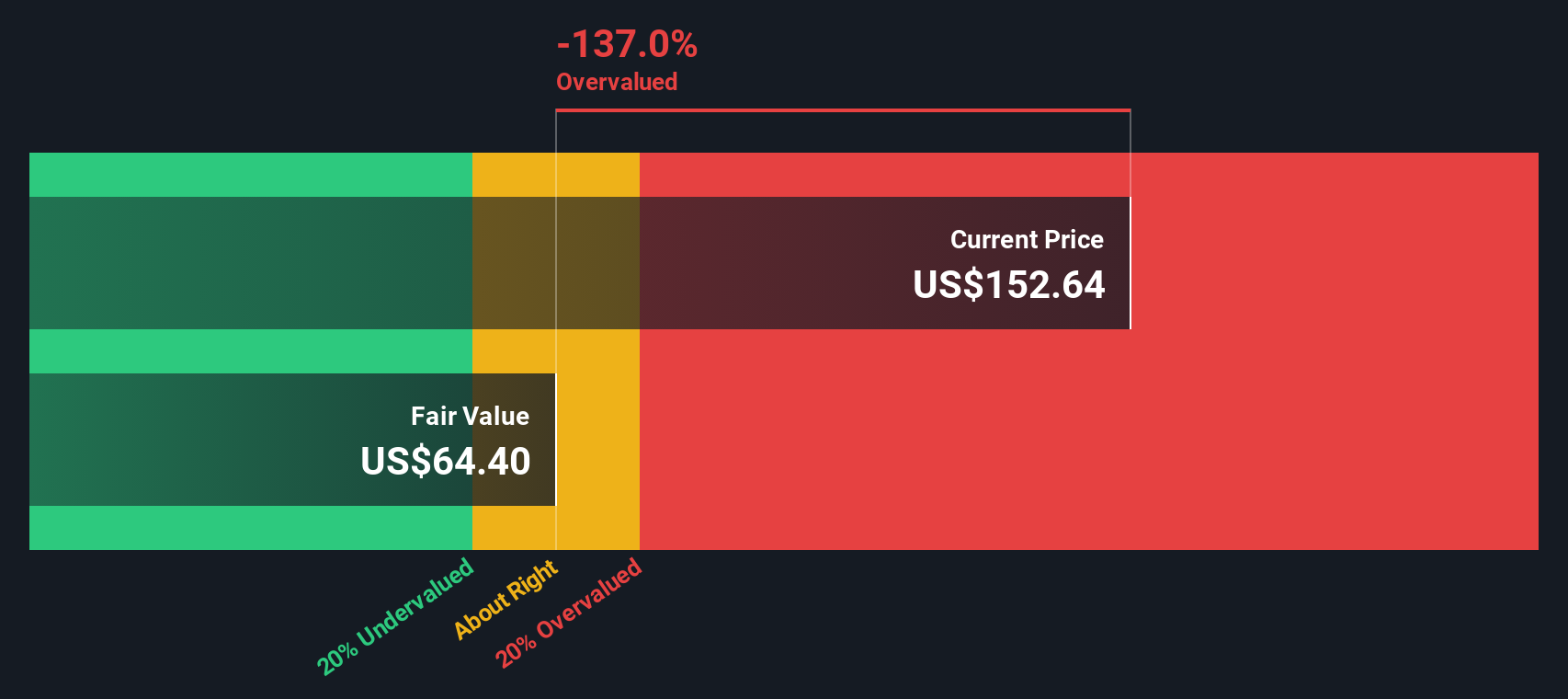

Ansatz 1: Arm Holdings Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Bei dieser Methode wird das gesamte Geld, das ein Unternehmen in den kommenden Jahren verdienen könnte, unter Berücksichtigung des Risikos und des Zeitwerts des Geldes mit einem Preisschild versehen.

Das für Arm Holdings verwendete DCF-Modell ist ein zweistufiger Free Cash Flow to Equity-Ansatz. Der jüngste Free Cash Flow des Unternehmens liegt bei 774,47 Mio. $. Analystenprognosen gehen von einem starken Wachstum aus, wobei der Cashflow bis 2026 voraussichtlich 2 Mrd. $ jährlich übersteigen wird. Bis 2030 wird der freie Cashflow laut Prognosen (einschließlich Extrapolationen über den Analystenkonsens hinaus) bei etwa 5 Mrd. $ liegen.

Dieses Modell ergibt einen geschätzten inneren Wert für Arm Holdings-Aktien von 64,24 $. Der innere Abschlag beträgt jedoch -164,4 %, was bedeutet, dass die Aktie weit über dieser Fair-Value-Berechnung gehandelt wird. Kurz gesagt, das DCF-Modell legt nahe, dass Arm Holdings auf der Grundlage dieser langfristigen Cashflow-Erwartungen derzeit um 164,4 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Arm Holdings um 164,4% überbewertet sein könnte. Entdecken Sie 833 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

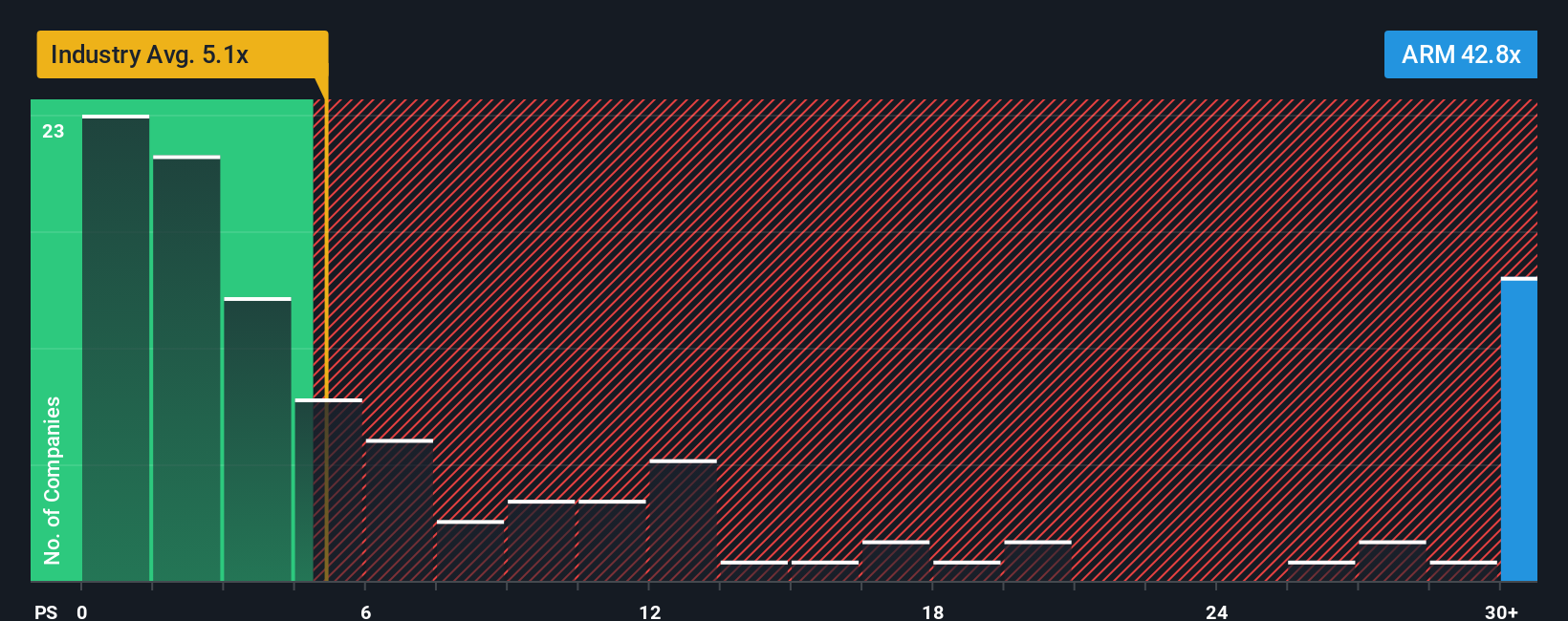

Ansatz 2: Arm Holdings Preis vs. Umsatz

Wenn es um die Bewertung profitabler und wachsender Technologieunternehmen geht, ist das Kurs-Umsatz-Verhältnis (K/U) eine weit verbreitete Kennzahl. Es ist besonders hilfreich, wenn die Erträge aufgrund umfangreicher Reinvestitionen in das Wachstum schwanken können oder wenn sich die Gewinnspannen entwickeln. Das P/S-Verhältnis konzentriert sich auf die Umsatzzahlen, die Unternehmen wie Arm durchgängig erzielen können.

Sowohl der Marktoptimismus als auch das Branchenrisiko spielen eine wichtige Rolle bei der Entscheidung, ob ein KGV als angemessen oder überhöht angesehen wird. Wachstumsstarke Unternehmen mit guten Aussichten und geringem Risiko weisen im Allgemeinen höhere Multiplikatoren auf. Im Gegensatz dazu rechtfertigen risikoreichere oder langsam wachsende Unternehmen eher Abschläge, was zu niedrigeren typischen Kurs-Gewinn-Verhältnissen führt.

Arm Holdings wird derzeit mit einem Kurs-Gewinn-Verhältnis von 43,6x gehandelt. Dies ist im Vergleich zum Durchschnitt der Halbleiterbranche von 5,5x außergewöhnlich hoch und liegt sogar über dem Durchschnitt seiner engen Wettbewerber von 5,8x. Oberflächlich betrachtet deutet dieser hohe Aufschlag darauf hin, dass die Anleger von Arm in Zukunft ein außergewöhnliches Umsatzwachstum oder überdurchschnittliche Margen erwarten.

Das von Simply Wall St entwickelte "Fair Ratio" geht jedoch über Branchendurchschnitte und Vergleiche mit anderen Unternehmen hinaus. Es schätzt, wie hoch ein angemessener Multiplikator für eine Aktie sein sollte, indem es die tatsächlichen Wachstumsaussichten von Arm, die Gewinnspannen, das Wettbewerbsumfeld, die Marktkapitalisierung und das allgemeine Risikoprofil berücksichtigt. Für Arm liegt dieses faire Verhältnis bei 42,1x. Dies deutet darauf hin, dass die Bewertung, obwohl sie im Branchenvergleich teuer ist, durch die einzigartigen Aussichten und Fundamentaldaten von Arm weitgehend gerechtfertigt ist.

Da das aktuelle Kurs-Gewinn-Verhältnis und das faire Verhältnis nahezu übereinstimmen, scheint die Aktie von Arm Holdings auf der Grundlage dieses Ansatzes fair bewertet zu sein.

Ergebnis: ÜBER RICHTIG

Das PS-Verhältnis erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Arm Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist ein einfaches, aber leistungsfähiges Instrument, mit dem Sie Ihre einzigartige Perspektive auf ein Unternehmen festhalten können, indem Sie die Geschichte, an die Sie glauben, mit Ihren Prognosen für Schlüsselzahlen wie Umsatzwachstum, Gewinnspannen und Fair Value kombinieren.

Anstatt sich nur auf statische Kennzahlen oder den Konsens der Analysten zu verlassen, hilft Ihnen das Narrativ bei der Entscheidungsfindung, indem es die Geschichte von Arm Holdings mit den Finanzprognosen verknüpft und dann Ihren fairen Wert mit dem aktuellen Aktienkurs vergleicht. Dieser Ansatz ist leicht zugänglich und intuitiv und steht jedem auf der Community-Seite von Simply Wall St zur Verfügung, wo Millionen von Anlegern ihre Gedanken austauschen und verfeinern.

Was Narratives wirklich dynamisch macht, ist die Tatsache, dass sie sofort aktualisiert werden, wenn neue Informationen wie Gewinnberichte oder marktbewegende Nachrichten auftauchen, so dass Ihre Thesen und Zahlen relevant und umsetzbar bleiben. Dies kann Ihnen helfen, genau zu entscheiden, wann Sie kaufen, verkaufen oder halten sollten, indem Sie Ihre Einschätzung des fairen Wertes mit dem aktuellen Kurs der Aktie vergleichen.

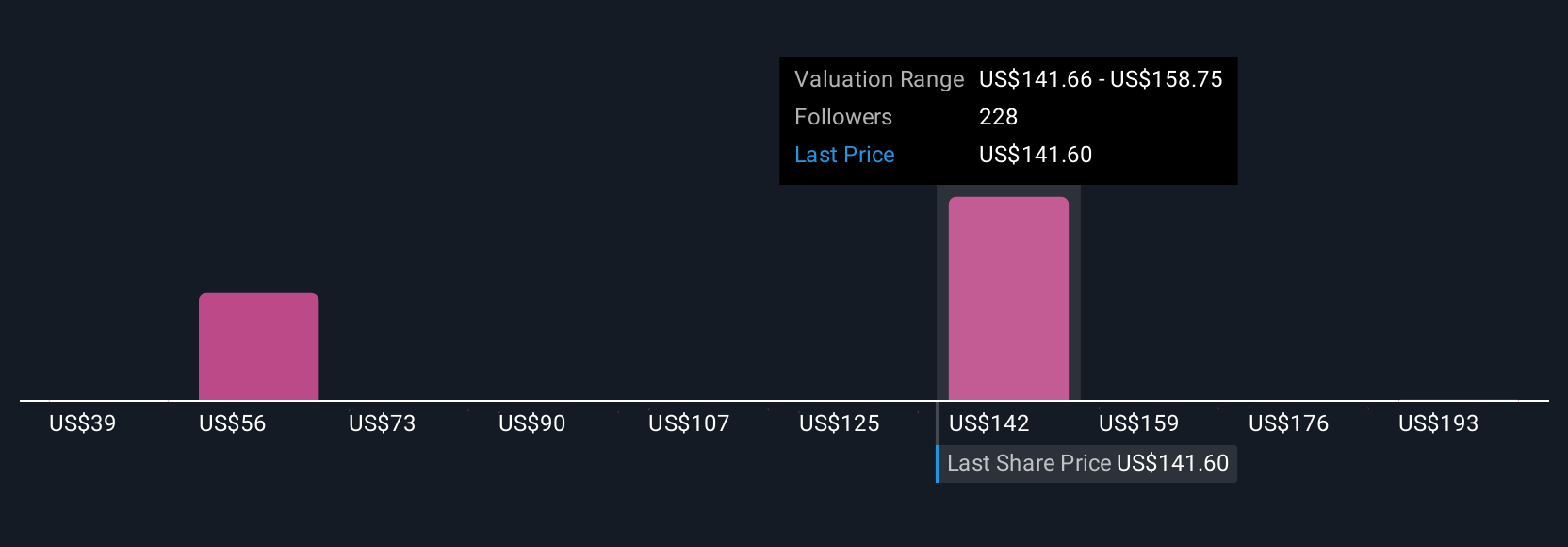

Für Arm Holdings beispielsweise sieht ein bullischer Narrative einen fairen Wert von bis zu 210 US-Dollar, da er von einer schnellen Einführung von KI und Rechenzentren ausgeht, während ein konservativerer Narrative das Unternehmen bei 70 US-Dollar ansiedelt und sich auf historische Trends und Risikofaktoren konzentriert.

Bei Arm Holdings machen wir es Ihnen mit einer Vorschau auf zwei führende Arm Holdings-Narratives wirklich einfach:

Fairer Wert: $210,00

Aktueller Kurs vs. Fairer Wert: -19,1%

Erwartetes Umsatzwachstum: 27,7%

- Prognostiziert ein explosives Wachstum bei Lizenzgebühren und Erträgen, da Arm schnell in die Bereiche KI, Rechenzentren und Edge Computing expandiert. Dies wird durch ein dominantes Software-Ökosystem und Chip-Lösungen der nächsten Generation vorangetrieben.

- Prognostiziert hohe Gewinnmargen als Ergebnis steigender Lizenzgebühren, verstärkter Software-Monetarisierung und einer tieferen Expansion in Subsystem- und Chiplet-Märkte in den Bereichen IoT, Automotive und Wearables.

- Warnt davor, dass die Konkurrenz durch offene Architekturen (wie RISC-V), Großkunden, die Chips im eigenen Haus entwickeln, und geopolitische Hindernisse das Wachstum und die Rentabilität bedrohen könnten, wenn sie nicht gut gemanagt werden.

Fairer Wert: $157,52

Aktueller Kurs vs. Fairer Wert: +7.8%

Erwartetes Umsatzwachstum: 21,6%

- Sieht ein robustes Wachstum durch KI und Edge-Märkte. Er weist jedoch darauf hin, dass Ausführungsrisiken, Margendruck und hohe F&E-Investitionen die längerfristigen Erträge begrenzen könnten.

- Er äußert Bedenken hinsichtlich der Abhängigkeit von Arm von Flaggschiff-Smartphones und einer möglichen Marktsättigung sowie Risiken, wenn die Diversifizierungsbemühungen in neuen Rechenbereichen fehlschlagen.

- weist darauf hin, dass steigende Betriebskosten, potenzielle Kundenkonzentration und Unsicherheiten in Märkten wie China die Erträge und das künftige Wachstum beeinträchtigen könnten, wenn sie nicht durch wiederkehrende Einnahmen ausgeglichen werden.

Glauben Sie, dass es bei Arm Holdings noch mehr zu berichten gibt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Arm Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ARM

Advertisement