Advertisement

Hat der 40%ige Anstieg von Applied Materials im Jahr 2025 die Aktie zu teuer gemacht?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Applied Materials ein Schnäppchen, überteuert oder genau richtig ist? Da sind Sie nicht allein. Bei all dem Trubel in der Halbleiterwelt ist es nur natürlich, dass man sich fragt, wo der Wert wirklich liegt.

- Die Aktie ist im bisherigen Jahresverlauf um 40,4 % gestiegen, hat in der letzten Woche um 3,2 % nachgegeben und über fünf Jahre eine beeindruckende Rendite von 222,9 % erzielt. Dies ist eine Erinnerung daran, dass sich Erwartungen und Risikowahrnehmungen schnell ändern können.

- In den jüngsten Schlagzeilen wurde die zentrale Rolle von Applied Materials als Lieferant von Chip-Herstellungsanlagen hervorgehoben, insbesondere da die weltweite Nachfrage nach fortschrittlichen Halbleitern zunimmt. Politische Aktualisierungen zum Technologiehandel zwischen den USA und China sowie optimistische Prognosen für den Sektor waren ebenfalls wichtige Faktoren für die jüngste Volatilität des Aktienkurses.

- In Bezug auf die Bewertung erreicht Applied Materials 3 von 6 Punkten in unserem Value-Check (siehe die detaillierte Scorecard) und liegt damit im Mittelfeld. Als Nächstes schlüsseln wir auf, wie Analysten das Unternehmen bewerten, und stellen am Ende eine intelligentere Methode vor, um zu beurteilen, ob es sich um einen wirklich großen Wert handelt.

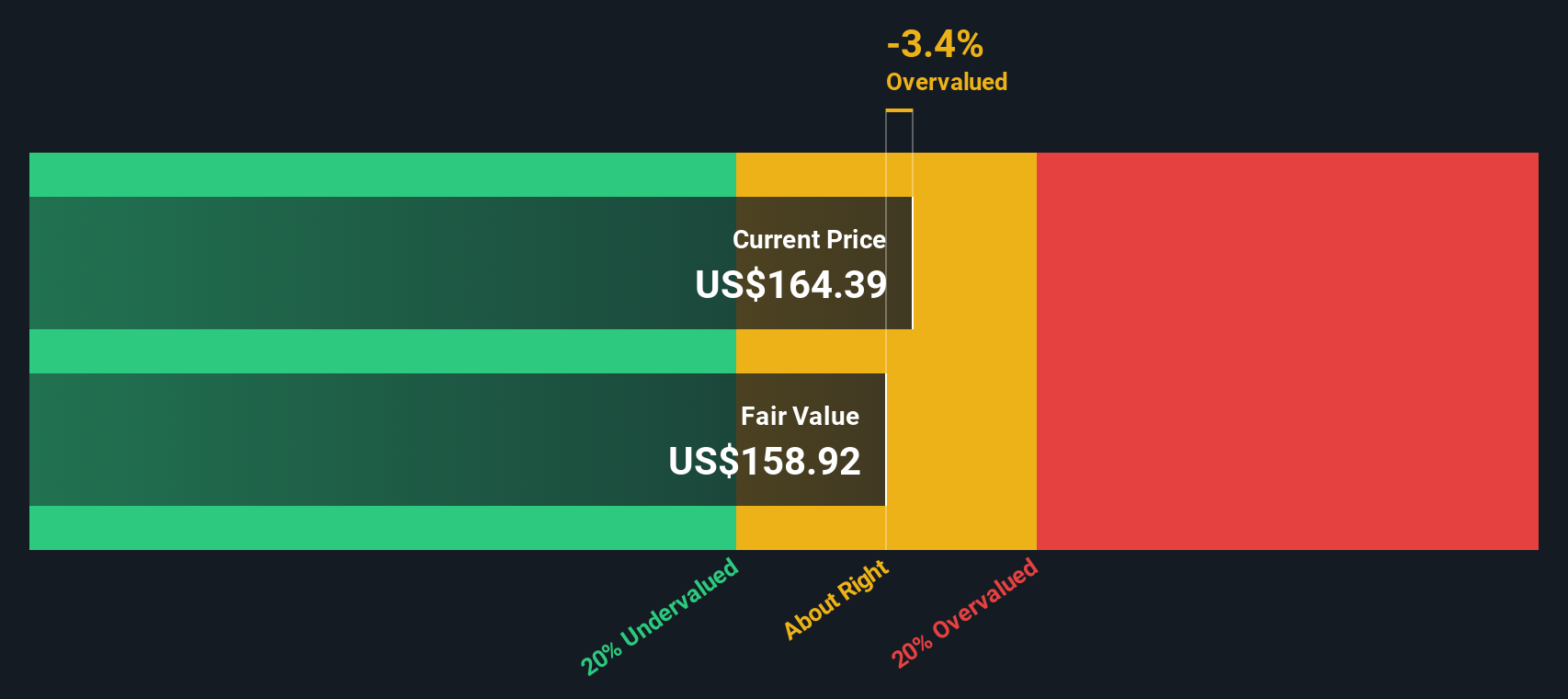

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Applied Materials

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Wert abzinst. Diese Methode zielt darauf ab zu bestimmen, was ein Unternehmen grundsätzlich wert ist, basierend darauf, wie viel Geld es im Laufe der Zeit generieren kann.

Für Applied Materials beläuft sich der zuletzt gemeldete Free Cash Flow auf etwa 6,31 Mrd. $. Analysten geben detaillierte Schätzungen für die nächsten fünf Jahre ab und prognostizieren ein stetiges Wachstum von 6,37 Milliarden US-Dollar im Jahr 2026 auf 9,51 Milliarden US-Dollar im Jahr 2029. Über diesen Zeitraum hinaus werden weitere jährliche Zuwächse extrapoliert, die nach den Prognosen von Simply Wall St bis 2035 12,96 Mrd. $ erreichen.

Anhand dieser Prognosen berechnet das DCF-Modell einen inneren Wert von 154,72 $ pro Aktie. Diese Schätzung deutet jedoch darauf hin, dass die Aktie von Applied Materials derzeit mit einem Aufschlag von 48,7 % gehandelt wird, was bedeutet, dass sie auf der Grundlage der erwarteten künftigen Cashflows des Unternehmens überbewertet erscheint.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Applied Materials um 48,7% überbewertet sein könnte. Entdecken Sie 872 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

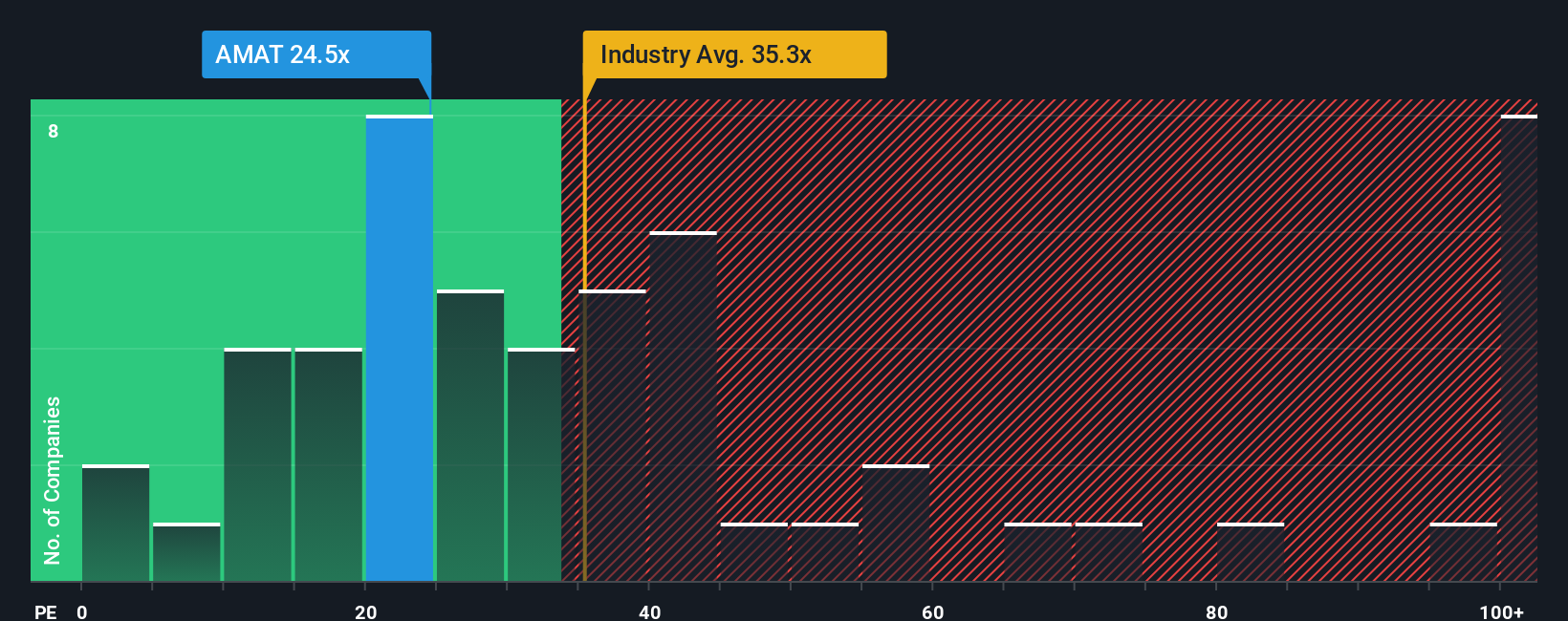

Ansatz 2: Applied Materials Kurs-Gewinn-Verhältnis (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist häufig die bevorzugte Bewertungskennzahl für profitable Unternehmen wie Applied Materials. Der Grund dafür ist, dass es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen pro Aktie in Beziehung setzt, so dass sich leicht feststellen lässt, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen.

Was als "normales" KGV gilt, hängt jedoch davon ab, wie der Markt die Wachstumsaussichten und das Risikoprofil des Unternehmens einschätzt. Unternehmen mit starkem Wachstum oder stabilen Erträgen werden in der Regel mit höheren KGVs gehandelt, während unsichere oder wachstumsschwache Unternehmen mit niedrigeren KGVs gehandelt werden.

Derzeit wird Applied Materials mit einem KGV von 26,8x gehandelt. Dies ist niedriger als der Durchschnitt der Halbleiterindustrie von 35,4x und auch unter dem Durchschnitt der Vergleichsgruppe von 40,2x. Auf den ersten Blick deutet dies darauf hin, dass die Aktie konservativer bewertet ist als die meisten ihrer Konkurrenten.

Simply Wall St berechnet jedoch auch ein eigenes faires Verhältnis, das nicht nur die Vergleichswerte der Konkurrenz, sondern auch das Gewinnwachstum von Applied Materials, die Gewinnspannen, die Branchentrends, die Marktkapitalisierung und das Risiko berücksichtigt. Dieses faire Multiple für Applied Materials beträgt 33,5x. Im Gegensatz zu grundlegenden Peer- oder Branchenvergleichen bietet das faire Verhältnis eine maßgeschneiderte Benchmark, die sich an die einzigartigen Fundamentaldaten und die Situation des Unternehmens anpasst.

Vergleicht man das aktuelle KGV (26,8x) mit dem fairen Verhältnis (33,5x), scheint die Aktie von Applied Materials nach diesem Maßstab unterbewertet zu sein.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1401 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Applied Materials-Narrativ

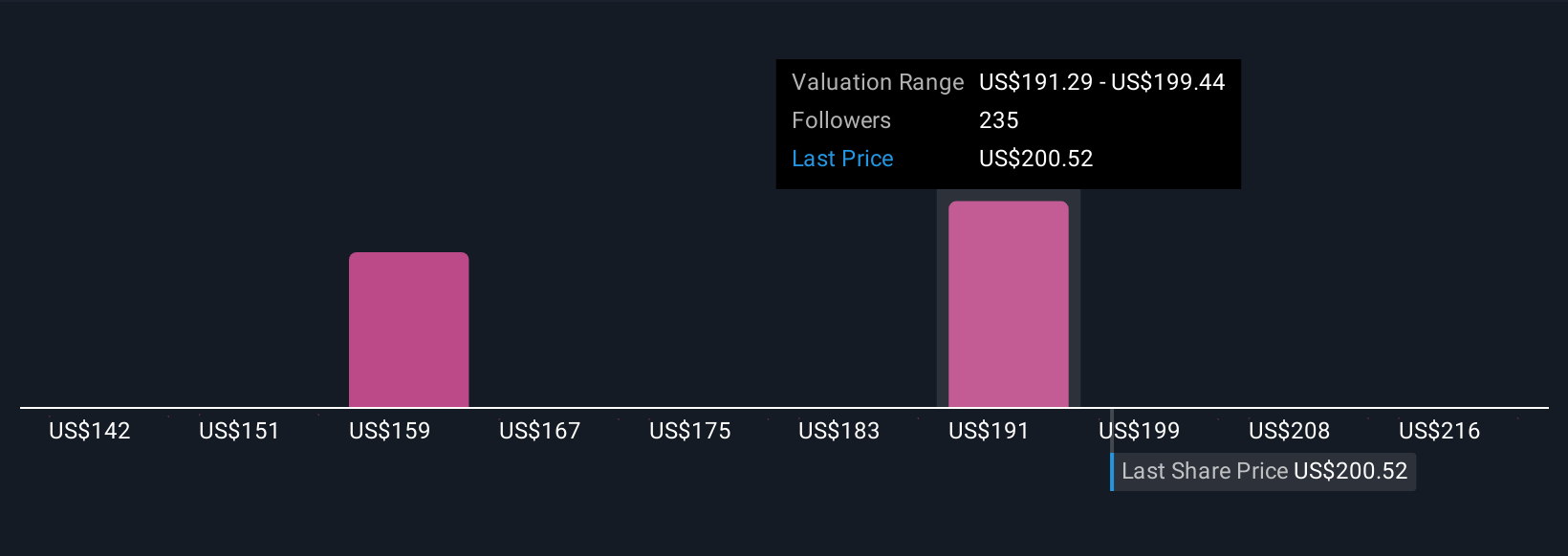

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, ein dynamisches, zugängliches Tool, das Ihre eigene Perspektive in den Mittelpunkt jeder Investitionsentscheidung stellt.

Ein Narrativ ist einfach die Geschichte hinter den Zahlen, die es Ihnen ermöglicht, Ihre Sicht auf die Zukunft eines Unternehmens mit Ihren Annahmen über den fairen Wert, das Umsatzwachstum, die Erträge und die Gewinnspannen zu kombinieren. Anstatt sich nur auf Standard-Bewertungskennzahlen oder Analystenprognosen zu verlassen, verbindet ein Narrative das, was Sie über die Zukunft eines Unternehmens glauben, mit einer maßgeschneiderten Finanzprognose, die dann verwendet wird, um einen fairen Wert für die Aktien zu schätzen.

Auf der Community-Seite von Simply Wall St verwenden Millionen von Anlegern Narrative, um ihre Aussichten für Applied Materials und andere Unternehmen zu modellieren. Dies hilft ihnen bei der Entscheidung, ob sie kaufen oder verkaufen sollen, indem sie ihre eigene Fair-Value-Schätzung mit dem aktuellen Aktienkurs vergleichen. Narratives werden automatisch aktualisiert, sobald neue Informationen veröffentlicht werden, von Gewinnberichten bis hin zu aktuellen Nachrichten, so dass Ihre Investmentstory immer aktuell und umsetzbar ist.

So sehen einige Anleger beispielsweise, dass die KI-getriebene Chipnachfrage und neue Verpackungstechnologien einen fairen Wert von bis zu 240 US-Dollar pro Aktie rechtfertigen. Andere verweisen auf Handelsrisiken und Branchenzyklen und landen bei einem Wert von nur 160 $. Dies zeigt, wie die Narratives die individuelle Sichtweise jedes Anlegers einfangen.

Glauben Sie, dass hinter der Geschichte von Applied Materials noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Applied Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AMAT

Advertisement