Advertisement

3 US-Wachstumsunternehmen mit Insider-Beteiligungen von bis zu 19%

Simply Wall St

Rezensiert von Simply Wall St

Zum Ende des Monats Januar 2025 hat sich der US-Aktienmarkt als widerstandsfähig erwiesen. Trotz der jüngsten Volatilität, die durch die Ankündigung von Zöllen und die Veröffentlichung von Unternehmensgewinnen ausgelöst wurde, verzeichneten die wichtigsten Indizes Gewinne. Inmitten dieser schwankenden Bedingungen können Wachstumsunternehmen mit hohem Insideranteil einzigartige Einblicke in potenzielle Anlagemöglichkeiten bieten, da Insiderbeteiligungen häufig auf das Vertrauen in die Zukunftsaussichten eines Unternehmens und die Übereinstimmung der Interessen von Management und Aktionären hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 33.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.9% | 66.2% |

| Hesai-Gruppe (NasdaqGS:HSAI) | 24.4% | 68.2% |

| RH (NYSE:RH) | 17% | 53.8% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

UP Fintech Holding (NasdaqGS:TIGR)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: UP Fintech Holding Limited bietet Online-Brokerage-Dienste hauptsächlich für chinesische Anleger an und hat eine Marktkapitalisierung von rund 1,32 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Brokerage-Segment und belaufen sich auf 277,35 Mio. $.

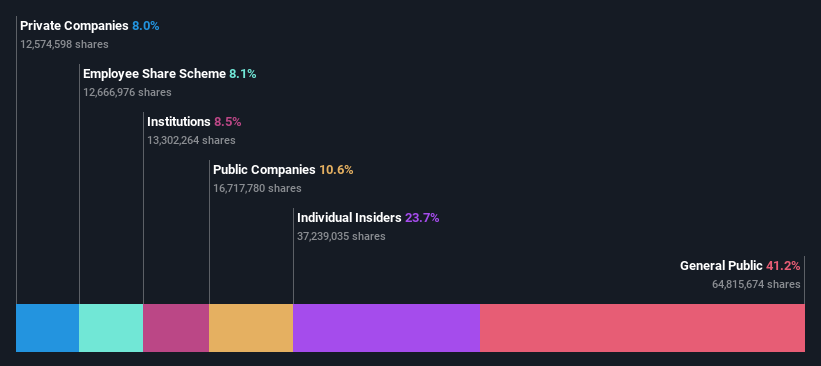

Insider-Besitz: 19.3%

Die UP Fintech Holding verfügt über ein beträchtliches Wachstumspotenzial, da die Erträge jährlich um 24,08 % wachsen sollen, was über dem US-Markt von 14,9 % liegt. Trotz der Verwässerung durch die Aktionäre in der Vergangenheit und der hohen Volatilität des Aktienkurses wird erwartet, dass die Einnahmen mit 17,4 % pro Jahr schneller steigen als der Markt. Der jüngste Ergebnisbericht unterstreicht die starke Leistung mit einem Umsatzanstieg im dritten Quartal auf 101,05 Mio. US$ gegenüber 70,15 Mio. US$ im Vorjahr, was trotz der niedrigen Prognosen für die zukünftige Eigenkapitalrendite auf eine robuste operative Dynamik hindeutet.

- Klicken Sie hier, um die Nuancen von UP Fintech Holding mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht UP Fintech Holding deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

Tesla (NasdaqGS:TSLA)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Tesla, Inc. ist ein Unternehmen, das Elektrofahrzeuge sowie Energieerzeugungs- und -speichersysteme entwirft, entwickelt, herstellt, verleast und weltweit verkauft und eine Marktkapitalisierung von rund 1,30 Billionen Dollar aufweist.

Operative Tätigkeiten: Die Umsatzsegmente des Unternehmens umfassen 87,60 Mrd. USD aus dem Automobilbereich und 10,09 Mrd. USD aus der Energieerzeugung und -speicherung.

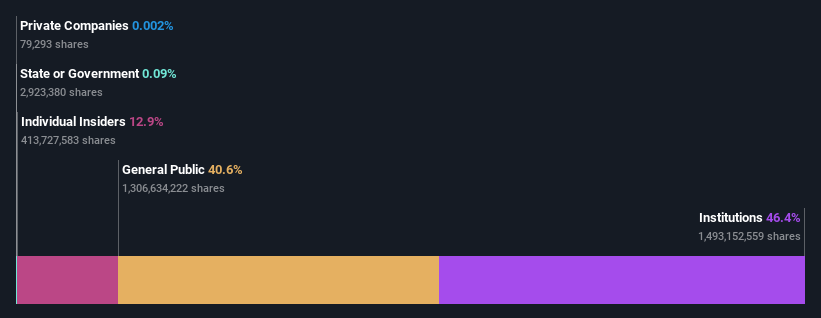

Insider-Besitz: 12.9%

Die Gewinne von Tesla werden voraussichtlich um 22,3 % jährlich steigen und damit die Wachstumsrate des US-Marktes übertreffen. Trotz eines Rückgangs der Gewinnmargen und des Nettogewinns im Jahr 2024 steigen die Einnahmen weiter an und belaufen sich für das Gesamtjahr auf 97,69 Milliarden US-Dollar. Das Unternehmen behält seine starke operative Dynamik bei, mit Rekordauslieferungen von Fahrzeugen und Energiespeichern im vierten Quartal 2024. Der Besitz von Insidern bleibt hoch, was die Interessen des Managements mit denen der Aktionäre in Einklang bringt, obwohl in letzter Zeit keine wesentlichen Insiderhandelsaktivitäten gemeldet wurden.

- Lesen Sie hier den vollständigen Bericht zur Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Tesla zu erlangen.

- Die Analyse in unserem Tesla-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Warby Parker (NYSE:WRBY)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Warby Parker Inc. ist ein Einzelhandelsunternehmen für Brillen in den Vereinigten Staaten und Kanada mit einer Marktkapitalisierung von rund 3,33 Mrd. USD.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst Medizin- und Optikbedarf und erwirtschaftet 742,53 Millionen Dollar.

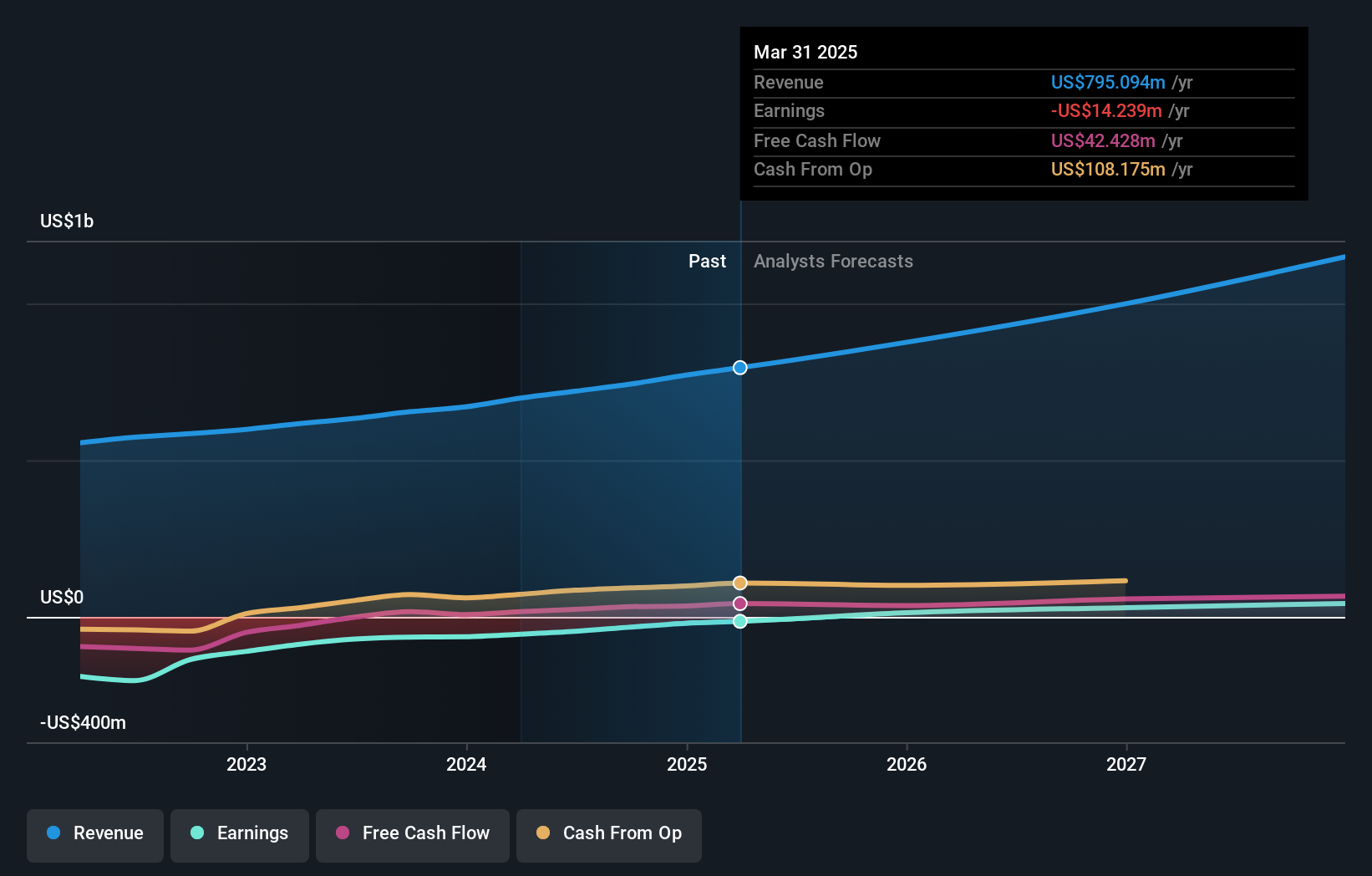

Insider-Besitz: 18.3%

Die jüngsten Ergebnisse von Warby Parker zeigen eine Verringerung des Nettoverlustes, wobei der Umsatz im dritten Quartal auf 192,45 Mio. US-Dollar gegenüber 169,85 Mio. US-Dollar im Vorjahr stieg. Das Unternehmen hob seine Umsatzprognose für das Gesamtjahr auf 765 bis 768 Millionen US-Dollar an, was ein Wachstum von 14 bis 15 % im Vergleich zu 2023 bedeutet. Die Prognosen deuten auf eine Rentabilität innerhalb von drei Jahren und ein jährliches Gewinnwachstum von 125,5 % hin, das den breiteren Markt übertrifft. Der Anteil der Insider ist beträchtlich, obwohl in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten gemeldet wurden.

- Navigieren Sie durch die Feinheiten von Warby Parker mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Warby Parker mit einem Aufschlag gehandelt werden könnten.

Alles auf einen Blick

- Navigieren Sie hier durch den gesamten Bestand von 204 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Verbessern Sie Ihre Investitionsmöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Warby Parker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WRBY

Advertisement