Advertisement

Da die großen US-Indizes wie der S&P 500 und der Nasdaq Composite weiterhin mit Rückgängen konfrontiert sind, die größtenteils auf einen Abschwung bei den Technologiewerten zurückzuführen sind, wenden sich die Anleger in einem volatilen Marktumfeld zunehmend stabileren Optionen zu. In solchen Zeiten können Dividendenaktien einen zuverlässigen Einkommensstrom und das Potenzial für Kapitalzuwachs bieten, was sie zu einer attraktiven Wahl für diejenigen macht, die inmitten von Marktschwankungen Stabilität suchen.

Top 10 Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Columbia Banking System (NasdaqGS:COLB) | 5.47% | ★★★★★★ |

| Interpublic Unternehmensgruppe (NYSE:IPG) | 4.79% | ★★★★★★ |

| FMC (NYSE:FMC) | 6.11% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.05% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.79% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 5.42% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.41% | ★★★★★★ |

| Regions Financial (NYSE:RF) | 6.08% | ★★★★★★ |

| Virtus Investment Partners (NYSE:VRTS) | 4.98% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 6.11% | ★★★★★★ |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Fifth Third Bancorp (NasdaqGS:FITB)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Fifth Third Bancorp ist eine Bankholdinggesellschaft für die Fifth Third Bank, National Association, die in den Vereinigten Staaten eine Vielzahl von Finanzprodukten und -dienstleistungen anbietet und eine Marktkapitalisierung von ca. 28,72 Mrd. USD aufweist.

Geschäftstätigkeit: Fifth Third Bancorp erwirtschaftet Erträge aus verschiedenen Segmenten, darunter 3,72 Mrd. USD aus dem Commercial Banking, 613 Mio. USD aus dem Wealth and Asset Management und 4,94 Mrd. USD aus dem Consumer and Small Business Banking.

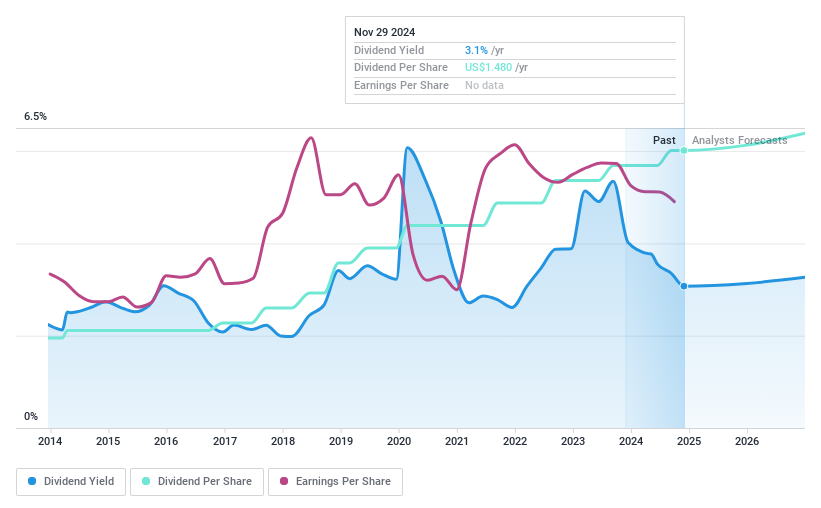

Dividendenrendite: 3,4%

Fifth Third Bancorp bietet eine verlässliche Dividendenrendite von 3,44 %, wobei die Dividenden durch die Erträge gut gedeckt sind, was sich in einer Ausschüttungsquote von 45,6 % widerspiegelt. Das Unternehmen hat seine Dividendenzahlungen in den letzten zehn Jahren kontinuierlich erhöht, was für einkommensorientierte Anleger Stabilität und Zuverlässigkeit bedeutet. Die jüngsten Expansionen, darunter neue Filialen in unterversorgten Gebieten und ein strategischer Vorstoß in die südöstlichen Märkte, lassen auf ein Wachstumspotenzial bei Kundenstamm und Einnahmen schließen. Allerdings könnten Insiderverkäufe für einige Anleger ein Grund zur Sorge sein.

- Einen detaillierten Einblick in die Performance von Fifth Third Bancorp erhalten Sie in unserem Dividendenbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der Fifth Third Bancorp-Aktie am Markt hin.

Echte Teile (NYSE:GPC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Genuine Parts Company vertreibt Kfz-Ersatzteile sowie Industrieteile und -materialien und hat eine Marktkapitalisierung von 16,88 Mrd. $.

Geschäftstätigkeit: Die Einnahmen von Genuine Parts Company stammen aus zwei Hauptsegmenten: Automobil, das 14,77 Mrd. $ beiträgt, und Industrie (einschließlich elektrischer/elektronischer Materialien), auf das 8,72 Mrd. $ entfallen.

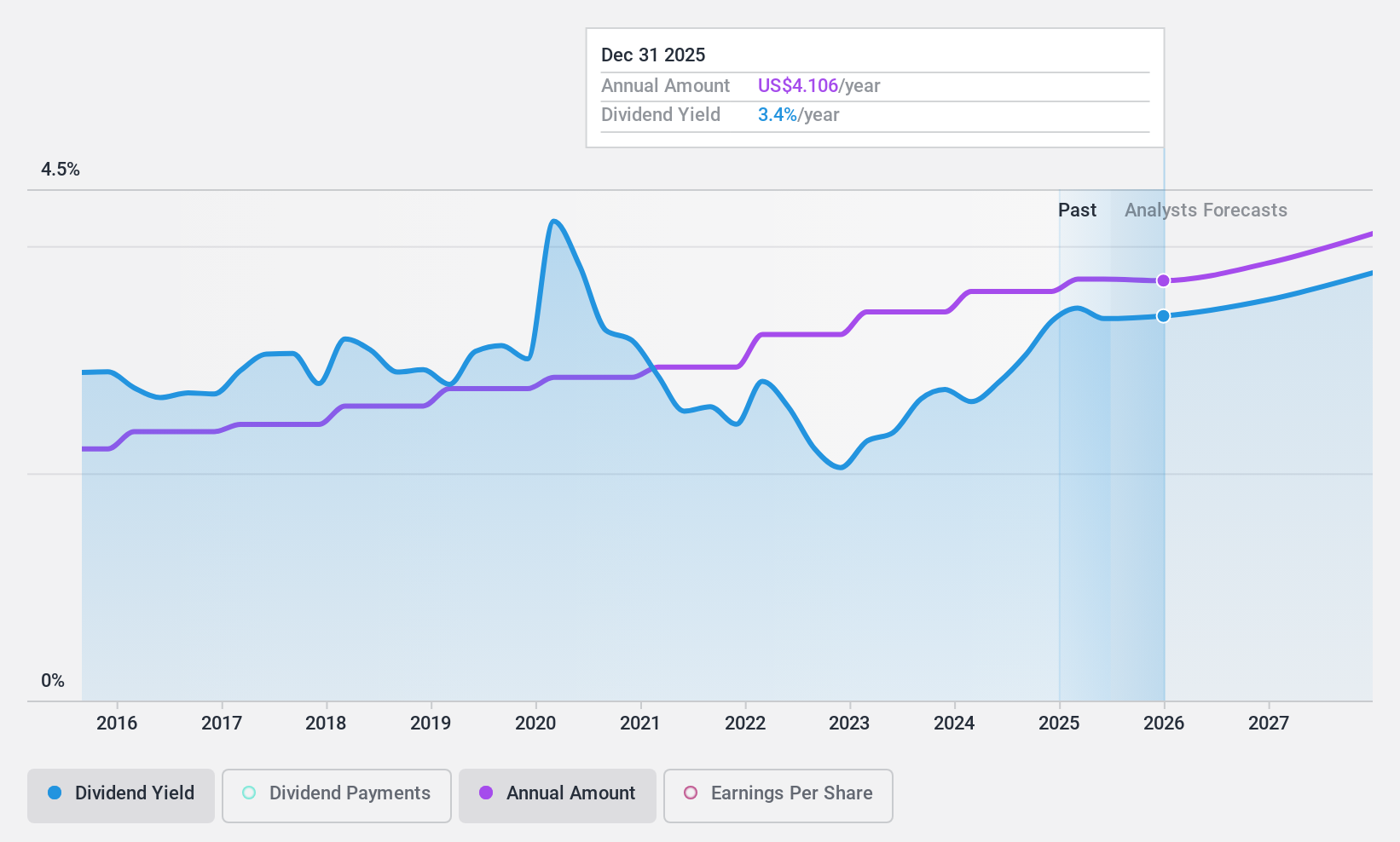

Dividendenrendite: 3,4%

Genuine Parts Company bietet eine stabile Dividendenrendite von 3,37 %, die durch eine angemessene Ausschüttungsquote von 61,6 % und eine Bargelddeckung von 83,6 % gestützt wird. Trotz der hohen Verschuldung sind die Dividenden in den letzten zehn Jahren kontinuierlich gestiegen. Zu den jüngsten Ankündigungen gehören eine vierteljährliche Dividendenerhöhung und Pläne für strategische Ergänzungsakquisitionen, um die Kapazitäten zu verbessern, sowie Bemühungen, die Nettoverschuldung bis 2025 zu reduzieren, was die Finanzlage des Unternehmens angesichts der im Vergleich zum Vorjahr rückläufigen Gewinnmargen und Gewinne pro Aktie weiter stärken könnte.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Genuine Parts zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Genuine Parts auf der günstigeren Seite liegen könnte.

Yiren Digital (NYSE:YRD)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Yiren Digital Ltd. betreibt eine KI-gestützte Finanzdienstleistungsplattform in China mit einer Marktkapitalisierung von rund 658,09 Mio. US-Dollar.

Geschäftstätigkeit: Yiren Digital Ltd. erwirtschaftet seine Einnahmen hauptsächlich aus dem Finanzdienstleistungsgeschäft (3,21 Milliarden CN¥) und dem Versicherungsmaklergeschäft (400,14 Millionen CN¥).

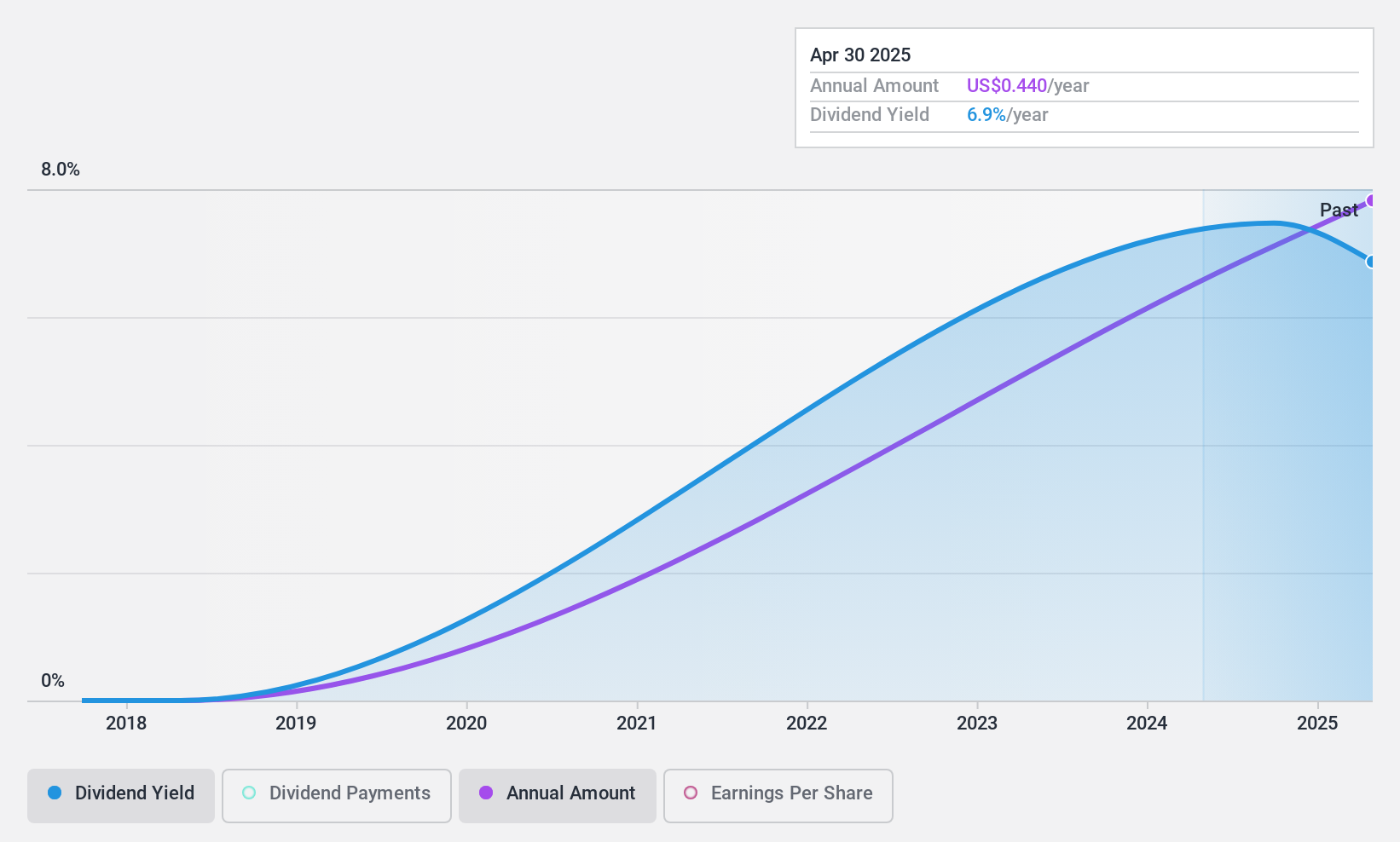

Dividendenrendite: 5,9%

Die Dividende von Yiren Digital ist relativ neu, so dass es schwierig ist, ihr Wachstum oder ihre Zuverlässigkeit zu beurteilen. Die niedrige Ausschüttungsquote von 6,7 % und die Barausschüttungsquote von 12,2 % deuten jedoch darauf hin, dass die Dividende durch Gewinne und Cashflows gut gedeckt ist. Yiren Digital wird mit einem erheblichen Abschlag auf den geschätzten fairen Wert gehandelt und bietet eine Dividendenrendite von 5,9 %, womit das Unternehmen im obersten Quartil der US-Dividendenzahler rangiert, doch bleibt die Stabilität aufgrund der kürzlichen Aufnahme des Geschäftsbetriebs unsicher.

- Navigieren Sie durch die Feinheiten von Yiren Digital mit unserem umfassenden Dividendenbericht hier.

- Unser von Experten erstellter Bewertungsbericht zu Yiren Digital deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Vorteile nutzen

- Tauchen Sie ein in alle 143 der Top US-Dividendenaktien, die wir hier identifiziert haben.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Genuine Parts unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:GPC

Advertisement