Advertisement

US-Dividendenaktien, die im Dezember 2024 zu beobachten sind

Simply Wall St

Rezensiert von Simply Wall St

Während der US-Aktienmarkt gemischte Ergebnisse erzielt, der Dow Jones Industrial Average eine historische Verlustserie beendet und die wichtigsten Indizes angesichts der vorsichtigen Politik der US-Notenbank schwanken, halten die Anleger scharf Ausschau nach Stabilität und Wachstumschancen. In diesem Umfeld können Dividendenaktien potenzielle Einkommensströme und ein gewisses Maß an Widerstandsfähigkeit bieten, was sie zu einem attraktiven Schwerpunkt für diejenigen macht, die unsichere Marktbedingungen meistern wollen.

Die 10 besten Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Columbia Banking System (NasdaqGS:COLB) | 5.45% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.02% | ★★★★★★ |

| Interpublic Gruppe von Unternehmen (NYSE:IPG) | 4.61% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.54% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 4.86% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 5.96% | ★★★★★★ |

| Chevron (NYSE:CVX) | 4.62% | ★★★★★★ |

| Ennis (NYSE:EBF) | 4.76% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 6.00% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.82% | ★★★★★★ |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

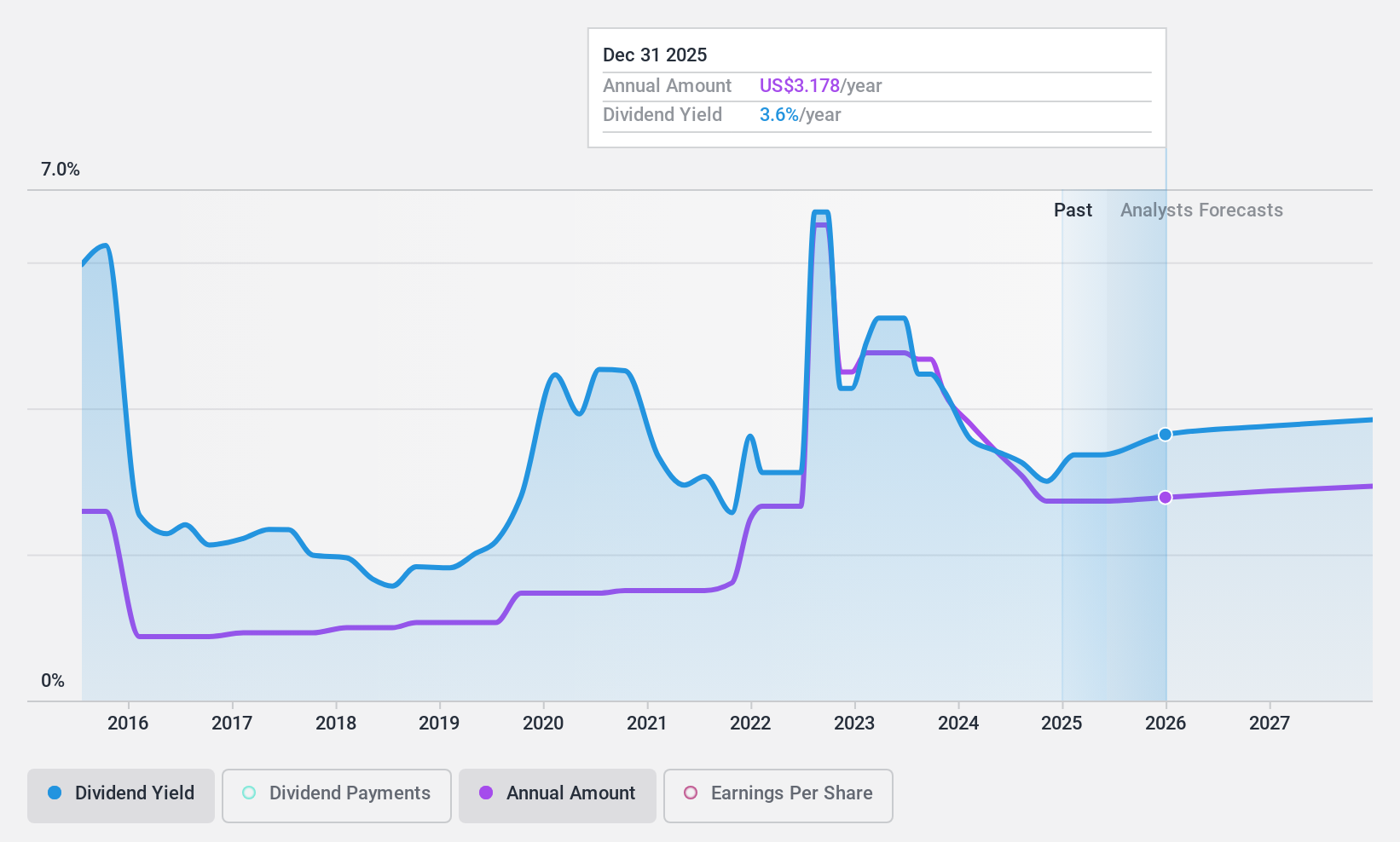

ConocoPhillips (NYSE:COP)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: ConocoPhillips ist in der Exploration, der Produktion, dem Transport und der Vermarktung von Rohöl, Bitumen, Erdgas, Flüssiggas (LNG) und Erdgasflüssigkeiten in mehreren Ländern, einschließlich der Vereinigten Staaten und Kanada, tätig und hat eine Marktkapitalisierung von ca. 123,99 Mrd. USD.

Betrieb: ConocoPhillips erwirtschaftet Einnahmen aus mehreren geografischen Segmenten, darunter Alaska (6,79 Mrd. USD), Kanada (5,66 Mrd. USD), Lower 48 (37,36 Mrd. USD), Asien-Pazifik (3,12 Mrd. USD) und Europa, Naher Osten und Nordafrika (6,24 Mrd. USD).

Dividendenrendite: 3,9%

ConocoPhillips bietet zwar eine Dividendenrendite von 3,91 %, hat aber in den letzten zehn Jahren Schwankungen bei seinen Dividendenzahlungen gezeigt, wobei es zu erheblichen jährlichen Rückgängen kam. Die Dividenden sind jedoch durch Gewinne und Cashflows gut gedeckt und weisen Auszahlungsquoten von 41,7 % bzw. 52 % auf. Zu den jüngsten strategischen Maßnahmen gehören ein umfangreiches Aktienrückkaufprogramm und eine Fremdfinanzierung im Zusammenhang mit der Übernahme von Marathon Oil, die die Bemühungen um eine Optimierung der Kapitalstruktur bei schwankenden Einnahmen widerspiegeln.

- Navigieren Sie durch die Feinheiten von ConocoPhillips mit unserem umfassenden Dividendenbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von ConocoPhillips recht moderat sein könnte.

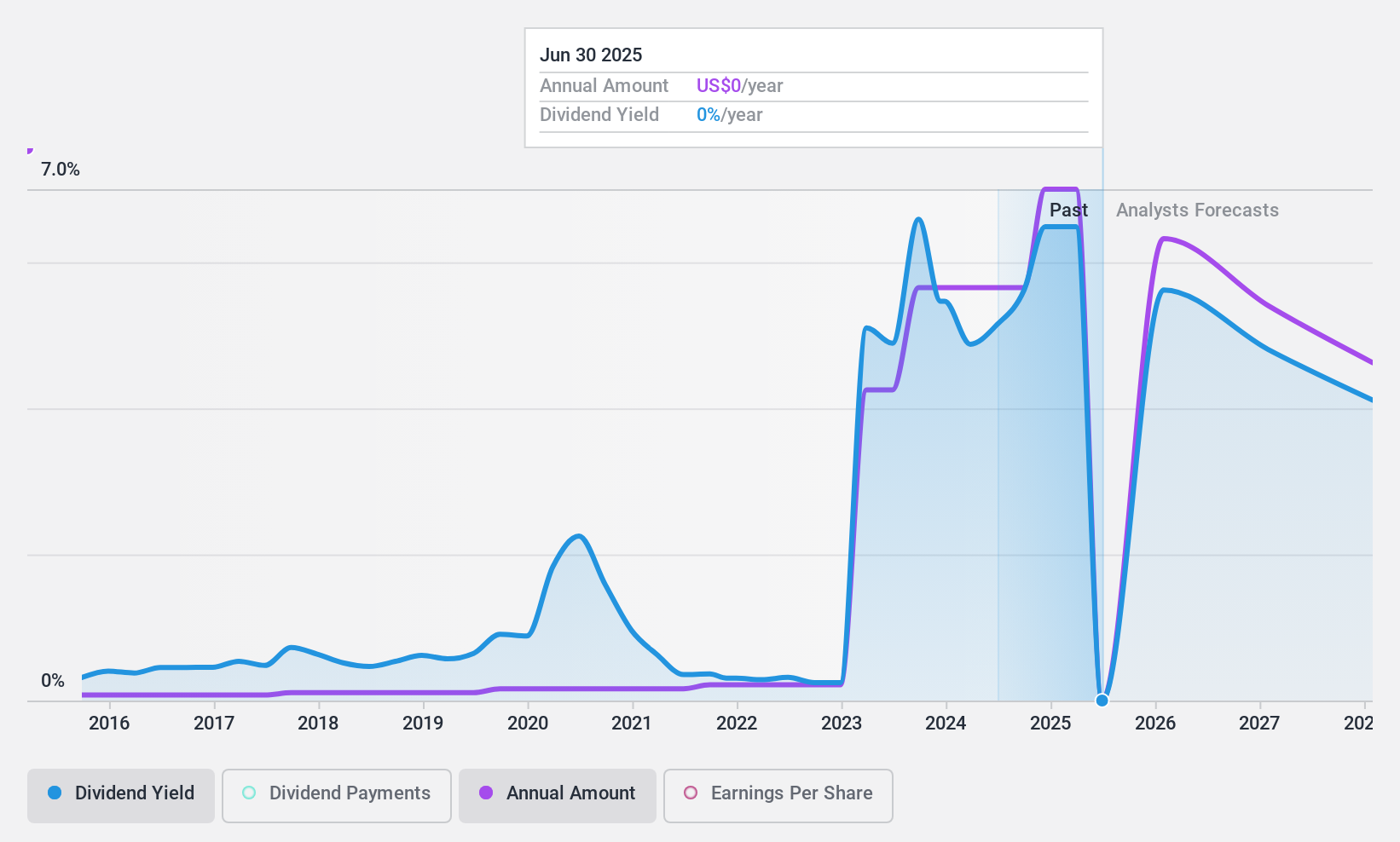

Dillard's (NYSE:DDS)

Simply Wall St Dividendenbewertung: ★★★★★★

Überblick: Dillard's, Inc. betreibt Einzelhandelskaufhäuser im Südosten, Südwesten und Mittleren Westen der Vereinigten Staaten und hat eine Marktkapitalisierung von ca. 6,91 Mrd. $.

Betrieb: Dillard's, Inc. erwirtschaftet seinen Umsatz in erster Linie durch sein Einzelhandelssegment, auf das 6,44 Mrd. $ entfallen, ergänzt durch sein Bausegment mit 295,67 Mio. $.

Dividendenrendite: 4,9%

Dillard's bietet ein solides Dividendenprofil und bestätigte vor kurzem eine vierteljährliche Dividende von 0,25 US$ und kündigte eine beträchtliche Sonderdividende von 25 US$ pro Aktie an. Die Dividenden werden durch die Erträge - mit einer außergewöhnlich niedrigen Ausschüttungsquote von 2,6 % - und den Cashflow - mit einer Ausschüttungsquote von 50 % - gut gestützt. Trotz des jüngsten Rückgangs der Einnahmen und des Nettogewinns hat Dillard's in den letzten zehn Jahren stabile und wachsende Dividenden gezahlt und gleichzeitig aktiv Aktienrückkäufe getätigt.

- Schauen Sie sich das Potenzial von Dillard's hier in unserem Dividendenbericht genauer an.

- Die Analyse in unserem Dillard's-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

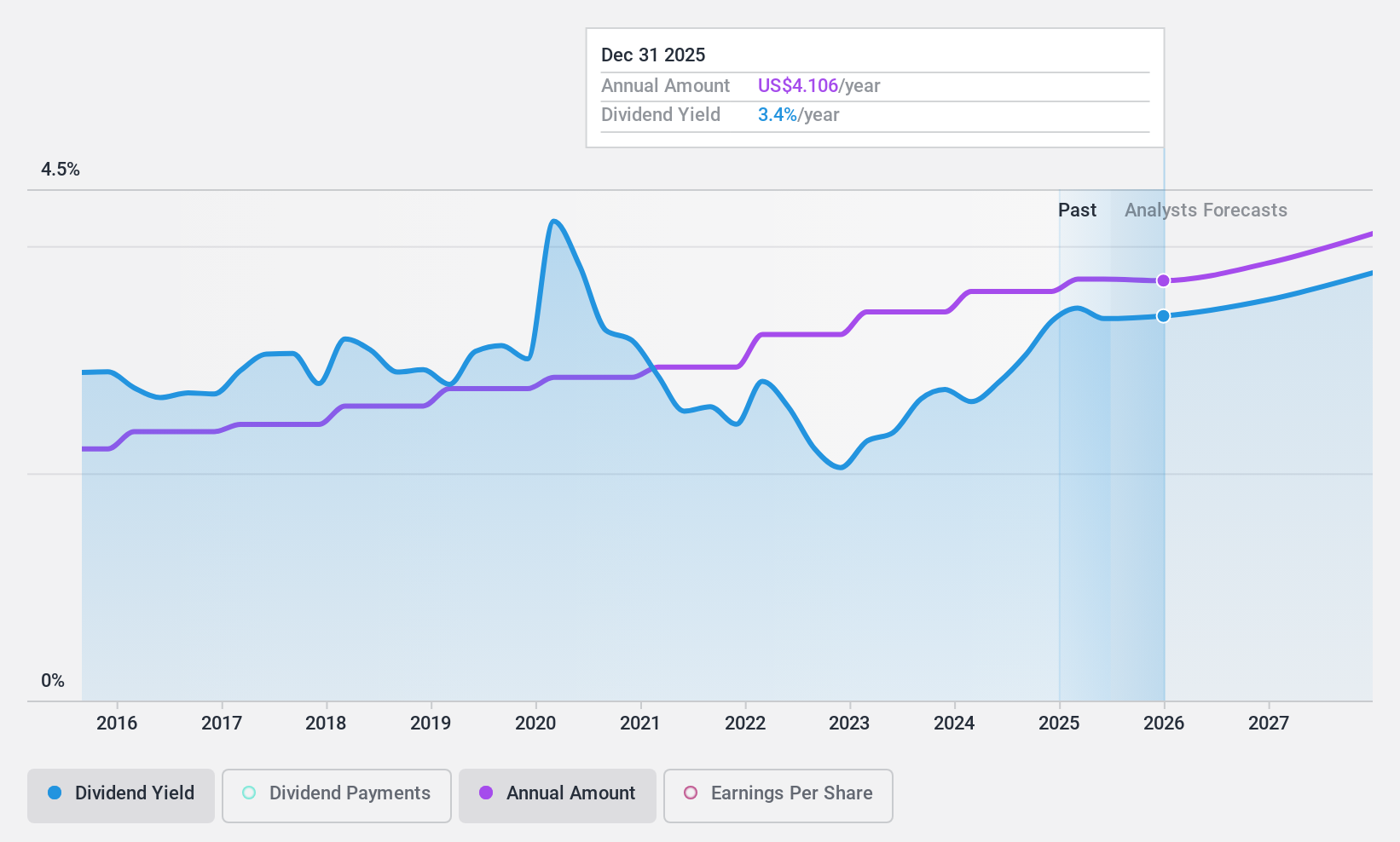

Echte Teile (NYSE:GPC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Genuine Parts Company vertreibt Kfz-Ersatzteile sowie Industrieteile und -materialien und verfügt über eine Marktkapitalisierung von 16,07 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen von Genuine Parts Company stammen aus dem Geschäft mit Kfz-Ersatzteilen, das 14,56 Mrd. $ einbringt, und aus dem Geschäft mit industriellen Teilen und Materialien, einschließlich elektrischer/elektronischer Materialien, das 8,74 Mrd. $ einbringt.

Dividendenrendite: 3,5%

Genuine Parts Company hat eine stabile Dividendenhistorie und bestätigte kürzlich eine vierteljährliche Bardividende von 1,00 US$. Trotz der gesenkten Gewinnprognose und des rückläufigen Nettogewinns bleiben die Dividenden verlässlich und sind mit einer Auszahlungsquote von 50,6 % durch die Gewinne und mit einer Auszahlungsquote von 61,7 % durch den Cashflow gedeckt. Das Unternehmen wird unter dem geschätzten fairen Wert gehandelt, weist aber hohe Schulden auf, was die finanzielle Flexibilität angesichts der anhaltenden M&A-Gerüchte über mögliche Übernahmegespräche der Questas Group Pty Ltd beeinträchtigen könnte.

- Lesen Sie hier den vollständigen Analyse-Dividendenbericht, um ein tieferes Verständnis von Genuine Parts zu erlangen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Genuine Parts-Aktie am Markt hin.

Wichtigste Erkenntnisse

- Informieren Sie sich über alle 164 von uns identifizierten Top US-Dividendenaktien.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ConocoPhillips unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:COP

Advertisement