JD.com, Inc. hat gerade eine 69%ige EPS-Schlagzeile verzeichnet: Das prognostizieren die Analysten als nächstes

Die Aktionäre von JD.com, Inc.(NASDAQ:JD) werden sich in dieser Woche freuen, da der Aktienkurs nach den jüngsten Quartalsergebnissen um 13 % auf 29,29 US-Dollar gestiegen ist. Es sieht nach einem insgesamt glaubwürdigen Ergebnis aus - obwohl die Einnahmen von 291 Mrd. CN¥ den Erwartungen der Analysten entsprachen, überraschte JD.com mit einem (statutarischen) Gewinn von 8,19 CN¥ pro Aktie, was beeindruckende 69 % über den Prognosen liegt. Dies ist ein wichtiger Zeitpunkt für Anleger, da sie die Leistung eines Unternehmens in seinem Bericht verfolgen, die Prognosen der Experten für das nächste Jahr einsehen und feststellen können, ob sich die Erwartungen an das Unternehmen geändert haben. Daher haben wir die neuesten gesetzlichen Konsensschätzungen nach den Ergebnissen zusammengetragen, um zu sehen, was im nächsten Jahr auf uns zukommen könnte.

Sehen Sie sich unsere neueste Analyse für JD.com an.

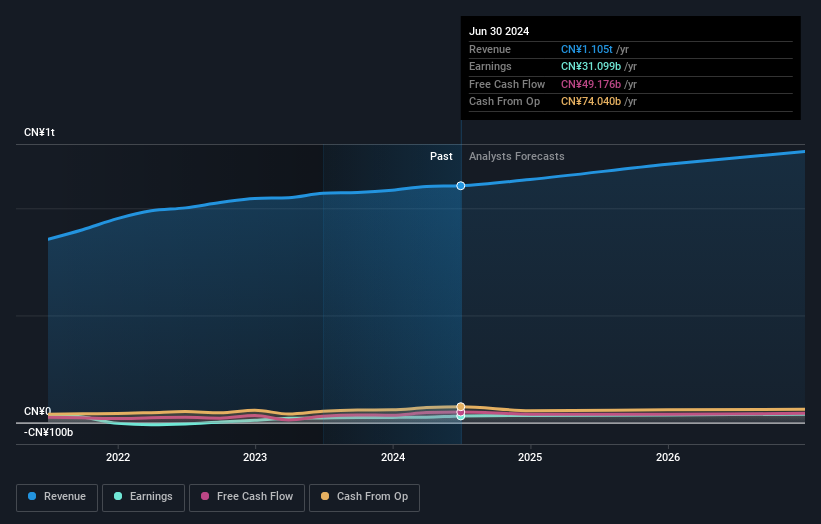

Nach den jüngsten Ergebnissen prognostizieren die 43 Analysten von JD.com nun einen Umsatz von CN¥ 1,13t im Jahr 2024. Dies würde eine Verbesserung des Umsatzes um 2,7% im Vergleich zu den letzten 12 Monaten bedeuten. Der statutarische Gewinn pro Aktie wird bei 21,64 CN¥ erwartet, was in etwa dem Wert der letzten 12 Monate entspricht. Im Vorfeld dieses Berichts waren die Analysten von einem Umsatz von 1,14 t CN¥ und einem Gewinn pro Aktie (EPS) von 19,52 CN¥ im Jahr 2024 ausgegangen. Es gab keine wirkliche Änderung der Umsatzschätzungen, aber die Analysten scheinen optimistischer zu sein, was den Gewinn angeht, da die Erwartungen für den Gewinn pro Aktie nach diesen Ergebnissen erheblich gestiegen sind.

Das Konsenskursziel blieb unverändert bei 40,93 USD, was bedeutet, dass die verbesserten Gewinnaussichten keine langfristigen Auswirkungen auf die Wertschöpfung für die Aktionäre haben dürften. Das Konsenskursziel ist nur ein Durchschnitt der einzelnen Analystenziele, so dass es praktisch ist, zu sehen, wie groß die Bandbreite der zugrunde liegenden Schätzungen ist. Es gibt einige unterschiedliche Einschätzungen zu JD.com, wobei der optimistischste Analyst das Unternehmen mit 70,81 US-Dollar bewertet und der pessimistischste mit 28,03 US-Dollar pro Aktie. Die geringe Spanne der Schätzungen könnte darauf hindeuten, dass die Zukunft des Unternehmens relativ leicht zu bewerten ist oder dass die Analysten die Aussichten des Unternehmens positiv einschätzen.

Wenn wir uns das Gesamtbild ansehen, können wir diese Prognosen u. a. dadurch verstehen, dass wir sie mit der bisherigen Leistung und den Wachstumsschätzungen der Branche vergleichen. Wir möchten hervorheben, dass sich das Umsatzwachstum von JD.com voraussichtlich verlangsamen wird. Die prognostizierte jährliche Wachstumsrate von 5,4 % bis Ende 2024 liegt deutlich unter dem historischen Wachstum von 15 % pro Jahr in den letzten fünf Jahren. Zum Vergleich: Für die anderen Unternehmen dieser Branche, die von Analysten beobachtet werden, wird ein jährliches Umsatzwachstum von 11 % prognostiziert. Es ist also ziemlich klar, dass sich das Umsatzwachstum zwar verlangsamen wird, dass aber auch die Branche insgesamt schneller wachsen wird als JD.com.

Unterm Strich

Das Wichtigste ist, dass die Analysten ihre Schätzungen für den Gewinn je Aktie angehoben haben, was darauf hindeutet, dass der Optimismus gegenüber JD.com nach diesen Ergebnissen deutlich zugenommen hat. Positiv zu vermerken ist, dass es keine größeren Änderungen bei den Umsatzschätzungen gab, obwohl die Prognosen davon ausgehen, dass das Unternehmen schlechter abschneiden wird als die Branche insgesamt. Das Konsenskursziel blieb unverändert bei 40,93 USD, wobei die jüngsten Schätzungen nicht ausreichten, um die Kursziele zu beeinflussen.

Dennoch sind wir der Meinung, dass die längerfristige Entwicklung des Unternehmens für die Anleger viel wichtiger ist. Wir verfügen über Schätzungen mehrerer JD.com-Analysten, die bis zum Jahr 2026 reichen, und Sie können sie kostenlos auf unserer Plattform hier einsehen.

Außerdem sollten Sie sich über das 1 Warnzeichen informieren , das wir bei JD.com entdeckt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob JD.com unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.