3 US-Wachstumsaktien mit 16% Umsatzwachstum und hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Während der US-Aktienmarkt eine feiertagsbedingt verkürzte Woche mit bemerkenswerten Kursgewinnen bei Technologiewerten wie Broadcom und Nvidia hinter sich hat, beobachten die Anleger inmitten schwankender Zinsprognosen der Federal Reserve die Wachstumstrends genau. In diesem Umfeld können Unternehmen, die ein robustes Ertragswachstum bei gleichzeitig hohem Insideranteil aufweisen, einzigartige Einblicke in die potenzielle Widerstandsfähigkeit des Marktes und das Vertrauen der Anleger bieten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 34.7% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 49% |

| CarGurus (NasdaqGS:CARG) | 17.1% | 52.6% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

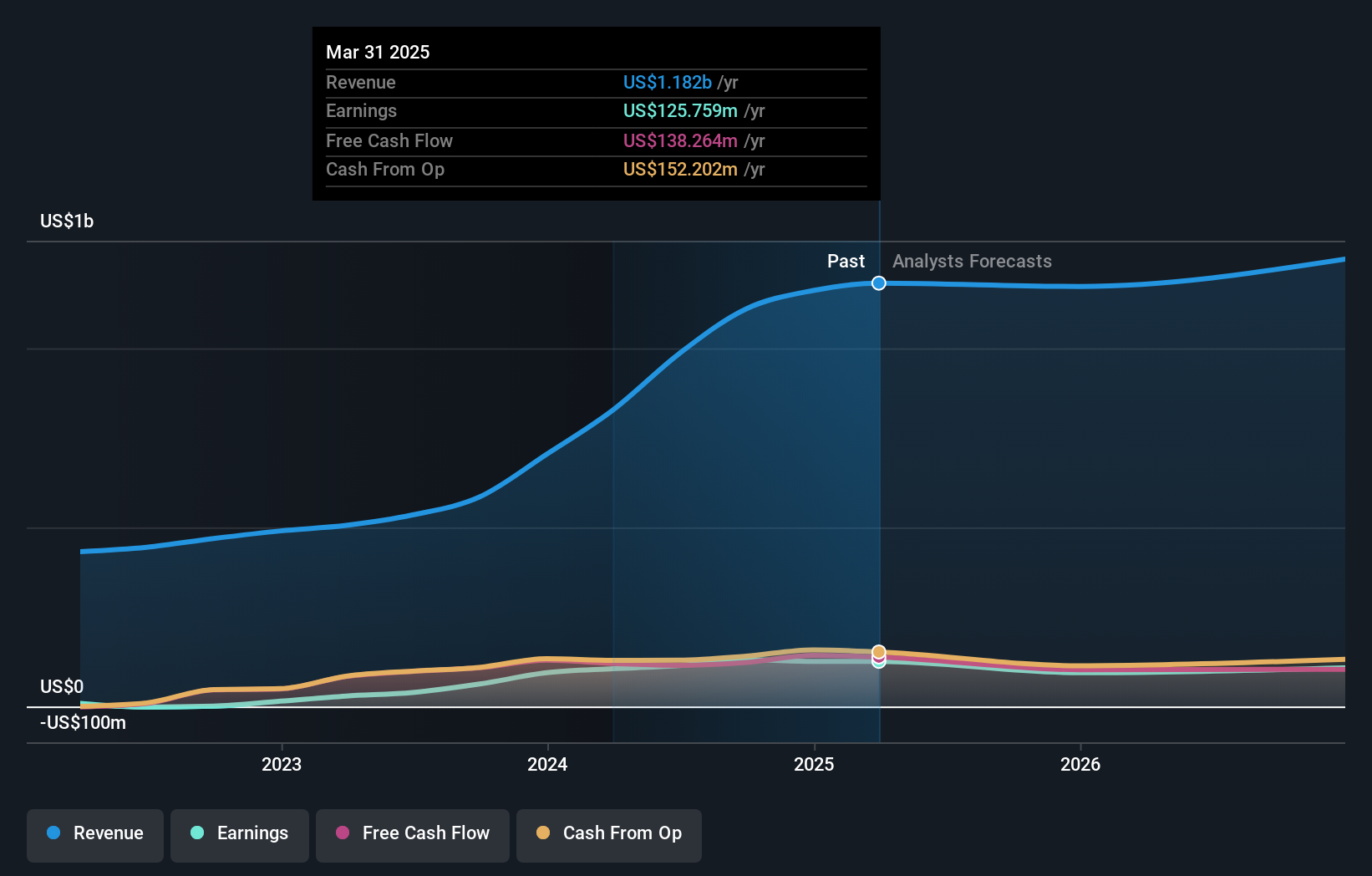

GigaCloud-Technologie (NasdaqGM:GCT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: GigaCloud Technology Inc. bietet umfassende B2B-E-Commerce-Lösungen für den Versand großer Pakete in den Vereinigten Staaten und auf internationaler Ebene an und hat eine Marktkapitalisierung von ca. 734,62 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment der Online-Händler, die etwa 1,11 Milliarden Dollar erwirtschafteten.

Insider-Besitz: 27,9%

Umsatzwachstumsprognose: 16,5% p.a.

GigaCloud Technology hat ein starkes Wachstum gezeigt, mit einem Gewinnanstieg von über 100% im letzten Jahr und Prognosen, die auf eine weitere Outperformance gegenüber dem US-Markt hindeuten. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Zu den jüngsten Veränderungen im Vorstand gehört die Ernennung von Marshall Bernes, der die Führung des BaaS-Programms verstärkt. Trotz eines volatilen Aktienkurses in letzter Zeit, spiegeln GigaClouds beständiges Umsatzwachstum und strategische Rückkäufe ein Engagement für den Shareholder Value wider.

- Erhalten Sie umfassende Einblicke in unsere Analyse der GigaCloud Technology Aktie in diesem Wachstumsbericht.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von GigaCloud Technology auf der günstigeren Seite liegen könnte.

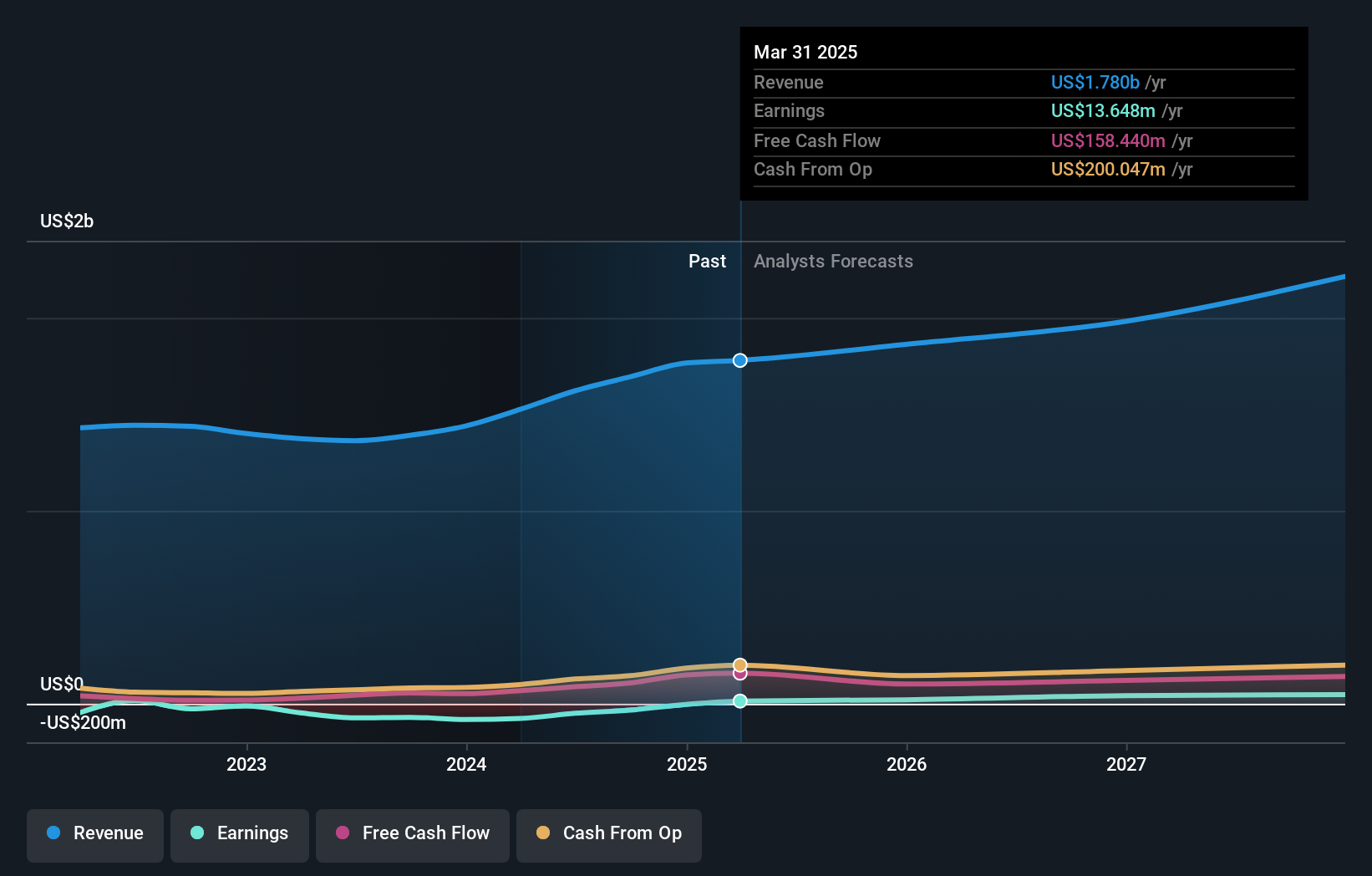

Taboola.com (NasdaqGS:TBLA)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Taboola.com Ltd. betreibt eine auf künstlicher Intelligenz basierende algorithmische Suchmaschinenplattform in verschiedenen Ländern, darunter Israel, die Vereinigten Staaten und das Vereinigte Königreich, mit einer Marktkapitalisierung von rund 1,29 Milliarden US-Dollar.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Werbesegment, die sich auf 1,69 Milliarden Dollar beliefen.

Insider-Besitz: 14.1%

Umsatzwachstumsprognose: 13,2% p.a.

Taboola.com verzeichnete in letzter Zeit erhebliche Insiderkäufe, was ein Zeichen für das Vertrauen in das Wachstumspotenzial des Unternehmens ist. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt und wird den Prognosen zufolge mit einem jährlichen Umsatzwachstum von 13,2 % den US-Markt übertreffen. Jüngste strategische Partnerschaften, wie die mit Future und The Weather Company, unterstreichen den Fokus auf die Ausweitung des Publikumsengagements und der Umsatzströme. Die innovative KI-Technologie von Taboola stärkt die Position des Unternehmens auf den digitalen Werbemärkten weiter.

- Werfen Sie einen genaueren Blick auf das Potenzial von Taboola.com in unserem Bericht zum Gewinnwachstum.

- Unser von Experten erstellter Bewertungsbericht zu Taboola.com deutet darauf hin, dass der Aktienkurs von Taboola.com niedriger sein könnte als erwartet.

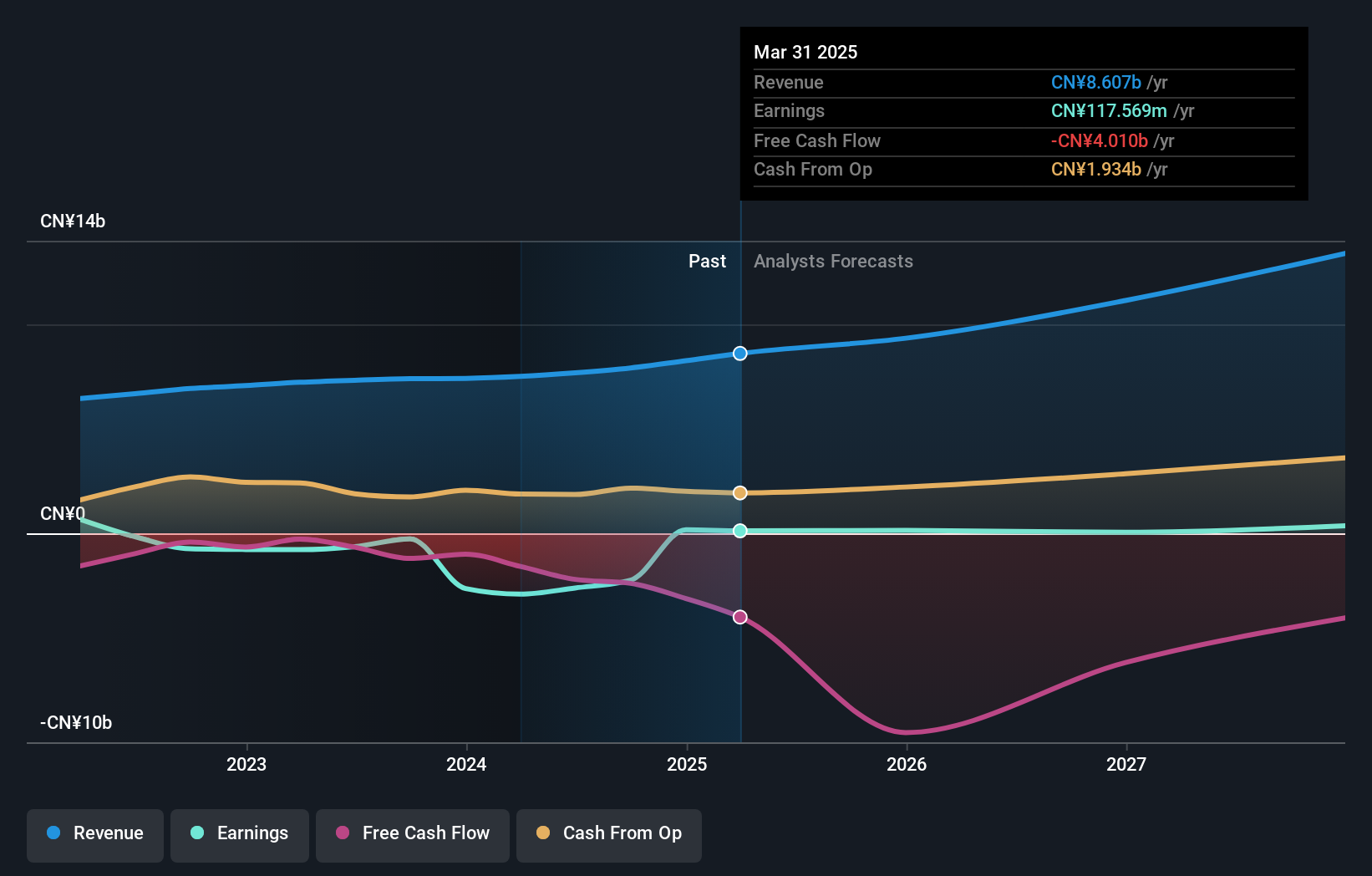

VNET Gruppe (NasdaqGS:VNET)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: VNET Group, Inc. ist eine Investment-Holding, die Hosting und damit verbundene Dienstleistungen in China anbietet, mit einer Marktkapitalisierung von ca. 950,40 Mio. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seinen Hosting- und damit verbundenen Dienstleistungen in China einen Umsatz von 7,91 Mrd. CN¥.

Insider-Besitz: 10.6%

Umsatzwachstumsprognose: 10,3% p.a.

Die VNET Group wird deutlich unter ihrem geschätzten fairen Wert gehandelt, wobei das prognostizierte Umsatzwachstum den US-Markt übertreffen wird. Trotz der Verwässerung durch die Aktionäre in der Vergangenheit stützen die jüngsten strategischen Allianzen, wie die Partnerschaft mit Dajia Investment Holding für Rechenzentren in China, die Wachstumsaussichten des Unternehmens. Das Unternehmen meldete eine verbesserte Finanzleistung im dritten Quartal 2024 und erhöhte seine Umsatzprognose für das Jahr. Es steht jedoch vor Herausforderungen wie einer hohen Volatilität und einer niedrigen prognostizierten Eigenkapitalrendite.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis der VNET Group zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die VNET Group zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

Machen Sie es möglich

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 200 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu sehen.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade GigaCloud Technology, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob GigaCloud Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.