Advertisement

Ist Realty Income nach dem jüngsten Kursrückgang von 4,5 % und den Schlagzeilen über Übernahmen attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Realty Income zu den heutigen Kursen ein guter Kauf ist, sind Sie nicht allein, und wir werden es Ihnen in einfachen Worten erklären.

- Trotz eines jüngsten Rückgangs von 4,5 % im letzten Monat liegt Realty Income seit Jahresbeginn immer noch 8,0 % im Plus und hat im letzten Jahr einen soliden Zuwachs von 6,3 % erzielt.

- Die jüngsten Schlagzeilen haben den Immobiliensektor belastet, wobei steigende Zinssorgen und Marktspekulationen über das künftige Mietwachstum die Aktien auf eine kleine Achterbahnfahrt schickten. Realty Income wurde auch in Gesprächen über potenzielle Immobilienübernahmen erwähnt, was die Stimmung unter den Anlegern zusätzlich anheizte.

- In unserem schnellen Bewertungsscan erhält Realty Income eine 2 von 6 Punkten für die Unterbewertung. Es steckt jedoch mehr dahinter, und wir werden mehrere Ansätze zur Bewertung untersuchen, einschließlich einer Perspektive, die Sie vielleicht noch nicht in Betracht gezogen haben.

Realty Income erhält bei unseren Bewertungstests nur die Note 2/6. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Realty Income Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist ein gängiger Ansatz zur Schätzung des inneren Wertes eines Unternehmens. Dabei werden die künftigen Cashflows von Realty Income projiziert, in diesem Fall unter Verwendung der bereinigten Mittel aus der Geschäftstätigkeit, und diese Prognosen dann unter Verwendung einer erforderlichen Rendite auf den heutigen Wert abgezinst. Auf diese Weise erhalten die Anleger eine Vorstellung davon, was das Unternehmen auf der Grundlage seines Potenzials, in den kommenden Jahren Barmittel zu generieren, wirklich wert ist.

Derzeit beläuft sich der freie Cashflow von Realty Income auf 3,62 Milliarden Dollar. Analysten haben Schätzungen für die nächsten fünf Jahre abgegeben, die darauf hindeuten, dass der freie Cashflow des Unternehmens bis Ende 2029 etwa 4,70 Mrd. $ erreichen könnte. Nach der Fünf-Jahres-Marke wird das weitere Wachstum der Cashflows anhand etablierter Modelle extrapoliert, was einen Blick auf die langfristigen Aussichten ermöglicht.

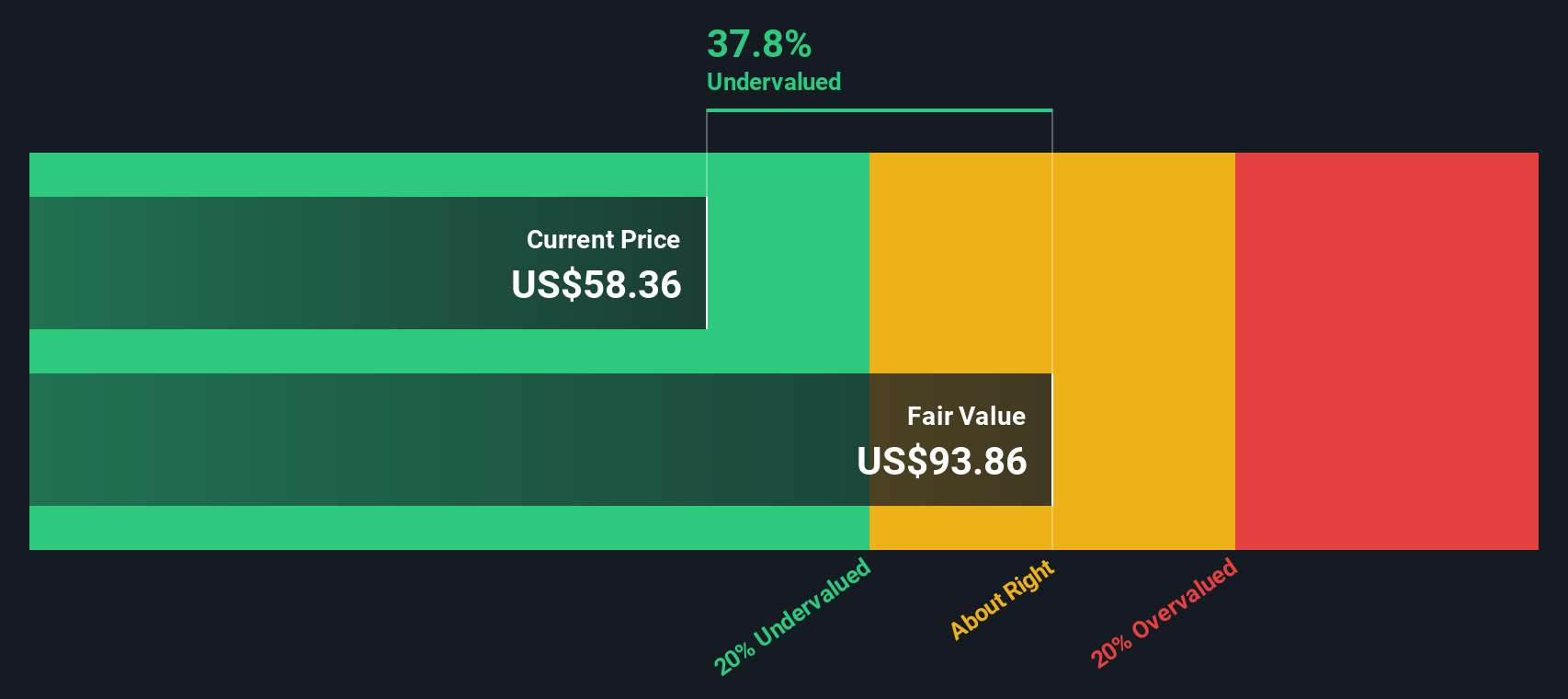

Auf der Grundlage des zweistufigen DCF-Ansatzes beläuft sich der innere Wert der Aktien von Realty Income auf 96,93 $. Dies bedeutet, dass die Aktie mit einem Abschlag von 41,4 % gegenüber ihrem geschätzten fairen Wert gehandelt wird, was auf eine erhebliche Sicherheitsspanne für die Anleger hindeutet. Mit anderen Worten: Das DCF-Verfahren deutet darauf hin, dass Realty Income beim aktuellen Aktienkurs deutlich unterbewertet ist.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Realty Income um 41,4% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Realty Income Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine der am häufigsten verwendeten Bewertungskennzahlen für profitable Unternehmen. Es hilft den Anlegern zu verstehen, wie viel sie für jeden Dollar des Gewinns eines Unternehmens zahlen, was es besonders relevant für die Bewertung etablierter, einkommensgenerierender Unternehmen wie Realty Income macht.

In der Regel spiegelt das faire KGV eines Unternehmens dessen Wachstumsaussichten und das wahrgenommene Risiko seines Ertragsstroms wider. Schnell wachsende Unternehmen oder solche mit stabileren Erträgen können höhere KGVs rechtfertigen. Langsameres Wachstum oder ein höheres Risiko rechtfertigen dagegen in der Regel niedrigere KGVs.

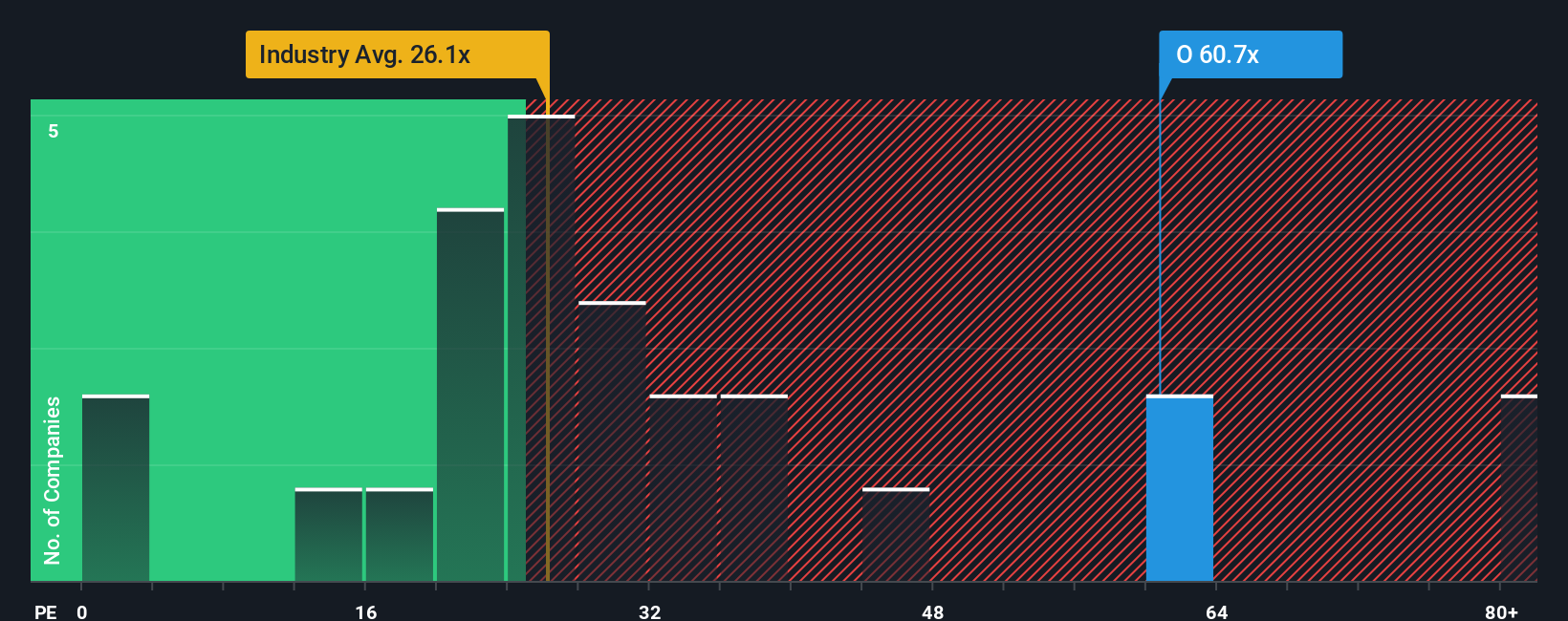

Derzeit wird Realty Income mit einem KGV von 54,3 gehandelt, was deutlich über dem Branchendurchschnitt der Einzelhandels-REITs von 26,5 und auch über dem Durchschnitt der Vergleichsunternehmen von 32,2 liegt. Anstatt Realty Income nur mit seinen Konkurrenten oder der Branche zu vergleichen, bietet das "Fair Ratio" von Simply Wall St eine maßgeschneiderte Perspektive. Das faire Verhältnis für Realty Income beträgt 37,5x und wird auf der Grundlage von Faktoren wie Gewinnwachstum, Risikoprofil, Gewinnspannen, Branche und Marktkapitalisierung berechnet. Damit ist es eine ganzheitlichere Benchmark als der rohe Branchen- oder Peer-Durchschnitt, bei dem wichtige Unterschiede zwischen den Unternehmen übersehen werden können.

Vergleicht man das aktuelle KGV von Realty Income (54,3x) mit dem fairen KGV (37,5x), so erscheint die Aktie bei dieser Kennzahl überbewertet. Die aktuelle Bewertung liegt über dem, was zu erwarten wäre, selbst wenn man Wachstums-, Risiko- und Rentabilitätsfaktoren berücksichtigt.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Realty Income Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine einfache, auf einer Geschichte basierende Erklärung, die Ihre Sichtweise von Realty Income mit Ihren finanziellen Erwartungen verbindet und Ihre Ansichten über das Geschäft und die Zukunft des Unternehmens direkt in eine Prognose und einen fairen Wert einfließen lässt - alles an einem Ort.

Anstatt sich nur auf traditionelle Kennzahlen oder Analystenmodelle zu verlassen, ermöglicht Ihnen ein Narrative, Ihre eigenen Annahmen zu skizzieren: was Sie über das Umsatzwachstum, die Gewinnspannen oder die Marktchancen von Realty Income glauben und wie diese Annahmen Ihre Meinung über den Wert des Unternehmens prägen. Dies überbrückt die Kluft zwischen den Zahlen und der Geschichte und macht es viel einfacher zu verstehen, warum eine Aktie für Sie persönlich ein Kauf oder ein Verkauf sein könnte.

Jeder kann Narratives direkt auf der Simply Wall St Community-Seite erstellen oder überprüfen. Millionen von Anlegern tun dies bereits, was es zu einem einzigartigen Werkzeug für intelligentere Entscheidungen macht. Narratives sind dynamisch, d. h. sie werden sofort aktualisiert, wenn es Neuigkeiten gibt oder Erträge veröffentlicht werden, so dass Ihre Bewertung immer die neuesten Informationen widerspiegelt.

Einige Anleger sind beispielsweise sehr optimistisch in Bezug auf Realty Income und prognostizieren 75 $ pro Aktie aufgrund des anhaltenden Dividendenwachstums und der globalen Expansion. Andere sind vorsichtiger und schätzen den fairen Wert aufgrund der nachlassenden Dividendenerhöhungen und der Risiken des Sektors eher auf 59 $. In den Berichten werden diese Perspektiven nebeneinander gestellt, damit Sie vergleichen, diskutieren und letztendlich entscheiden können, ob Realty Income zu Ihren Anlagezielen und -strategien passt.

Glauben Sie, dass die Geschichte von Realty Income noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Realty Income unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:O

Advertisement