David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wichtig ist, dass Xencor, Inc.(NASDAQ:XNCR) Schulden hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Xencor an

Wie hoch ist die Nettoverschuldung von Xencor?

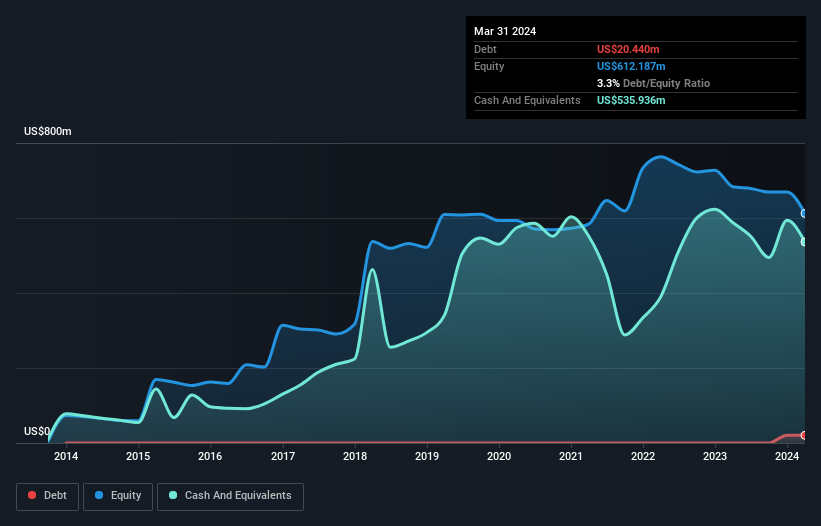

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Xencor im März 2024 Schulden in Höhe von 20,4 Mio. US-Dollar hatte, was einen Anstieg um ein Jahr bedeutet. Dem stehen jedoch liquide Mittel in Höhe von 535,9 Mio. US$ gegenüber, was zu einer Nettoliquidität von 515,5 Mio. US$ führt.

Wie gesund ist die Bilanz von Xencor?

Laut der letzten gemeldeten Bilanz hatte Xencor Verbindlichkeiten in Höhe von 79,4 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 192,7 Mio. US$, die nach 12 Monaten fällig waren. Demgegenüber standen 535,9 Mio. US$ in bar und 9,58 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Es verfügt also über 273,4 Mio. US$ mehr liquide Mittel als Gesamtverbindlichkeiten.

Dieser Überschuss deutet darauf hin, dass Xencor Schulden in einer Weise einsetzt, die sowohl sicher als auch konservativ zu sein scheint. Da das Unternehmen über reichlich Vermögenswerte verfügt, ist es unwahrscheinlich, dass es Probleme mit seinen Kreditgebern bekommt. Einfach ausgedrückt: Die Tatsache, dass Xencor über mehr Barmittel als Schulden verfügt, ist wohl ein guter Hinweis darauf, dass das Unternehmen seine Schulden sicher verwalten kann. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden, ob Xencor in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Auf 12-Monats-Sicht meldete Xencor Einnahmen in Höhe von 162 Mio. US-Dollar, was einem Zuwachs von 65 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Mit etwas Glück wird das Unternehmen in der Lage sein, seinen Weg zur Rentabilität zu finden.

Wie riskant ist Xencor also?

Während Xencor auf der Ebene des Ergebnisses vor Zinsen und Steuern (EBIT) Geld verlor, erwirtschaftete es tatsächlich einen positiven freien Cashflow in Höhe von 49 Mio. US-Dollar. Wenn man das für bare Münze nimmt und die Netto-Cash-Situation berücksichtigt, halten wir die Aktie kurzfristig nicht für zu riskant. Das Umsatzwachstum von 65 % ist unserer Meinung nach ein gutes Zeichen. Es besteht kein Zweifel, dass ein schnelles Umsatzwachstum alle möglichen Übel für eine Aktie heilen kann. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztlich kann jedes Unternehmen auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Beachten Sie, dass Xencor in unserer Investitionsanalyse 2 Warnzeichen aufweist, die Sie kennen sollten...

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste mit Wachstumswerten ohne Nettoverschuldung steht unseren Lesern ab sofort 100% kostenlos zur Verfügung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Xencor unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.