Advertisement

Was die jüngsten Lizenzabkommen für die Royalty Pharma-Aktien nach einer Rallye von 56,7% im Jahr 2025 bedeuten

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Royalty Pharma gerade zu einem Schnäppchen gehandelt wird oder ob die jüngste Entwicklung auf mehr hindeutet? Sie sind nicht allein. Bewertungsorientierte Anleger haben diese Aktie genau im Auge behalten.

- Nach einem starken Lauf sind die Aktien von Royalty Pharma in der letzten Woche um 10,2 % und in diesem Monat um 11,9 % gestiegen und haben seit Jahresbeginn einen beeindruckenden Zuwachs von 56,7 % erzielt.

- Die jüngsten Schlagzeilen haben die aggressiven Schritte von Royalty Pharma beim Erwerb neuer Lizenzrechte und der Erweiterung seines Biopharma-Portfolios hervorgehoben. Beide Maßnahmen scheinen die Stimmung unter den Anlegern aufgehellt zu haben. Analysten und Nachrichtenagenturen weisen darauf hin, dass diese Aktivitäten das Unternehmen für noch umfassendere Wachstumsmöglichkeiten positionieren könnten.

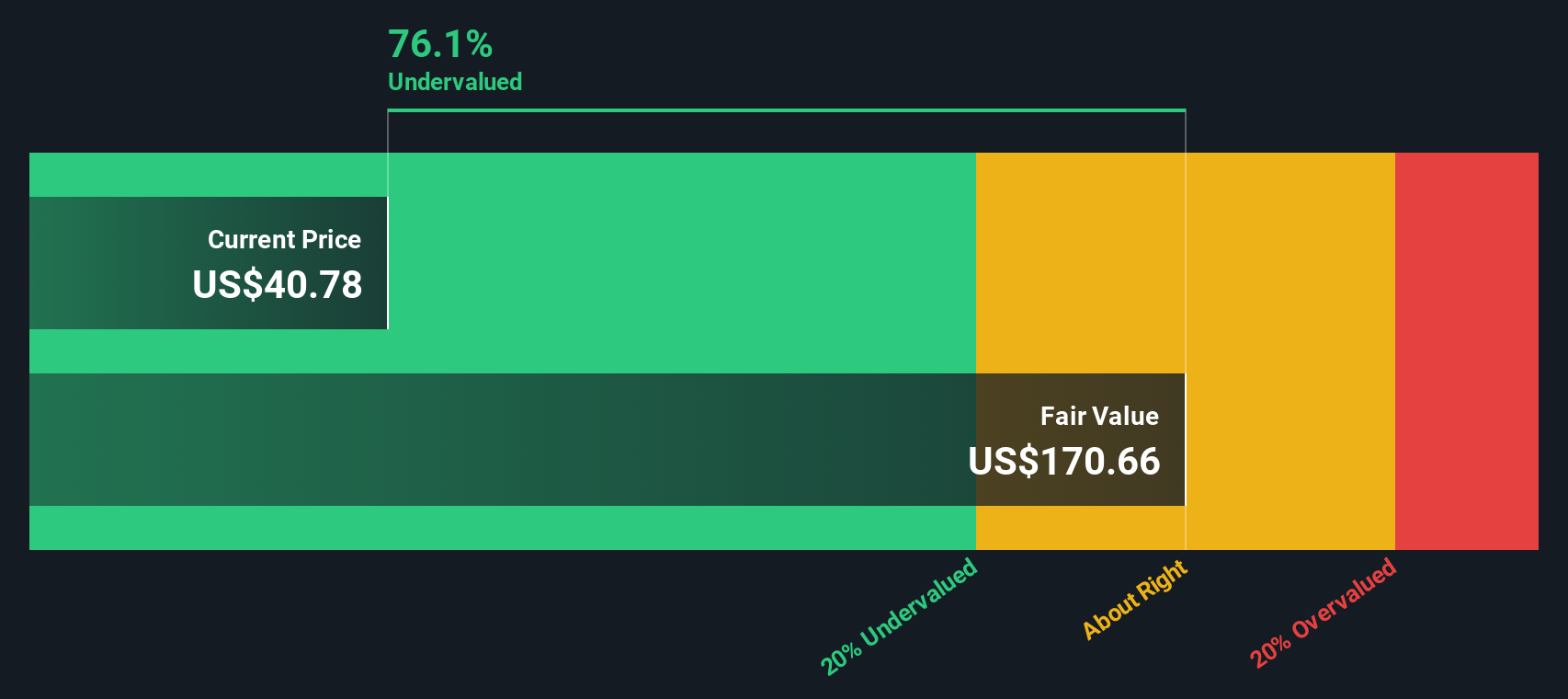

- Bei unseren Bewertungstests erreicht Royalty Pharma eine solide 5 von 6 Punkten, was darauf hindeutet, dass das Unternehmen deutlich unterbewertet sein könnte. Wir werden dies anhand verschiedener Ansätze aufschlüsseln, aber bleiben Sie dran, um einen noch intelligenteren Weg zu finden, um über den fairen Wert des Unternehmens nachzudenken.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Royalty Pharma

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Cashflows auf den heutigen Dollar abzinst. Dies hilft den Anlegern, den tatsächlichen Wert eines Unternehmens auf der Grundlage seiner Fähigkeit, künftige Cashflows zu generieren, zu ermitteln.

Bei Royalty Pharma liegt der jüngste Free Cash Flow bei 339 Mio. $. Analystenschätzungen gehen davon aus, dass der jährliche Free Cash Flow bis zum Jahr 2029 auf 3,82 Mrd. $ ansteigen wird, wobei sich das Wachstum durch Extrapolation bis 2035 fortsetzen wird. Diese Prognosen bedeuten, dass sich der Cashflow von Royalty Pharma in den kommenden zehn Jahren rasch vervielfachen dürfte. Wichtig ist, dass nur die ersten fünf Jahre auf direkten Analystenschätzungen beruhen. Die längerfristigen Zahlen stellen abgeleitete Erwartungen dar.

Auf der Grundlage dieser Cashflow-Prognosen berechnet das DCF-Modell einen intrinsischen fairen Wert für Royalty Pharma von 172,03 $ pro Aktie. Vergleicht man die Aktie mit dem aktuellen Kursniveau, so zeigt die Analyse, dass die Aktie mit einem Abschlag von 76,5 % auf ihren geschätzten Fair Value gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF) Analyse zeigt, dass Royalty Pharma um 76,5% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 836 weitere unterbewertete Aktien auf der Basis von Cashflows.

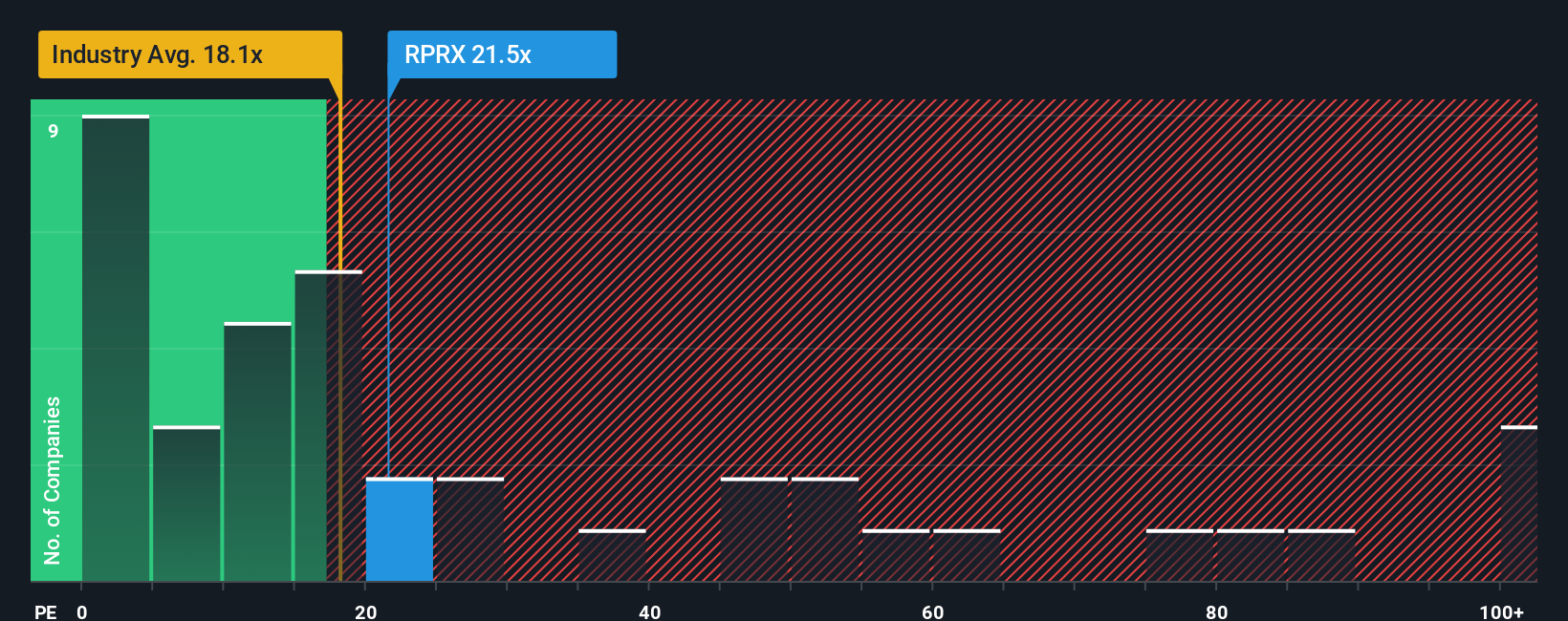

Ansatz 2: Royalty Pharma Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weithin anerkanntes Bewertungsinstrument für profitable Unternehmen, da es den Aktienkurs eines Unternehmens mit seinen Gewinnen vergleicht und so einen klaren Anhaltspunkt dafür liefert, was Anleger heute für jeden Dollar Gewinn zu zahlen bereit sind. Für stabile und etablierte Unternehmen wie Royalty Pharma ist das KGV besonders nützlich, da es hilft, die Marktstimmung in Bezug auf Wachstumsaussichten und Risiken zu erfassen.

Die Wachstumserwartungen spielen eine große Rolle bei der Bestimmung eines "normalen" oder "fairen" KGVs. Unternehmen mit schnellerem Gewinnwachstum und geringerem Risikoprofil weisen in der Regel ein höheres KGV auf, während Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit mit einem niedrigeren KGV gehandelt werden. Es ist wichtig, das KGV von Royalty Pharma nicht nur isoliert zu vergleichen, sondern auch mit dem Branchendurchschnitt und anderen Unternehmen, um einen klareren Maßstab zu erhalten.

Derzeit wird Royalty Pharma mit einem KGV von 17,1x gehandelt. Dies entspricht in etwa dem Durchschnitt der Pharmabranche von 17,7x und liegt unter dem Durchschnitt der Vergleichsunternehmen von 30,4x. Das Simply Wall St-eigene "Fair Ratio"-Modell setzt jedoch das faire KGV von Royalty Pharma auf 17,8x fest. Dieses faire Verhältnis berücksichtigt Faktoren wie das erwartete Gewinnwachstum des Unternehmens, die Gewinnmargen, die Positionierung in der Branche und das allgemeine Risikoprofil und ist damit ein besserer Maßstab als der stumpfe Branchen- oder Vergleichsdurchschnitt.

Vergleicht man das faire Verhältnis von 17,8x mit dem tatsächlichen KGV von 17,1x, beträgt die Differenz weniger als 0,1x, was darauf hindeutet, dass Royalty Pharma fast genau dort bewertet ist, wo es auf der Grundlage dieser Fundamentaldaten sein sollte.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1402 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

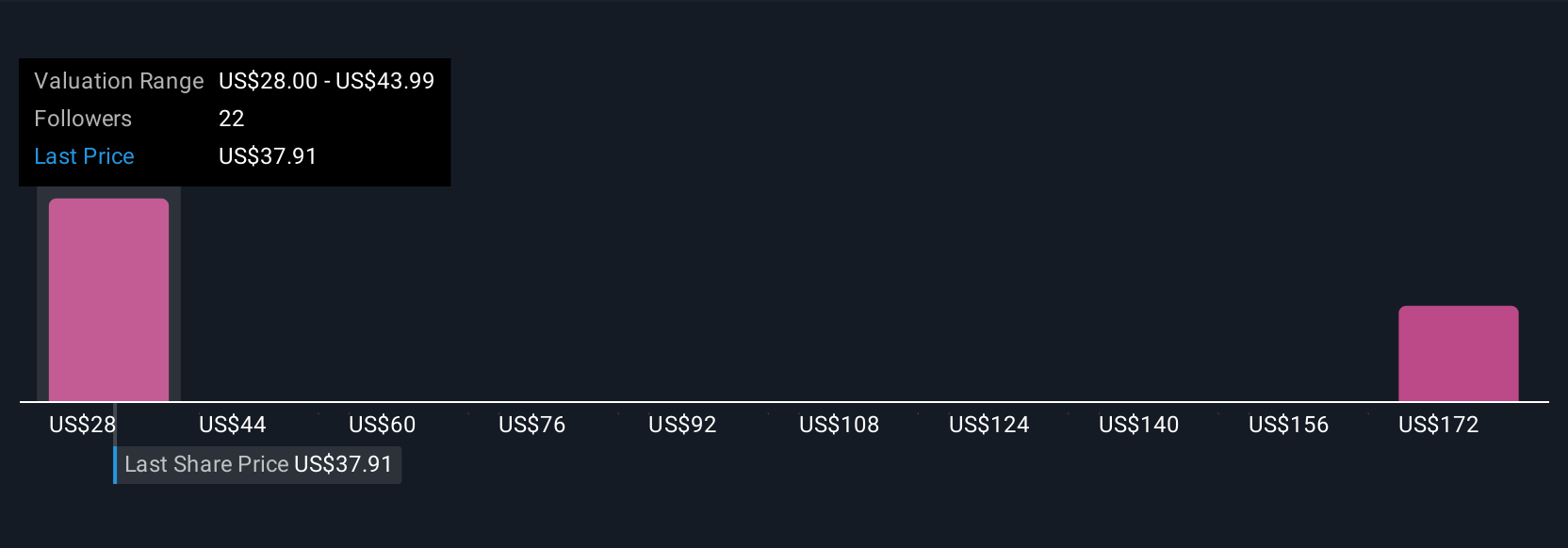

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Royalty Pharma Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches, leistungsfähiges Instrument, mit dem Sie den Zahlen Ihre eigene Geschichte hinzufügen können, indem Sie Ihre Sicht auf die Einflussfaktoren von Royalty Pharma, den künftigen Umsatz, die Erträge und den fairen Wert darlegen. So können Sie erkennen, wie Ihre eigene Perspektive den tatsächlichen Wert des Unternehmens verändert.

Im Gegensatz zu herkömmlichen Analysen verknüpfen Narratives Ihre Sichtweise der Unternehmensgeschichte von Royalty Pharma direkt mit Finanzprognosen und übersetzen diese dann in eine Schätzung des fairen Wertes. Auf der Community-Seite von Simply Wall St, der Millionen von Anlegern vertrauen, lassen sich Narratives leicht erstellen, vergleichen oder jederzeit aktualisieren, wenn sich die Fakten ändern. Dies ermöglicht es Ihnen, aktive, forschungsgestützte Entscheidungen zu treffen.

Sie helfen Ihnen bei der Entscheidung, ob Sie eine Aktie kaufen, halten oder verkaufen sollen, indem Sie Ihren fairen Wert (basierend auf Ihrem Narrativ) mit dem Echtzeit-Aktienkurs vergleichen. Da Narratives automatisch aktualisiert werden, wenn relevante Nachrichten oder Erträge bekannt werden, bleibt Ihr Denken flexibel und datengesteuert.

Zum Beispiel haben einige Royalty Pharma-Investoren bullische Narrative rund um die rasche Ausweitung der Lizenzvereinbarungen entwickelt und sehen einen fairen Wert von bis zu 55,00 $ pro Aktie, während vorsichtigere Investoren, die auf regulatorische und patentrechtliche Risiken hinweisen, den Wert eher bei 37,00 $ sehen. Dies beweist, dass es keine einheitliche Geschichte oder ein einheitliches Kursziel gibt, sondern nur besser informierte Entscheidungen.

Glauben Sie, dass hinter der Geschichte von Royalty Pharma mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Royalty Pharma unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:RPRX

Advertisement