Die Aktien von Evolus, Inc.(NASDAQ:EOLS) haben einen wirklich beeindruckenden Monat hinter sich, in dem sie nach einer wackeligen Periode zuvor um 32 % zulegten. In den letzten 30 Tagen betrug der Jahresgewinn sogar 40 %.

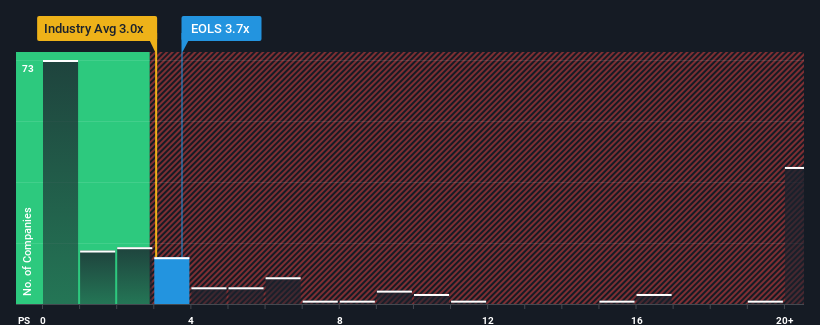

Nach einem so großen Kurssprung könnte Evolus mit einem Kurs-Umsatz-Verhältnis (oder "P/S") von 3,7x derzeit Verkaufssignale aussenden, wenn man bedenkt, dass fast die Hälfte der Unternehmen in der Pharmabranche in den USA ein P/S-Verhältnis von weniger als 3x haben und selbst P/S-Werte von weniger als 0,7x nichts Ungewöhnliches sind. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das hohe KGV gibt.

Sehen Sie sich unsere letzte Analyse für Evolus an

Wie sieht die jüngste Performance von Evolus aus?

Evolus hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Unternehmen seinen Umsatz stärker als die meisten anderen Unternehmen steigern konnte. Es scheint, dass viele davon ausgehen, dass die starke Umsatzentwicklung anhalten wird, was das Kurs-Gewinn-Verhältnis erhöht hat. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über Evolus dabei, herauszufinden, was sich am Horizont abzeichnet.Stimmen die Umsatzprognosen mit dem hohen Kurs-Gewinn-Verhältnis überein?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Evolus ein beeindruckendes Wachstum erzielen, das über dem der Branche liegt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 41 % steigern konnte. In den letzten drei Jahren ist der Gesamtumsatz sogar um 210 % gestiegen, was auf die kurzfristige Entwicklung zurückzuführen ist. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Die Schätzungen der sieben Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 29 % pro Jahr steigen werden. Das ist deutlich mehr als die 20 % Wachstum pro Jahr, die für die gesamte Branche prognostiziert werden.

Vor diesem Hintergrund ist es nicht schwer zu verstehen, warum das Kurs-Gewinn-Verhältnis von Evolus im Vergleich zu seinen Branchenkollegen hoch ist. Es scheint, dass die meisten Anleger dieses starke zukünftige Wachstum erwarten und bereit sind, mehr für die Aktie zu zahlen.

Was bedeutet das KGV von Evolus für die Anleger?

Die Evolus-Aktie hat einen großen Schritt in Richtung Norden gemacht, aber ihr Kurs-Gewinn-Verhältnis ist dementsprechend hoch. Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von Evolus, dass die überdurchschnittlichen Umsatzerwartungen zu dem hohen Kurs-Umsatz-Verhältnis beitragen. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verschlechterung der Einnahmen recht gering ist, was das hohe Kurs-Gewinn-Verhältnis rechtfertigt. Es ist schwer vorstellbar, dass der Aktienkurs unter diesen Umständen in naher Zukunft stark fallen wird.

Vergessen Sie nicht, dass es auch andere Risiken geben kann. Wir haben zum Beispiel 2 Warnzeichen für Evolus identifiziert , die Sie beachten sollten.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Evolus unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.