3 Wachstumsunternehmen im Besitz von Insidern mit einem Gewinnwachstum von bis zu 78%

Rezensiert von Simply Wall St

Da der US-Aktienmarkt angesichts der anhaltenden Handelsgespräche mit China und der jüngsten Entwicklungen bei den Zöllen leichten Schwankungen unterworfen ist, beobachten die Anleger die auf Wachstum ausgerichteten Sektoren sehr genau. In einem solchen Klima können Unternehmen mit starkem Insiderbesitz und erheblichem Gewinnwachstumspotenzial einzigartige Einblicke in das Vertrauensniveau innerhalb des Unternehmens bieten, was sie zu interessanten Kandidaten für diejenigen macht, die nach soliden Anlagemöglichkeiten suchen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 14.1% | 39.6% |

| Duolingo (NasdaqGS:DUOL) | 14.3% | 39.9% |

| FTC Solar (NasdaqCM:FTCI) | 32.2% | 61.8% |

| AST SpaceMobile (NasdaqGS:ASTS) | 13.3% | 60.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.1% | 65.1% |

| Astera Labs (NasdaqGS:ALAB) | 15.3% | 43.7% |

| Niu Technologies (NasdaqGM:NIU) | 36% | 82.8% |

| BBB Foods (NYSE:TBBB) | 16.2% | 29.9% |

| Clene (NasdaqCM:CLNN) | 19.4% | 67% |

| Upstart Holdings (NasdaqGS:UPST) | 12.5% | 102.6% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

Microvast Holdings (NasdaqCM:MVST)

Simply Wall St Growth Bewertung: ★★★★☆☆

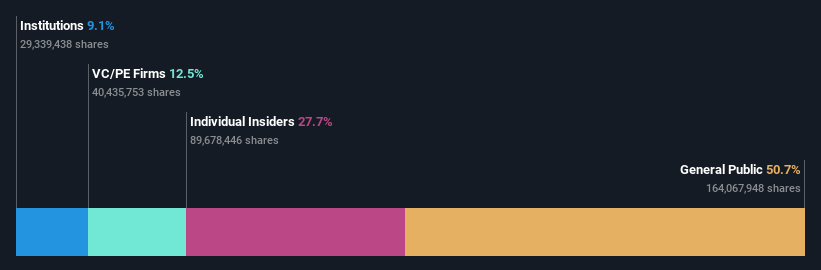

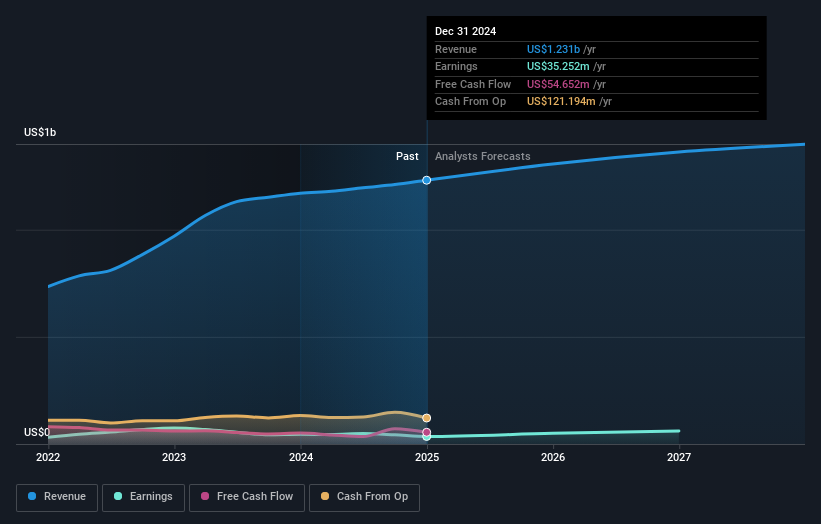

Überblick: Microvast Holdings, Inc. entwickelt Batterietechnologien für Elektrofahrzeuge und Energiespeicherlösungen und verfügt über eine Marktkapitalisierung von ca. 624,40 Mio. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seinem Segment Batterien/Batteriesysteme einen Umsatz von 379,80 Mio. $.

Insider-Besitz: 27,7%

Gewinnwachstumsprognose: 78,7% p.a.

Microvast Holdings ist für ein signifikantes Wachstum bereit, mit einem erwarteten Gewinnwachstum von 78,75% pro Jahr und einem erwarteten Umsatzwachstum von 14,2% pro Jahr. Dennoch sieht sich das Unternehmen mit Herausforderungen konfrontiert, wie z. B. einem stark schwankenden Aktienkurs und einem Liquiditätsvorrat von weniger als einem Jahr. Zu den jüngsten Veränderungen in der Unternehmensführung gehört die Ernennung von Carl T. Pat Schultz zum CFO, was das strategische Finanzmanagement in Anbetracht der Bedenken der Wirtschaftsprüfer hinsichtlich der Unternehmensfortführung nach erheblichen Nettoverlusten im Jahr 2024 stärken könnte.

- Erfahren Sie mehr über Microvast Holdings in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Unser Bewertungsbericht hier zeigt, dass Microvast Holdings möglicherweise überbewertet ist.

Bruker (NasdaqGS:BRKR)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Bruker Corporation mit einer Marktkapitalisierung von 6,18 Milliarden US-Dollar entwickelt, produziert und vertreibt wissenschaftliche Instrumente sowie analytische und diagnostische Lösungen in den Vereinigten Staaten, Europa, im asiatisch-pazifischen Raum und international.

Geschäftstätigkeit: Die Einnahmen von Bruker stammen in erster Linie aus den Segmenten BSI CALID mit 1,15 Milliarden Dollar, BSI Nano mit 1,11 Milliarden Dollar, BSI BioSpin mit 930,70 Millionen Dollar und BEST mit 269,20 Millionen Dollar.

Insider-Besitz: 28,2%

Gewinnwachstumsprognose: 38% p.a.

Der Insiderbesitz der Bruker Corporation steht im Einklang mit dem Wachstumskurs des Unternehmens, da die Insider in letzter Zeit Aktien gekauft haben. Trotz eines Rückgangs des Nettogewinns von 50,9 Millionen US-Dollar im Vorjahr auf 17,4 Millionen US-Dollar im ersten Quartal 2025 wird erwartet, dass die Gewinne von Bruker mit 38 % pro Jahr deutlich wachsen und damit den breiteren Markt übertreffen werden. Das Unternehmen prognostiziert für 2025 ein bescheidenes Umsatzwachstum zwischen 3,48 und 3,55 Milliarden US-Dollar, unterstützt durch innovative Produkteinführungen und strategische Fortschritte in den Bereichen räumliche Biologie und Multiomics-Forschungsplattformen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Bruker in unserem Bericht zum Gewinnwachstum.

- Nach Durchsicht unseres jüngsten Bewertungsberichts könnte der Aktienkurs von Bruker zu optimistisch sein.

Accel Entertainment (NYSE:ACEL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Accel Entertainment, Inc. ist ein in den Vereinigten Staaten ansässiger Anbieter von Spielen und lokaler Unterhaltung mit einer Marktkapitalisierung von ca. 979,30 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Casinos & Resorts, das etwa 1,25 Milliarden Dollar erwirtschaftet.

Insider-Besitz: 11.6%

Gewinnwachstumsprognose: 21,1% p.a.

Der jüngste Gewinnbericht von Accel Entertainment zeigt ein starkes Wachstum des Nettogewinns, wobei die Ergebnisse des ersten Quartals 2025 einen Sprung von 7,42 Millionen US-Dollar im Vorjahr auf 14,64 Millionen US-Dollar zeigen. Es wird erwartet, dass die Gewinne des Unternehmens mit 21,1 % pro Jahr deutlich stärker wachsen werden als der breite Markt. Das Umsatzwachstum ist jedoch mit 4,5 % pro Jahr langsamer als der Marktdurchschnitt, und die Zinszahlungen bleiben ein Problem für die finanzielle Stabilität, obwohl das Unternehmen leicht unter dem geschätzten fairen Wert handelt.

- Informieren Sie sich über die Feinheiten von Accel Entertainment mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Accel Entertainment möglicherweise unterbewertet ist.

Wohin jetzt?

- Entdecken Sie die 200 versteckten Perlen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Neugierig auf andere Optionen? Das Ende von Krebs? Diese 23 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Bruker, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bruker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.