Advertisement

Spotify (SPOT) fällt um 6,9 %, nachdem es die Schätzungen für Q3 2025 übertroffen und eine Netflix-Partnerschaft angekündigt hat - was hat sich geändert?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Spotify Technology S.A. hat vor kurzem seine Ergebnisse für das dritte Quartal 2025 vorgelegt und mit einem Umsatz von 4,27 Milliarden Euro und einem Nettogewinn von 899 Millionen Euro sowie 713 Millionen monatlich aktiven Nutzern und einem Abonnentenwachstum von 12 % im Vergleich zum Vorjahr die Erwartungen übertroffen.

- Das Unternehmen kündigte außerdem eine Partnerschaft mit Netflix an, um ausgewählte Video-Podcast-Inhalte zu vertreiben, und signalisiert damit einen Vorstoß zur Erhöhung der Reichweite von Urhebern und zur Diversifizierung des Engagements über Musikstreaming hinaus.

- Angesichts der soliden Finanzergebnisse und der neuen Zusammenarbeit mit Netflix werden wir untersuchen, wie sich diese Entwicklungen auf das langfristige Wachstum und die Investitionsaussichten von Spotify auswirken könnten.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Spotify Technologie Investment Narrative Zusammenfassung

Als Spotify-Aktionär muss man an die Fähigkeit des Unternehmens glauben, das weltweite Nutzer- und Abonnentenwachstum in ein nachhaltiges Margen- und Ertragswachstum umzuwandeln, da das Unternehmen nicht nur Musik, sondern auch Podcasts, Videos und Werbung anbietet. Der jüngste Gewinnsprung und die Partnerschaft mit Netflix stärken Spotifys Engagement-Strategie, aber diese Entwicklungen verringern nicht wesentlich das wichtigste kurzfristige Risiko: die anhaltend hohen Kosten für Inhalte, die an die Verträge mit großen Plattenlabels gebunden sind und die Margenexpansion weiterhin begrenzen.

Von den jüngsten Ankündigungen sticht das Ergebnis für das dritte Quartal hervor, in dem sich der Nettogewinn im Vergleich zum Vorjahr fast verdreifacht hat und der Umsatz um 7 % gestiegen ist. Dieser Rentabilitätssprung unterstützt den Optimismus hinsichtlich der Produktdiversifizierung und des globalen Nutzerwachstums als Katalysatoren, ändert aber nichts am Margendruck oder an der Frage der langfristigen Gewinnstabilität.

Auch wenn das Wachstum in den Schlagzeilen beeindruckt, sollten sich die Anleger über den anhaltenden Gegenwind bei den Kosten für Inhalte im Klaren sein, der möglicherweise...

Lesen Sie den vollständigen Bericht über Spotify Technology (kostenlos!)

Der Ausblick von Spotify Technology sieht bis 2028 einen Umsatz von 23,8 Milliarden Euro und einen Gewinn von 3,4 Milliarden Euro vor. Diese Prognose geht von einer jährlichen Umsatzwachstumsrate von 12,8 % und einem Gewinnanstieg von 2,6 Milliarden Euro gegenüber den derzeitigen 806,0 Millionen Euro aus.

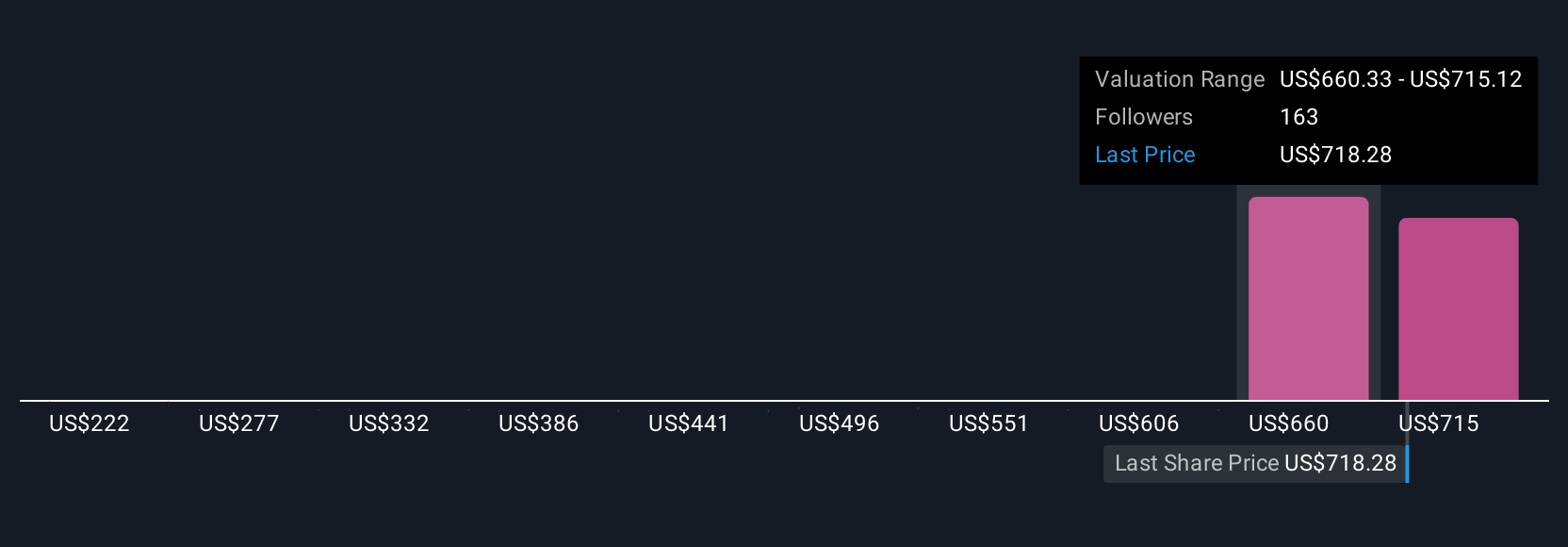

Entdecken Sie, wie die Prognosen von Spotify Technology einen fairen Wert von 736,43 $ ergeben, was einem Aufwärtspotenzial von 19 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Die Fair-Value-Schätzungen von 22 Mitgliedern der Simply Wall St Community reichen von 324 € bis 914 € pro Aktie. Während die meisten positive Katalysatoren im Nutzer- und Produktwachstum sehen, gehen die Meinungen über die zukünftige Margenverbesserung und Rentabilität stark auseinander, so dass Sie überlegen sollten, wie Ihr Ausblick in diese Perspektiven passt.

Entdecken Sie 22 weitere Fair-Value-Schätzungen zu Spotify Technology - warum die Aktie bis zu 47 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Spotify Technology-Narrativ

Sind Sie mit den bestehenden Einschätzungen nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Spotify Technology-Forschung ist unsere Analyse, in der wir 3 Schlüsselrenditen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Spotify Technology-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von Spotify Technology auf einen Blick zu beurteilen.

Suchen Sie nach alternativen Möglichkeiten?

Diese Aktien sind in Bewegung - unsere Analyse hat sie heute identifiziert. Handeln Sie schnell, bevor der Preis aufholt:

- Wir haben 20 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % bieten werden. Sehen Sie sich die vollständige Liste kostenlos an.

- Diese 12 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Trump hat versprochen, amerikanisches Öl und Gas "freizusetzen", und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen beruhen, wobei wir eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Spotify Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SPOT

Advertisement