3 US-Wachstumsunternehmen mit hohem Insideranteil, die bis zu 22% Umsatzwachstum erwarten

Rezensiert von Simply Wall St

Während die US-Märkte auf die jüngsten Entwicklungen bei den Zöllen und eine Welle von Gewinnmeldungen reagieren, halten die Anleger in der gegenwärtigen Wirtschaftslage scharf Ausschau nach Wachstumschancen. In diesem Umfeld erweisen sich Unternehmen mit hohem Insideranteil und robusten Umsatzwachstumsprognosen als potenziell solide Investitionen, da sie eine Übereinstimmung zwischen Management und Aktionärsinteressen bieten und gleichzeitig von der Marktdynamik profitieren.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 33.8% |

| TeraWulf (NasdaqCM:WULF) | 14.8% | 49.4% |

| Similarweb (NYSE:SMWB) | 25.4% | 92.4% |

| RH (NYSE:RH) | 17% | 53.8% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Corcept Therapeutics (NasdaqCM:CORT)

Simply Wall St Growth Bewertung: ★★★★★☆

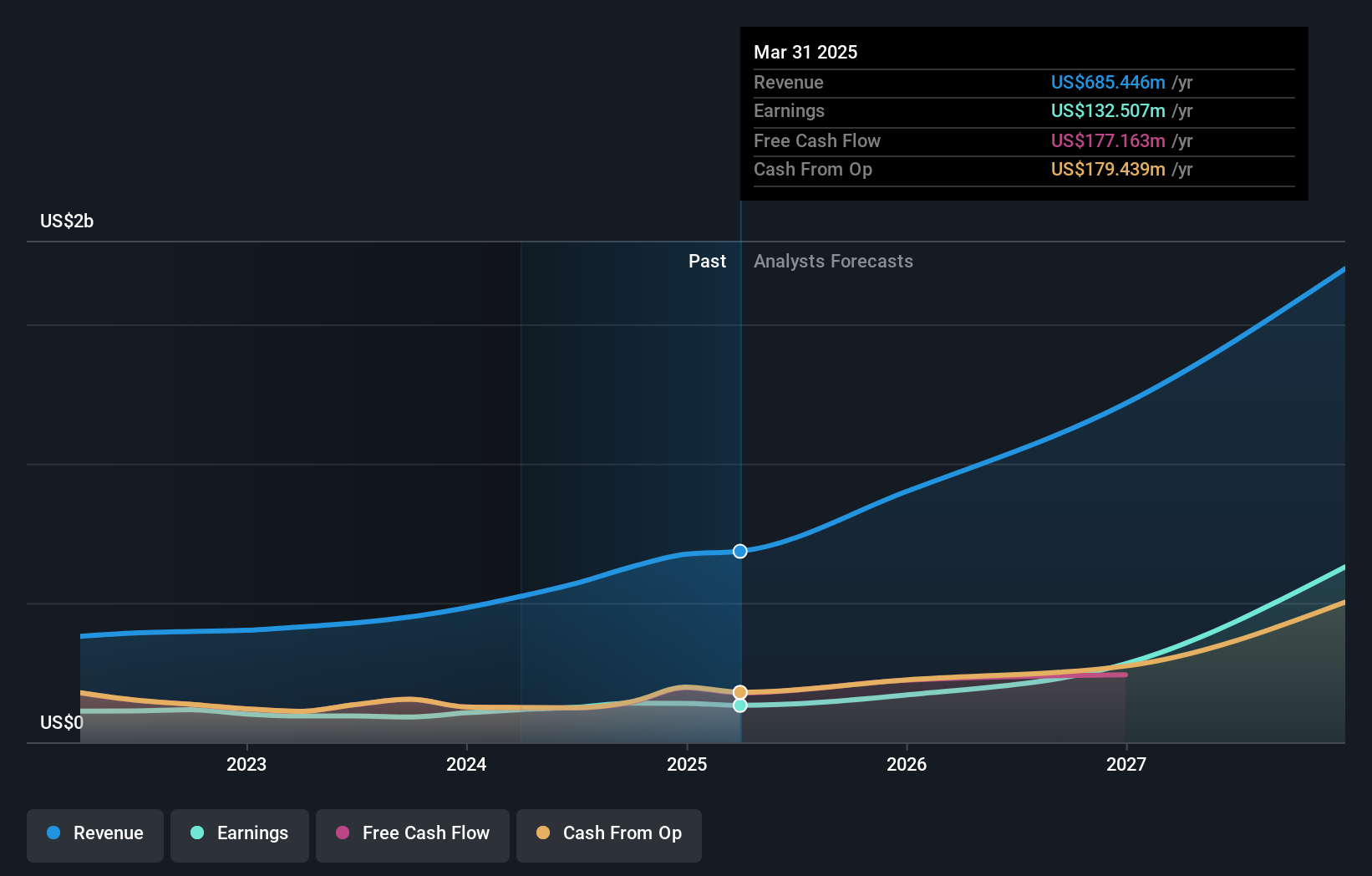

Überblick: Corcept Therapeutics Incorporated konzentriert sich auf die Entdeckung und Entwicklung von Medikamenten zur Behandlung schwerer endokrinologischer, onkologischer, metabolischer und neurologischer Erkrankungen in den Vereinigten Staaten und hat eine Marktkapitalisierung von ca. 6,97 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus der Entdeckung, Entwicklung und Vermarktung von pharmazeutischen Produkten und belaufen sich auf 628,55 Millionen Dollar.

Insider-Besitz: 11.7%

Wachstumsprognose für die Einnahmen: 22,7% p.a.

Corcept Therapeutics verzeichnet ein robustes Wachstum, wobei die Erträge voraussichtlich jährlich um 37,1 % steigen werden und damit stärker als der US-Markt. Die kürzlich bei der FDA eingereichten Zulassungsanträge für Relacorilant weisen auf eine potenzielle Expansion bei der Behandlung von Hyperkortisolismus und anderen Erkrankungen hin. Obwohl in letzter Zeit keine nennenswerten Insiderkäufe getätigt wurden, wurden mehr Aktien gekauft als verkauft, was auf das Vertrauen der Insider schließen lässt. Es wird ein jährliches Umsatzwachstum von 22,7 % erwartet, was den Wachstumskurs des Unternehmens inmitten der laufenden Produktentwicklungen und klinischen Studien weiter unterstützt.

- Erfahren Sie mehr über Corcept Therapeutics in unserem ausführlichen Bericht über die Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Corcept Therapeutics überhöht sein könnte.

Pinterest (NYSE:PINS)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Pinterest, Inc. ist als visuelle Such- und Entdeckungsplattform sowohl in den Vereinigten Staaten als auch international tätig und hat eine Marktkapitalisierung von ca. 22,36 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seinem Segment Internet Information Providers einen Umsatz von rund 3,47 Mrd. $.

Insider-Besitz: 11.5%

Umsatzwachstumsprognose: 12,2% p.a.

Pinterest verzeichnet ein solides Wachstum mit einem prognostizierten Gewinnanstieg von 30,18 % pro Jahr und übertrifft damit den Durchschnitt des US-Marktes. Das Unternehmen meldete kürzlich einen Anstieg des Nettogewinns für Q3 2024 und initiierte ein umfangreiches Aktienrückkaufprogramm im Wert von 2 Mrd. USD, was das Vertrauen in seine Bewertung widerspiegelt, die 54,7 % unter dem geschätzten fairen Wert gehandelt wird. Obwohl in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten stattgefunden haben, übertreffen die Umsatzwachstumsprognosen von Pinterest von 12,2 % pro Jahr die Erwartungen des breiten Marktes.

- Werfen Sie einen genaueren Blick auf das Potenzial von Pinterest in unserem Bericht zum Gewinnwachstum.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Pinterest höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Meer (NYSE:SE)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Sea Limited ist in den Bereichen digitale Unterhaltung, E-Commerce und digitale Finanzdienstleistungen in Südostasien, Lateinamerika und anderen internationalen Märkten tätig und verfügt über eine Marktkapitalisierung von rund 70,01 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen von Sea Limited stammen aus dem Geschäft mit digitaler Unterhaltung, E-Commerce und digitalen Finanzdienstleistungen in Südostasien, Lateinamerika und anderen internationalen Märkten.

Insider-Besitz: 15.1%

Umsatzwachstumsprognose: 14,4% p.a.

Sea Limited weist ein robustes Wachstumspotenzial auf: Die Erträge werden voraussichtlich jährlich um 38,1 % steigen und damit stärker als der US-Markt. Das Unternehmen meldete im dritten Quartal 2024 eine deutliche Trendwende und erzielte einen Nettogewinn von 153,32 Mio. US-Dollar, nachdem es zuvor einen Verlust verzeichnet hatte. Trotz geringerer Gewinnmargen im Vergleich zum Vorjahr und ohne jüngste Insiderhandelsaktivitäten wird erwartet, dass das Umsatzwachstum von Sea mit 14,4 % jährlich den breiteren Markt übertrifft, während die Aktie um 35,8 % unter ihrem geschätzten fairen Wert gehandelt wird.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Sea-Aktie in diesem Wachstumsbericht.

- Unser von Experten erstellter Bewertungsbericht Sea impliziert, dass sein Aktienkurs niedriger sein könnte als erwartet.

Ideen in Taten umsetzen

- Entdecken Sie hier die gesamte Palette der 205 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Pinterest, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pinterest unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.