Advertisement

Ist Disney nach der Streaming-Umstrukturierung und einer DCF-Steigerung von 43 % immer noch eine Comeback-Story?

Simply Wall St

Rezensiert von Bailey Pemberton

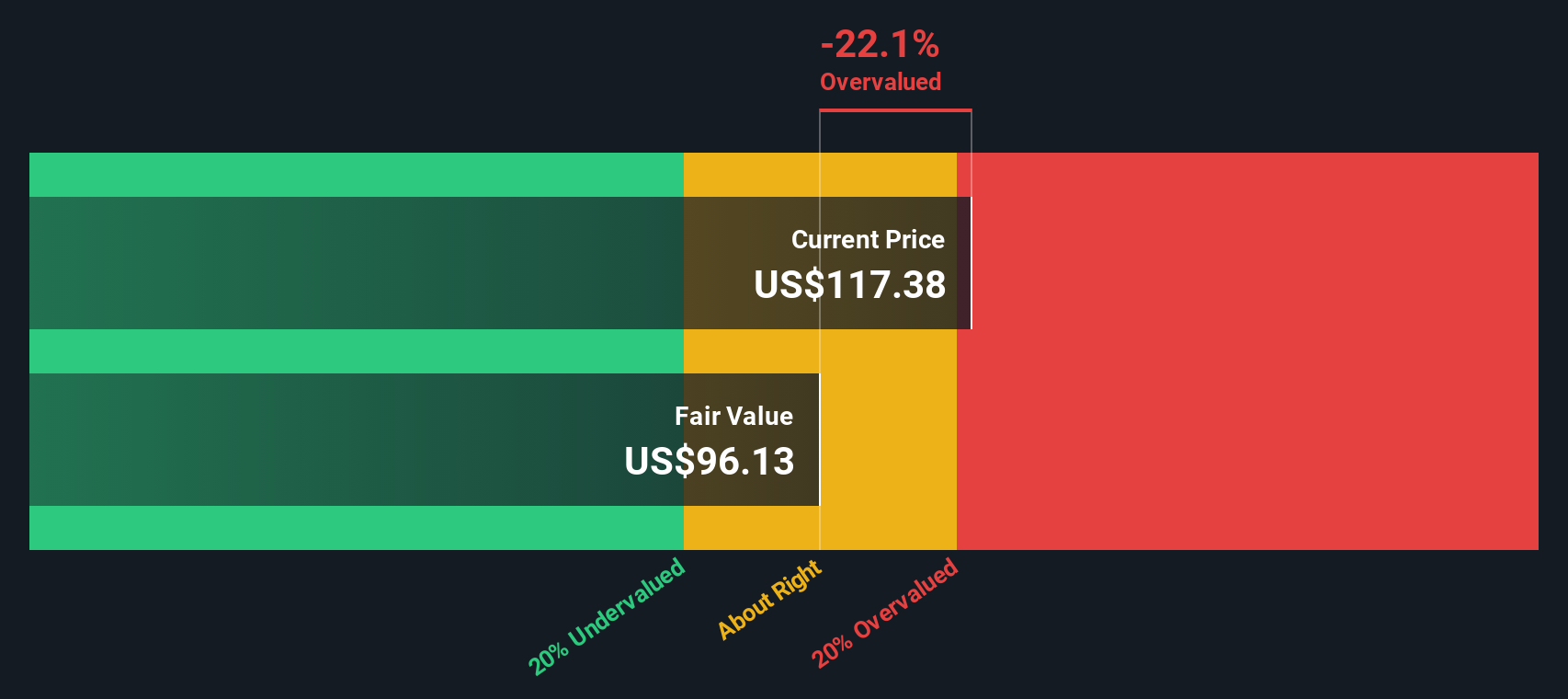

- Fragen Sie sich, ob Walt Disney bei einem Aktienkurs von rund 105 $ noch eine Comeback-Story ist oder bereits perfekt gepreist? Diese Aufschlüsselung wird Ihnen helfen zu entscheiden, ob das magische Königreich einen echten Wert oder nur Nostalgie bietet.

- Trotz eines unruhigen Kursverlaufs, bei dem die Aktie im letzten Monat um 5,7 % und im bisherigen Jahresverlauf um 4,6 % gefallen ist, liegt sie in den letzten drei Jahren immer noch um 16,7 % im Plus - eine Mischung, die die Anleger darüber streiten lässt, ob die nächste große Bewegung nach oben oder nach unten geht.

- Die jüngsten Schlagzeilen konzentrierten sich auf Disneys Verdoppelung der Streaming-Strategie, die Umstrukturierung des Unterhaltungs- und Parkgeschäfts und die Intensivierung von Partnerschaften, die Inhalte, Sport und Erlebnisse miteinander verbinden. Diese Schritte werden von vielen Anlegern als entscheidend für die Wiederbelebung des Wachstums angesehen. Gleichzeitig hat das Gerede am Markt über den Verkauf von Vermögenswerten, Kostendisziplin und die langfristige Stärke des Franchise-Unternehmens zu neuen Ansichten darüber geführt, was das Unternehmen eigentlich wert sein sollte.

- In unserem Bewertungsschema erreicht Disney derzeit einen Wert von 6/6, was darauf hindeutet, dass das Unternehmen bei allen unseren Schlüsselkennzahlen unterbewertet sein könnte. Wir werden mehrere Bewertungsansätze durchgehen und abschließend eine differenziertere Betrachtung des tatsächlichen Wertes dieses Kultunternehmens vornehmen.

Ansatz 1: Walt Disney Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows in Dollar auf den heutigen Tag abzinst.

Für Walt Disney beträgt der letzte freie Cashflow der letzten zwölf Monate etwa 11,8 Milliarden Dollar. Analysten geben detaillierte Prognosen für die nächsten Jahre ab, und Simply Wall St extrapoliert dann darüber hinaus und kommt zu einem prognostizierten Free Cash Flow von etwa 13,3 Mrd. $ bis 2030. In den folgenden Jahren wird angenommen, dass die Cashflows weiterhin mit moderaten Raten wachsen, was mit einem reifen, aber immer noch expandierenden Unterhaltungsgeschäft vereinbar ist.

Unter Verwendung eines 2-stufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital ergibt sich aus diesen prognostizierten Cashflows ein innerer Wert von etwa 185,58 $ pro Aktie. Bei einem Aktienkurs von rund 105 $ ist Walt Disney nach dem DCF-Modell etwa 43,0 % unterbewertet. Dies deutet darauf hin, dass der Markt die langfristige Ertragskraft des Unternehmens möglicherweise unterschätzt.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Walt Disney um 43,0 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 918 weitere unterbewertete Aktien auf Basis des Cashflows.

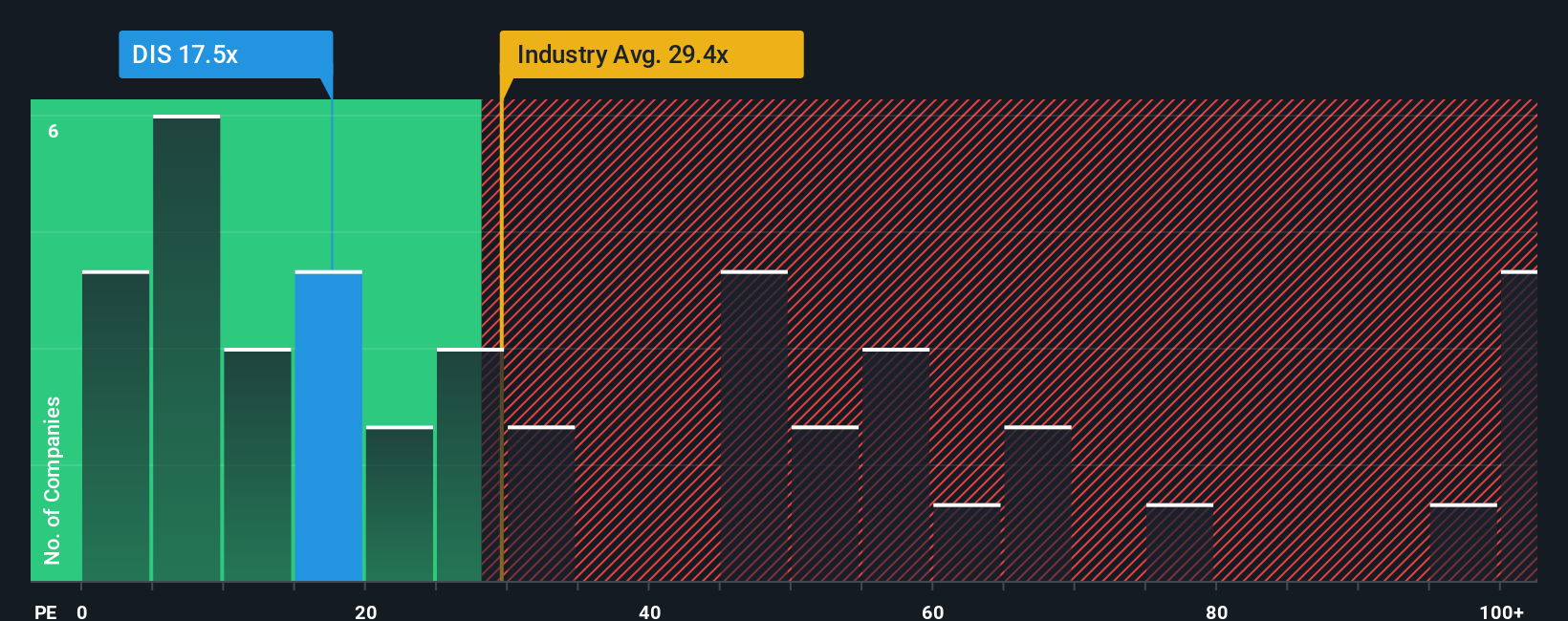

Ansatz 2: Walt Disney Kurs vs. Gewinn

Für ein Unternehmen, das profitabel ist und voraussichtlich weiter wachsen wird, ist das Kurs-Gewinn-Verhältnis (KGV) eine praktische Methode, um zu beurteilen, ob der aktuelle Aktienkurs sinnvoll ist. Es spiegelt wider, wie viele Dollar die Anleger heute bereit sind, für jeden Dollar des aktuellen Gewinns zu zahlen, was natürlich mit den Erwartungen an das künftige Wachstum und den Risiken für dessen Erreichung zusammenhängt.

Im Allgemeinen weisen Unternehmen mit schnellerem Wachstum und geringerem Risiko ein höheres KGV auf, während langsamere oder risikoreichere Unternehmen eher mit niedrigeren Multiplikatoren gehandelt werden. Walt Disney wird derzeit mit einem KGV von etwa 15,2x gehandelt. Das liegt unter dem Durchschnitt der Unterhaltungsbranche von etwa 20,9x und weit unter dem Durchschnitt der Vergleichsgruppe von etwa 63,9x. Dies deutet darauf hin, dass der Markt eine vorsichtigere Haltung gegenüber Disney einnimmt als gegenüber vielen seiner Konkurrenten.

Simply Wall St verwendet auch ein eigenes Faires KGV, das schätzt, wie hoch ein gerechtfertigtes KGV nach Berücksichtigung von Faktoren wie Disneys Gewinnwachstumsaussichten, Gewinnspannen, Risikoprofil, Branche und Marktkapitalisierung sein sollte. Dieses faire KGV für Disney liegt bei etwa 23,4x und damit deutlich über dem aktuellen Wert von 15,2x. Auf dieser Grundlage scheint die Aktie unterbewertet zu sein.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Walt Disney-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht der Zukunft von Disney mit klaren Zahlen und einer fairen Wertschätzung zu verbinden. Ein Narrativ ist Ihre Geschichte für das Unternehmen, die in Form von Annahmen darüber festgehalten wird, wie sich Umsätze, Erträge und Gewinnspannen im Laufe der Zeit entwickeln könnten, und dann in eine Finanzprognose und einen impliziten fairen Wert übersetzt wird. Auf Simply Wall St. erstellen und vergleichen Millionen von Anlegern diese Narrative auf der Community-Seite, so dass Sie leicht erkennen können, wie sich die verschiedenen Standpunkte im Vergleich zum aktuellen Aktienkurs darstellen, und entscheiden können, ob Disney ein Kauf-, Halte- oder Verkaufsargument ist. Da die Narrative dynamisch aktualisiert werden, wenn neue Nachrichten, Gewinne oder Prognosen eintreffen, bleibt Ihre Einschätzung des fairen Wertes automatisch mit den neuen Informationen synchronisiert. Ein Beispiel: Ein Disney-Narrativ auf der Plattform sieht den fairen Wert derzeit bei 131,50 $, während ein anderes eher bei 133,22 $ liegt, was verdeutlicht, wie zwei vernünftige, datengestützte Berichte zu leicht unterschiedlichen Kurszielen führen können.

Glauben Sie, dass Walt Disney noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Walt Disney unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:DIS

Advertisement