Die Investoren von Take-Two Interactive Software (NASDAQ:TTWO) werden sich über die respektable Rendite von 51% im letzten Jahr freuen

Heutzutage ist es einfach, einen Indexfonds zu kaufen, und Ihre Rendite sollte (ungefähr) dem Markt entsprechen. Aber Sie können Ihre Rendite erheblich steigern, indem Sie überdurchschnittliche Aktien auswählen. So ist der Aktienkurs von Take-Two Interactive Software, Inc.(NASDAQ:TTWO) um 51 % höher als vor einem Jahr und damit deutlich besser als die Marktrendite von rund 20 % (ohne Dividenden) im gleichen Zeitraum. Das sollte die Aktionäre zum Lächeln bringen. Leider sind die längerfristigen Renditen nicht so gut, denn die Aktie ist in den letzten drei Jahren um 25 % gefallen.

Betrachten wir also die zugrunde liegenden Fundamentaldaten der letzten 1 Jahr und sehen wir, ob sie sich im Gleichschritt mit den Aktionärsrenditen entwickelt haben.

Sehen Sie sich unsere neueste Analyse für Take-Two Interactive Software an.

Take-Two Interactive Software ist derzeit nicht profitabel, daher würden die meisten Analysten das Umsatzwachstum betrachten, um eine Vorstellung davon zu bekommen, wie schnell das zugrunde liegende Geschäft wächst. Aktionäre von unrentablen Unternehmen erwarten in der Regel ein starkes Umsatzwachstum. Das liegt daran, dass ein schnelles Umsatzwachstum leicht zu einer Gewinnprognose von oft beträchtlichem Umfang extrapoliert werden kann.

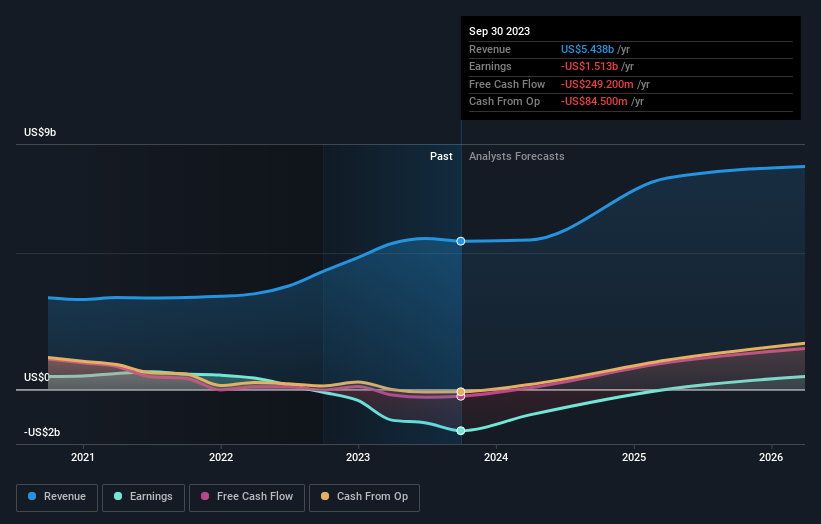

Take-Two Interactive Software hat seinen Umsatz im vergangenen Jahr um 26 % gesteigert. Das ist eine recht ansehnliche Wachstumsrate. Die Käufer trieben den Aktienkurs daraufhin um 51 % in die Höhe, was nicht unangemessen ist. Wenn das Unternehmen das Umsatzwachstum beibehalten kann, könnte der Aktienkurs noch weiter steigen. Bevor Sie jedoch beschließen, dass dieser Wachstumswert unterbewertet ist, sollten Sie sich die Rentabilitätstrends (und den Cashflow) ansehen

Nachstehend sehen Sie, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte erfahren Sie, wenn Sie auf das Bild klicken).

Erfreulicherweise wird der CEO bescheidener vergütet als die meisten CEOs von Unternehmen mit ähnlicher Kapitalausstattung. Aber auch wenn die Vergütung des CEOs immer eine Prüfung wert ist, ist die wirklich wichtige Frage, ob das Unternehmen in der Lage ist, die Erträge in Zukunft zu steigern. Daher ist es sehr sinnvoll, zu prüfen, was die Analysten glauben, dass Take-Two Interactive Software in Zukunft verdienen wird (kostenlose Gewinnprognosen).

Eine andere Sichtweise

Es ist schön zu sehen, dass die Aktionäre von Take-Two Interactive Software im letzten Jahr einen Total Shareholder Return von 51 % erhalten haben. Da der Ein-Jahres-TSR besser ist als der Fünf-Jahres-TSR (letzterer liegt bei 8 % pro Jahr), scheint es, dass sich die Performance der Aktie in letzter Zeit verbessert hat. Angesichts der anhaltend starken Kursdynamik könnte es sich lohnen, einen genaueren Blick auf die Aktie zu werfen, um keine Gelegenheit zu verpassen. Es ist immer interessant, die Entwicklung des Aktienkurses über einen längeren Zeitraum zu verfolgen. Aber um Take-Two Interactive Software besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Nehmen wir zum Beispiel die Risiken. Jedes Unternehmen hat welche, und wir haben 1 Warnzeichen für Take-Two Interactive Software ausgemacht, das Sie kennen sollten.

Natürlich ist Take-Two Interactive Software vielleicht nicht die beste Aktie zum Kauf. Deshalb sollten Sie sich diese kostenlose Sammlung von Wachstumsaktien ansehen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Take-Two Interactive Software unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.