Stock Analysis

Enthüllung von drei US-Wachstumsunternehmen mit hohem Insider-Besitz

Reviewed by Simply Wall St

Vor dem Hintergrund einer gemischten Performance am US-Aktienmarkt, wo sich Tech-Giganten wie Nvidia und Alphabet als widerstandsfähig erwiesen haben, besteht ein reges Interesse an Wachstumsunternehmen mit hohem Insideranteil. Solche Unternehmen signalisieren oft ein starkes Vertrauen derjenigen, die dem Unternehmen am nächsten stehen - eine attraktive Eigenschaft, insbesondere im heutigen volatilen Marktumfeld.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 21.7% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.9% | 84.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 101.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

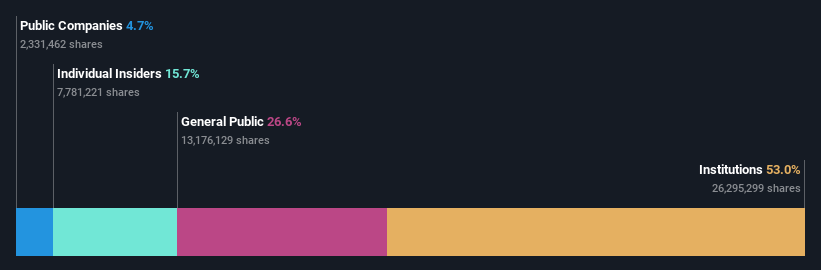

PubMatic (NasdaqGM:PUBM)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: PubMatic, Inc. ist ein Technologieunternehmen, das eine Cloud-Infrastrukturplattform betreibt, die programmatische Werbetransaktionen in Echtzeit weltweit ermöglicht, mit einer Marktkapitalisierung von etwa 993,13 Millionen US-Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Segment der Internet-Informationsanbieter in Höhe von 278,31 Millionen Dollar.

Insider-Besitz: 16.8%

Für PubMatic, ein Unternehmen mit hohem Insideranteil, wird ein jährliches Gewinnwachstum von 34,1% erwartet, das über dem Wachstum des US-Marktes liegt. Trotz dieser vielversprechenden Aussichten wird die Eigenkapitalrendite in drei Jahren mit 7,5 % voraussichtlich niedrig ausfallen. Die jüngsten strategischen Partnerschaften und Aktienrückkäufe deuten auf ein proaktives Management hin. Allerdings sind die Gewinnspannen im Vergleich zum Vorjahr zurückgegangen, und die Prognosen für das Umsatzwachstum sind mit 10,8 % pro Jahr moderat. Analysten prognostizieren einen potenziellen Aktienkursanstieg von 42 %.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von PubMatic zu verstehen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von PubMatic mit einem Aufschlag gehandelt werden könnten.

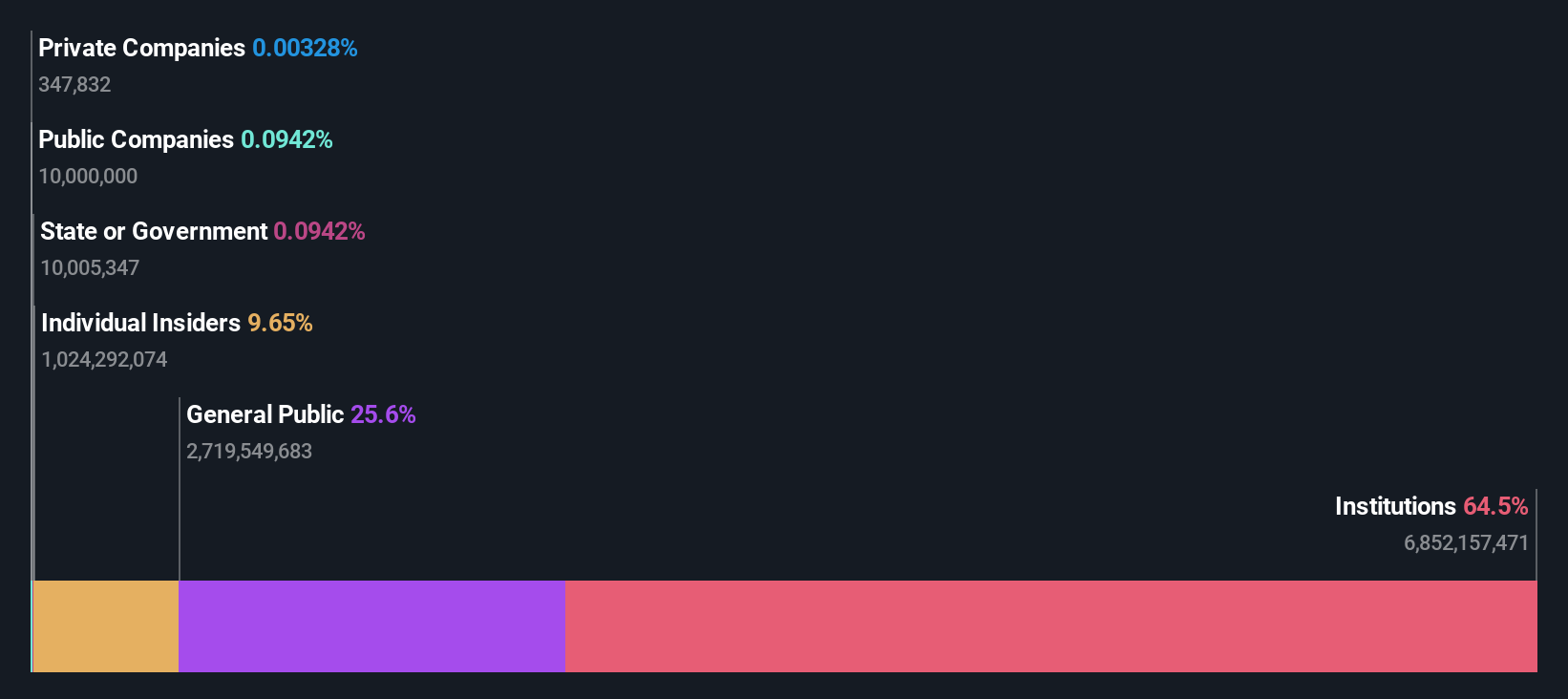

Amazon.com (NasdaqGS:AMZN)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Amazon.com, Inc. ist ein globaler Online-Einzelhändler und bietet Werbe- und Abonnementdienste über digitale und physische Ladenformate an, mit einer Marktkapitalisierung von etwa 1,97 Billionen US-Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens sind in drei Hauptsegmente unterteilt: Nordamerika mit einem Umsatz von 362,29 Milliarden US-Dollar, International mit 134,01 Milliarden US-Dollar und Amazon Web Services (AWS) mit 94,44 Milliarden US-Dollar.

Insider-Besitz: 10.8%

Amazon, ein bedeutender Akteur in Wachstumsunternehmen mit hohem Insiderbesitz, wird mit einem Abschlag von 40,6 % auf seinen geschätzten fairen Wert gehandelt. Während die Eigenkapitalrendite mit 18,1 % in drei Jahren voraussichtlich niedrig sein wird, wird für den gleichen Zeitraum ein jährliches Gewinnwachstum von 21,38 % prognostiziert, das über dem Durchschnitt des US-Marktes von 14,8 % liegt. Die jüngsten Innovationen von Amazon Business zielen darauf ab, die Beschaffungsprozesse großer Unternehmen durch neue Technologiefunktionen und Systemintegrationen zu optimieren und die Effizienz und Benutzerfreundlichkeit in mehreren Ländern zu verbessern.

- Klicken Sie hier, um die Nuancen von Amazon.com mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Amazon.com-Aktie hin.

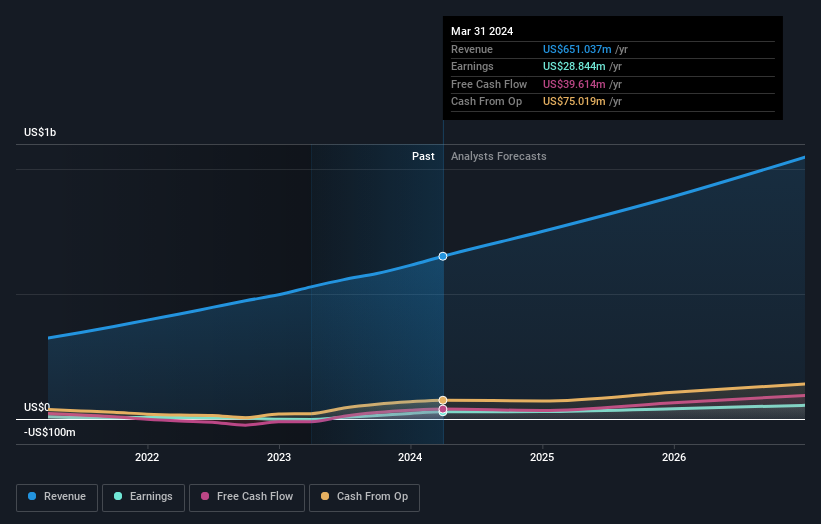

Paymentus-Beteiligungen (NYSE:PAY)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Paymentus Holdings, Inc. ist ein weltweit tätiges Unternehmen, das Cloud-basierte Technologien und Lösungen für die Bezahlung von Rechnungen anbietet und eine Marktkapitalisierung von ca. 2,32 Mrd. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 651,04 Mio. $ hauptsächlich durch Dienstleistungen für Finanzunternehmen.

Insider-Besitz: 17.6%

Paymentus Holdings, ein Anwärter im Sektor der Wachstumsunternehmen mit hohem Insiderbesitz, hat eine vielversprechende finanzielle Leistung gezeigt. Kürzlich prognostizierte das Unternehmen für das zweite Quartal einen Umsatz zwischen 178 und 183 Millionen US-Dollar, und die Umsatzprognosen für das Gesamtjahr lassen Zahlen zwischen 737 und 755 Millionen US-Dollar erwarten. Trotz einer bescheidenen Eigenkapitalrentabilitätsprognose von 13,5 % in drei Jahren verzeichnet Paymentus ein robustes Gewinnwachstum von 21,61 % jährlich und übertrifft damit den US-Marktdurchschnitt von 14,8 %. Darüber hinaus gab es in den letzten drei Monaten nur wenige Insidertransaktionen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Paymentus Holdings in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier zeigt, dass Paymentus Holdings möglicherweise überbewertet ist.

Machen Sie es möglich

- Entdecken Sie hier die vollständige Liste der 185 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.