Advertisement

Netflix - Die Bullish- und Bearish-Narrativs

Richard Bowman

Rezensiert von Michael Paige, Bailey Pemberton

Wichtige Einblicke:

- Die enorme Größe von Netflix und die zunehmende Anzahl einzigartiger geistiger Eigentumsrechte sind Stärken, die dazu beitragen, dass die Aktie von den Analysten starke Gewinnwachstumserwartungen erhält.

- Netflix sieht sich einem starken Wettbewerb durch neue Marktteilnehmer ausgesetzt, und einige Märkte sind ziemlich gesättigt.

- Ihre Erwartungen in Bezug auf das Ergebnis von Netflix' Passwort-Crackdown, die werbegestützten Pläne und die operative Hebelwirkung werden die Fair-Value-Schätzung der Aktie stark beeinflussen.

Video: Netflix - die bullishen und bearishen Narrative.

Überblick

Netflix (NASDAQ:NFLX) ist ein bekanntes Unternehmen und die meisten Menschen haben eine ziemlich gute Vorstellung von seinem Geschäftsmodell. Um Ihnen eine kurze Zusammenfassung zu geben: Die Plattform bietet Verbrauchern gegen eine monatliche Gebühr einen Film- und TV-Streaming-Dienst an.

Die monatlichen Gebühren liegen in verschiedenen Ländern zwischen 3,60 $ und 19 $ für das Basisabonnement und bis zu 27 $ für das Premiumabonnement. Die durchschnittlichen Einnahmen pro Nutzer liegen weltweit bei 11,70 $ pro Monat.

Netflix begann 2010 mit der Produktion eigener Inhalte und sein jährliches Budget für Inhalte wuchs bis 2020 auf 17 Milliarden Dollar. Das Unternehmen hält dieses Budget nun konstant, so dass mehr neue Einnahmen in die Gewinnzone fließen können.

Stärken und Wettbewerbsvorteile

Werfen wir nun einen Blick auf die aktuellen Stärken von Netflix. Netflix hat 3 wesentliche Stärken, die hervorstechen:

- Seine enorme Größe ,

- starke erwartete Gewinnwachstumsraten ,

- Einzigartiges geistiges Eigentum

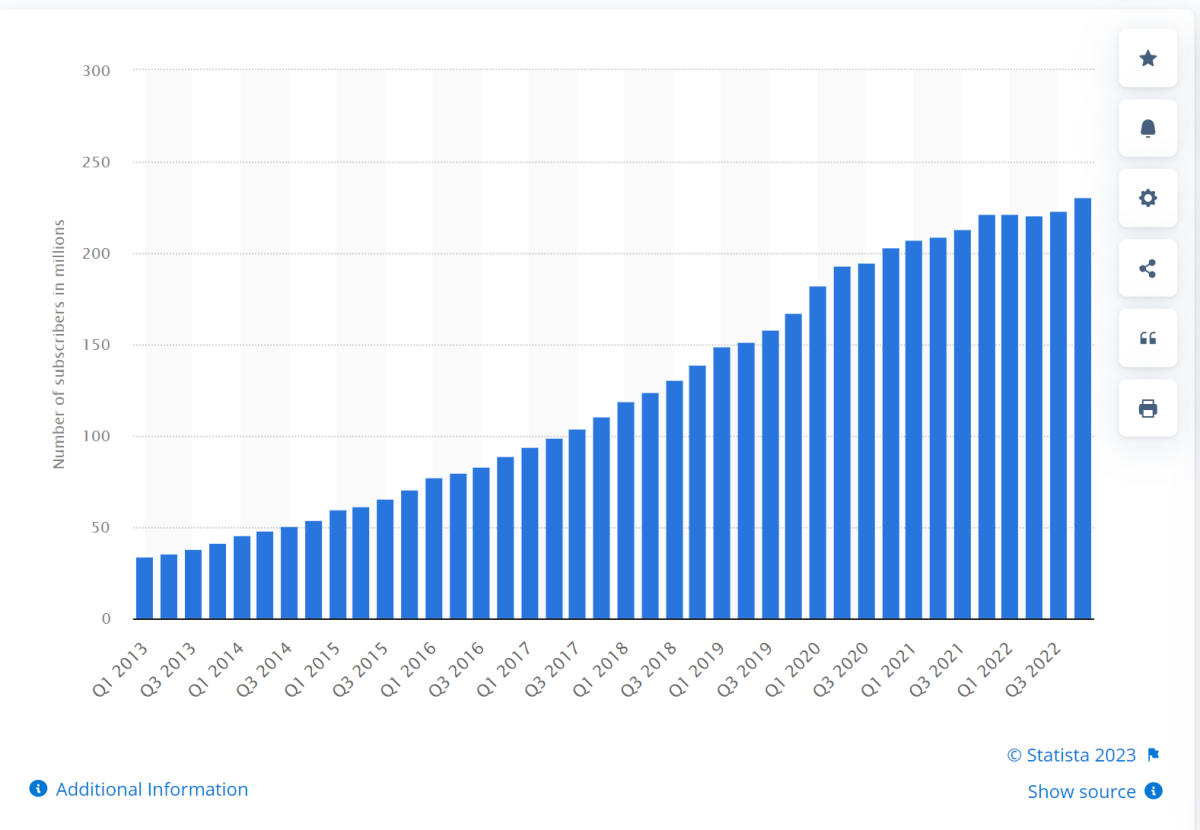

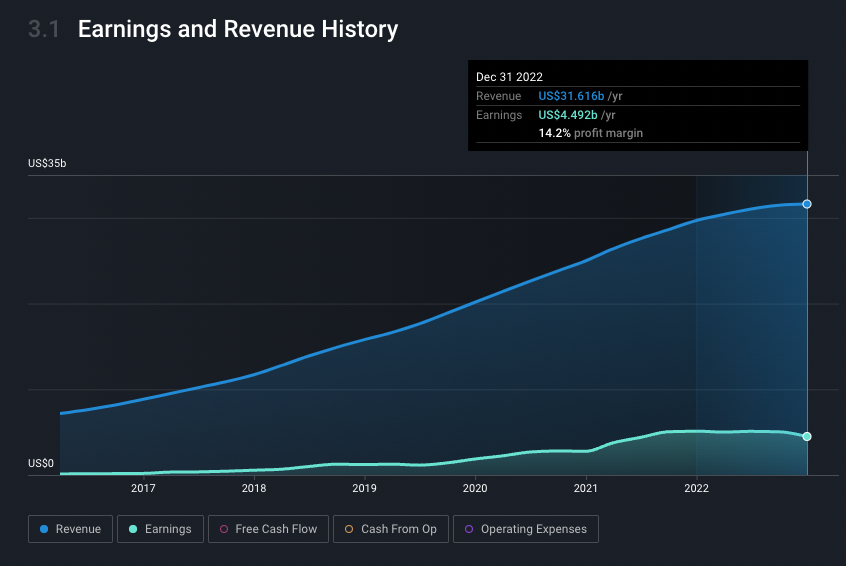

Erstens ist eine der Hauptstärken von Netflix seine enorme Größe. Die Zahl der Abonnenten hat inzwischen weltweit 223 Millionen überschritten, und das Unternehmen erwirtschaftet mit ihnen jährliche Einnahmen von 31 Milliarden Dollar.

Das Unternehmen ist jetzt an einem Punkt angelangt, an dem es in der Lage sein sollte, sein Budget für Inhalte konstant bei etwa 17 Mrd. USD pro Jahr zu halten, so dass sich künftige Einnahmeerhöhungen in der Bilanz niederschlagen sollten. Dies ist auch ein Wettbewerbsvorteil, da nur wenige Unternehmen so viele neue Inhalte rentabel produzieren können wie Netflix.

Unternehmen wie Disney und Amazon können zwar auch ihre eigenen Inhalte finanzieren, selbst wenn diese unrentabel sind, aber sie werden Mittel aus anderen Geschäftsbereichen verwenden, um das Nutzerwachstum in ihren Streaming-Segmenten zu fördern. Netflix ist also ein reines Medienunternehmen, das seine Ausgaben für Inhalte auf einer nachhaltigeren und profitableren Basis tätigt, da es nun eine gewisse Größe erreicht hat.

Die zweite Stärke liegt im Hinblick auf das künftige Gewinnwachstum, das recht gut aussieht. Aus dem Unternehmensbericht von Simply Wall Street geht hervor, dass für NFLX ein durchschnittliches jährliches Gewinnwachstum von 17 % erwartet wird , was über dem Marktwachstum von 14 % liegt, aber unter dem der Unterhaltungsbranche von 28 % pro Jahr.

Während die Einnahmen von NFLX in den letzten 5 Jahren um 22 % pro Jahr gestiegen sind, verlangsamt sich dieses Wachstum nun.

Netflix hat bis 2018 kaum Gewinne erwirtschaftet, da sich das Unternehmen ausschließlich auf das Wachstum der Abonnentenbasis und der Einnahmen konzentrierte, um eine Größenordnung zu erreichen. Seitdem sind die Ausgaben, die hauptsächlich für Inhalte getätigt werden, viel langsamer gestiegen als das Umsatzwachstum. Dies führte zu einem jährlichen Gewinnwachstum von mehr als 35 % zwischen 2018 und 2021, und die Nettomarge stieg auf rund 15 %.

Auch dies ist der Vorteil einer so großen Nutzerbasis: Die Inhaltskosten pro Nutzer sinken mit jedem neuen Nutzer, und jeder überschüssige Dollar fließt in die Gewinnzone.

Und schließlich wird der einzigartige Inhalt zu einer Stärke, nachdem er in den Anfangstagen eine Schwäche war. Als Netflix noch Lizenzen für die Inhalte anderer Anbieter vergab, war das Unternehmen entweder Preiserhöhungen ausgeliefert oder der Eigentümer der Inhalte verlängerte den Vertrag nicht und zog die Inhalte ganz von Netflix ab.

Heutzutage verfügt Netflix jedoch über Tausende von Netflix-Originalen auf internationaler Ebene, die dem Unternehmen einen ähnlichen Vorteil verschaffen wie etablierten Akteuren wie Disney, nämlich einzigartige Inhalte, die man nirgendwo anders findet.

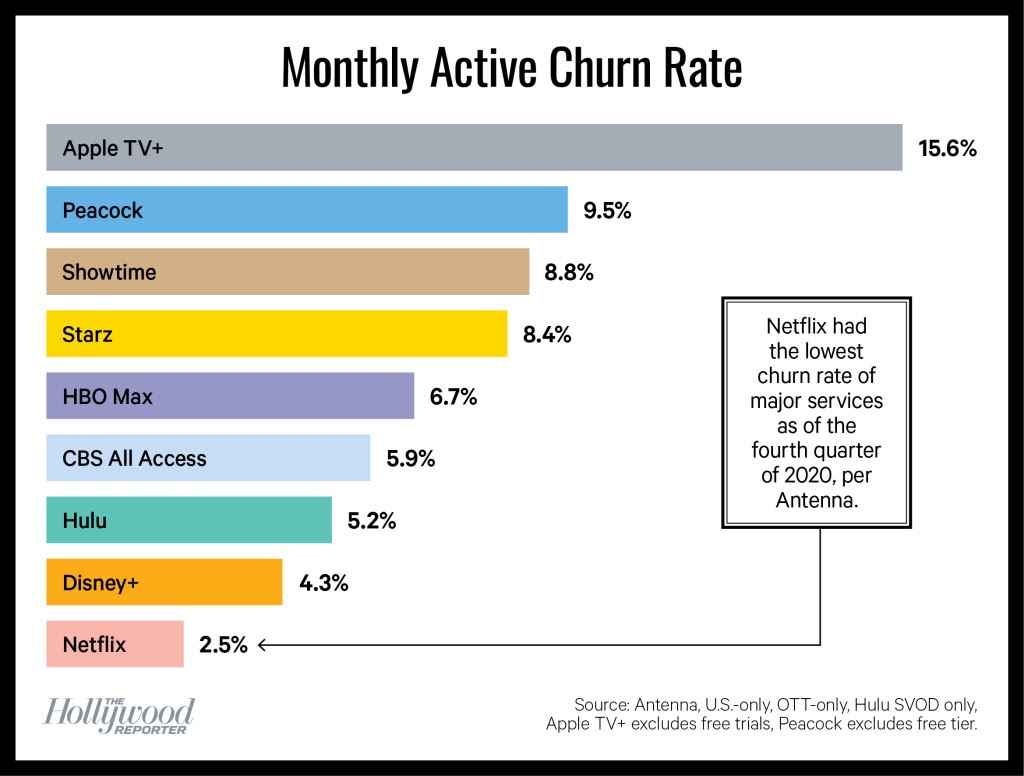

Der Beweis dafür ist, dass alle paar Monate ein Netflix-Original in den Nachrichten Wellen schlägt und die Streaming-Plattform eine der niedrigsten Abwanderungsraten in der Branche aufweist.

Quelle:

Der Hollywood Reporter

Quelle:

Der Hollywood Reporter

Hinzu kommt die Tatsache, dass Streaming-Dienste eine relativ preiswerte Form der Unterhaltung sind, so dass das Wertangebot aus Sicht der Nutzer ziemlich überzeugend ist.

Zwar konkurriert Netflix mit Konkurrenten wie Disney und Amazon Prime, die günstigere Basistarife anbieten und über einige einzigartige IP verfügen, doch ist das Wertversprechen eines Netflix-Monatstarifs im Vergleich zu Spielen, Kinobesuchen oder sogar einem Restaurantbesuch sehr überzeugend.

Schwachstellen und Risiken

Lassen Sie uns nun über die Risiken sprechen. Der Unternehmensbericht von Simply Wall St. zeigt keine unmittelbaren roten Fahnen in Bezug auf die Finanzen auf, aber Netflix steht sicherlich vor einigen Herausforderungen. Insbesondere hat sich der Wettbewerb verschärft, und einige Märkte sind inzwischen gesättigt.

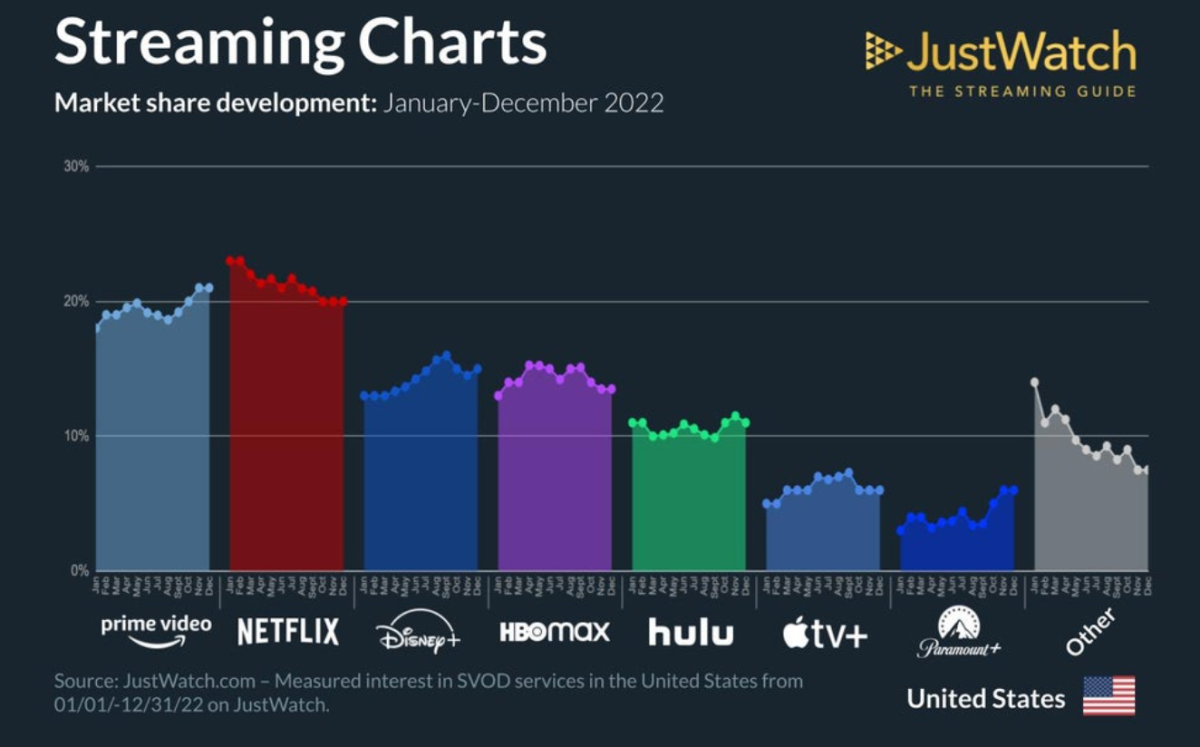

Bis vor einigen Jahren hatte Netflix nur wenige direkte Konkurrenten, und es gelang dem Unternehmen problemlos, Kunden von linearen Netzen abzuwerben. Das hat sich mit der Einführung von Dutzenden neuer Streaming-Dienste auf der ganzen Welt geändert. Die Hauptkonkurrenten von Netflix sind Disney und Amazon Prime Video, gefolgt von HBO Max und Hulu, das lustigerweise ebenfalls zu Disney gehört.

Eine aktuelle Studie von JustWatch zeigt, dass Amazon und Disney im Jahr 2022 in den USA an Zuschauern gewinnen, während Netflix Marktanteile verliert. Das liegt zum einen an den vielen anderen verfügbaren Optionen und zum anderen daran, dass so viele Haushalte bereits ein Netflix-Konto haben. Dabei ist zu bedenken, dass viele Haushalte mehrere Streaming-Konten haben. Wenn also Wettbewerber Nutzer hinzugewinnen, verliert Netflix sie nicht unbedingt 1:1.

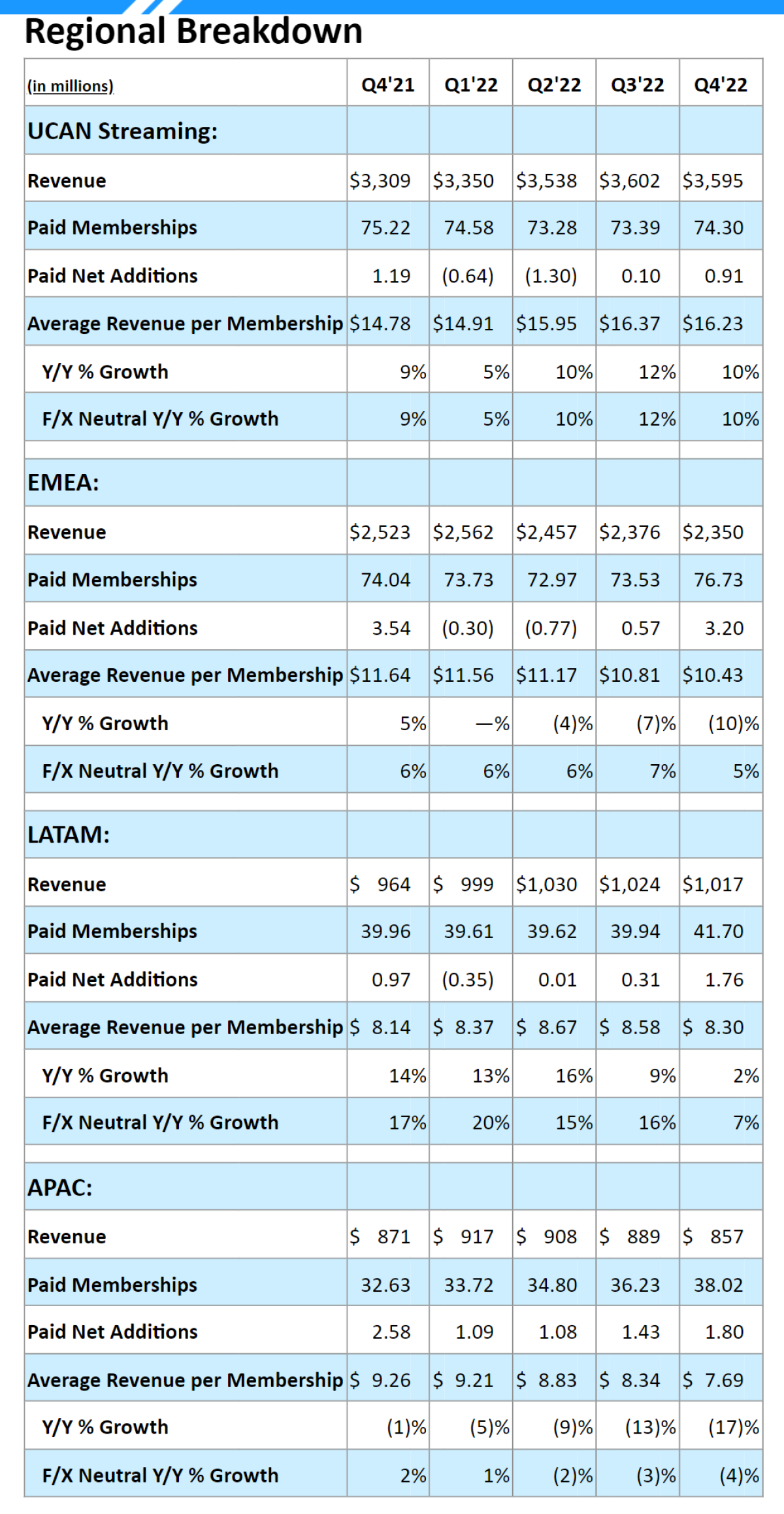

Ein Blick auf die Abonnentenzahlen aus dem Bericht für das vierte Quartal 2022 zeigt, dass die Gesamtzahl der Mitglieder in Nordamerika im Vergleich zum Vorjahr weiterhin rückläufig ist, obwohl sie im vierten Quartal gestiegen ist.

In den Märkten Europas, des Nahen Ostens, Afrikas und Lateinamerikas stiegen die Abonnentenzahlen um etwa 4 %. Die einzige Region, in der ein echtes Wachstum zu verzeichnen ist, ist Asien, allerdings ist der durchschnittliche Umsatz pro Nutzer in dieser Region rückläufig. Dies ist teilweise auf den starken USD im Jahr 2022 zurückzuführen, aber auch bei konstanten Wechselkursen sank der Umsatz pro Nutzer.

Das bullische NFLX-Narrativ und die Bewertung

Nachdem wir uns nun einige der Stärken und Schwächen angesehen haben, wollen wir uns die aktuelle Bewertung ansehen, was die Analysten von dem Unternehmen erwarten und welche Argumente diese Erwartungen untermauern.

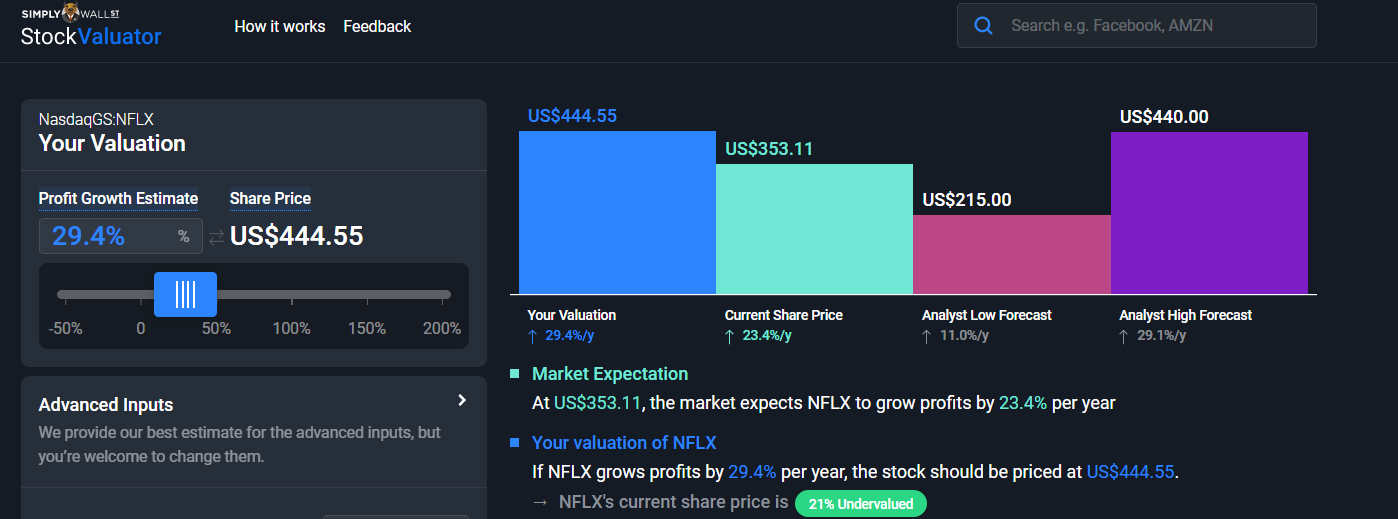

Der derzeitige Aktienkurs von 365 $ impliziert, dass der Markt in den nächsten Jahren ein Gewinnwachstum von etwa 24 % pro Jahr erwartet. Dabei werden natürlich bestimmte Annahmen über Abzinsungssätze, Wachstumsjahre usw. zugrunde gelegt, die Sie auf der linken Seite sehen können, auf die wir hier aber nicht im Einzelnen eingehen werden. Sie müssen nur wissen, dass Sie diese Annahmen ändern können, was sich auf die Bewertung auswirken wird!

Werfen wir also einen Blick auf die eher bullische Sichtweise und darauf, warum einige Analysten ein Gewinnwachstum von 29 % pro Jahr erwarten könnten.

Für die Hausse bei Netflix sprechen viele Katalysatoren, aber 3 der wichtigsten werden wir heute behandeln:

- Erfolgreiches Vorgehen gegen das Teilen von Passwörtern, um neue zahlende Nutzer zu gewinnen

- Erfolgreiche Einführung eines werbegestützten Plans zur Erhöhung der Abonnentenzahl

- Stabilisierung der Kosten für Inhalte und Erzielung einer operativen Hebelwirkung, was ein schnelleres Gewinnwachstum bedeutet.

Die bullische Sichtweise auf den ersten Katalysator würde davon ausgehen, dass Netflix' Vorstoß, gegen die gemeinsame Nutzung von Passwörtern vorzugehen, sich nicht negativ auf die Abonnentenzahlen auswirkt, sondern im Gegenteil die Zahl der zahlenden Abonnenten und damit die Einnahmen erhöht. Nutzer, die bisher mit dem Log-in einer anderen Person auskamen, werden dazu gedrängt, selbst ein zahlendes Abonnement zu werden.

Der zweite Katalysator ist das Ergebnis der werbefinanzierten Abonnements. Bullische Schätzungen gehen davon aus, dass es viele Menschen gibt, die ein Netflix-Abonnement in Betracht ziehen würden, wenn es billiger wäre, und dass diese Art von Nutzern bereit ist, für den günstigeren Preis Werbung zu schalten. Man geht also davon aus, dass Netflix diese Leute akquirieren kann.

In dem Maße, in dem die Zahl der Abonnenten, die sich für diesen Tarif entscheiden, steigt, könnte die Plattform für Werbetreibende attraktiver werden, was zu höheren Einnahmen pro Nutzer und lukrativen Werbeverträgen führen würde - d. h., es könnte einen Kompensations-Effekt geben.

Optimistische Analysten sind auch der Meinung, dass es Platz für mehrere Streaming-Dienste gibt und dass die Verbraucher letztendlich gerne mehr als nur einen Dienst abonnieren werden.

Der dritte Katalysator ist die Kostenkontrolle. Wenn es dem Unternehmen gelingt, die Kosten unter Kontrolle zu halten, werden sich kleine Umsatzsteigerungen in wesentlich größeren Gewinn- und Cashflow-Steigerungen niederschlagen, so dass die Umsätze nicht mit historischen Raten steigen müssen, um ein signifikantes Gewinnwachstum zu erzielen.

Wenn Sie die oben genannten Katalysatoren für wahrscheinlich und diese Darstellung für vernünftig halten, dann könnte das damit einhergehende Gewinnwachstum von 29 % Sinn machen, und daher könnte Ihnen das höchste Kursziel der Analysten von 440 $ fair erscheinen.

Allerdings liegt es nur etwa 21 % über dem aktuellen Kurs, so dass die Sicherheitsspanne möglicherweise nicht ausreicht.

Das bärische NFLX-Narrativ und die Bewertungen

Was die eher bearishen Narrative angeht, so gibt es wieder einige Katalysatoren, die diese Perspektive vorantreiben, aber die drei wichtigsten sind die gleichen wie die, die ich zuvor erwähnt habe, aber mit entgegengesetzten Ergebnissen:

- Das harte Vorgehen gegen die gemeinsame Nutzung von Passwörtern führt nicht zu neuen Nutzern, so dass der Umsatz nicht oder zumindest nicht so schnell wie erwartet wächst.

- Die werbefinanzierten Pläne führen nicht zu neuen Abonnements, was wiederum bedeutet, dass das Umsatzwachstum geringer ist oder stagniert.

- Und schließlich steigen die Kosten für Inhalte im Verhältnis zu den Einnahmen weiter an, und die operative Hebelwirkung wird nicht erreicht, was bedeutet, dass die Gewinne nicht so schnell wachsen wie erwartet.

Die übergreifende pessimistische Sichtweise ist im Grunde, dass die Branche inzwischen sehr ausgereift und wettbewerbsfähig ist und Netflix nicht in der Lage sein wird, seine Einnahmen zu steigern, ohne die Ausgaben in entsprechendem Umfang zu erhöhen. Das würde bedeuten, dass die Erträge langsam oder gar nicht steigen würden und das Unternehmen nicht in der Lage wäre, in die aktuelle Bewertung hineinzuwachsen.

Wenn Sie dieses Szenario für wahrscheinlicher halten, dann könnte die Gewinnwachstumsrate von 11 % für Sie Sinn machen, und Ihre Schätzung des fairen Wertes würde deutlich unter dem aktuellen Aktienkurs liegen. In diesem Fall könnte das Kursziel der Analysten von 215 $ für Sie sinnvoll sein, und dieser Preis liegt 62 % unter dem aktuellen Kurs, so dass die Aktie auf dieser Grundlage recht unattraktiv erscheinen würde.

Wie Sie Ihre eigene Geschichte und Bewertung für NFLX erstellen können

Abschließend möchte ich darauf hinweisen, dass Sie bei Ihren Überlegungen zu NFLX das gesamte Spektrum berücksichtigen sollten und nicht nur ein binäres Gut oder Schlecht. Wir haben die potenziellen Hausse- und Baisse-Fälle für Netflix skizziert, aber das sind nur die möglichen Ränder des Spektrums, mit vielen Möglichkeiten in der Mitte.

Es ist durchaus möglich, dass ein Ergebnis in der Mitte eintritt, bei dem beispielsweise 1 oder 2 der drei genannten Katalysatoren erfolgreich sind. Darüber hinaus kann das Ausmaß, in dem jeder dieser Katalysatoren erfolgreich ist oder nicht, sehr unterschiedlich sein.

Fragen Sie sich also selbst:

-

Glaube ich, dass die Initiative zum Aufspüren von Passwörtern erfolgreich sein wird?

- Wenn ja, wie viele Nutzer könnten dadurch hinzukommen, und wenn nicht, wie nachteilig wirkt sich das auf die Teilnehmerzahl aus?

- Und je nach dieser Antwort, wie wird sich das auf die Einnahmen von NFLX auswirken?

- Wenn ja, wie viele Nutzer könnten dadurch hinzukommen, und wenn nicht, wie nachteilig wirkt sich das auf die Teilnehmerzahl aus?

-

Glaube ich, dass die werbegestützten Pläne erfolgreich sein werden?

- Wenn ja, wie viele Nutzer könnten dadurch hinzukommen, und wenn nicht, wie viele Nutzer könnten verloren gehen?

- Und je nach dieser Antwort, wie wird sich das auf die Einnahmen auswirken?

- Wenn ja, wie viele Nutzer könnten dadurch hinzukommen, und wenn nicht, wie viele Nutzer könnten verloren gehen?

-

Und schließlich: Glaube ich, dass Netflix die Kosten für seine Inhalte im Griff behalten kann?

- Wenn ja, erhöht dies die Gewinnspanne von Netflix? Wenn nicht, werden die Gewinnspannen dadurch verringert?

- Wie wirkt sich das auf der Grundlage dieser Antwort auf das künftige Gewinnwachstum aus?

- Wenn ja, erhöht dies die Gewinnspanne von Netflix? Wenn nicht, werden die Gewinnspannen dadurch verringert?

Wenn Sie über die Antworten auf diese Fragen nachdenken, werden Sie feststellen, dass Sie begonnen haben, Ihre eigene Geschichte zu formulieren, die Sie dann als Grundlage für eine Bewertung der Aktie verwenden können. Ihre Überzeugungen bezüglich der Ergebnisse dieser Katalysatoren werden Ihnen helfen, eine Vorstellung von Inputs wie Gewinnwachstumsschätzungen zu bekommen, die Ihre persönliche Bewertung des Unternehmens verändern werden.

Wichtig ist dabei, dass Sie sich ein Bild davon machen, was Ihrer Meinung nach passieren wird, und dann zu IHRER eigenen Bewertung und Schlussfolgerung kommen.

Wenn Sie auf den Link in der Beschreibung klicken, gelangen Sie zum Simply Wall Street-Bericht für Netflix , der viele der gerade behandelten Informationen und noch mehr enthält. Sie können auch die Notizfunktion des Berichts nutzen, um Ihre eigene Bewertung der Aktie zu erstellen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Netflix unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung . Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

Simply Wall St-Analyst Richard Bowman und Simply Wall St haben keine Position in einem der genannten Unternehmen. Dieser Artikel ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analysen möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigen.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Über NasdaqGS:NFLX

Advertisement