Advertisement

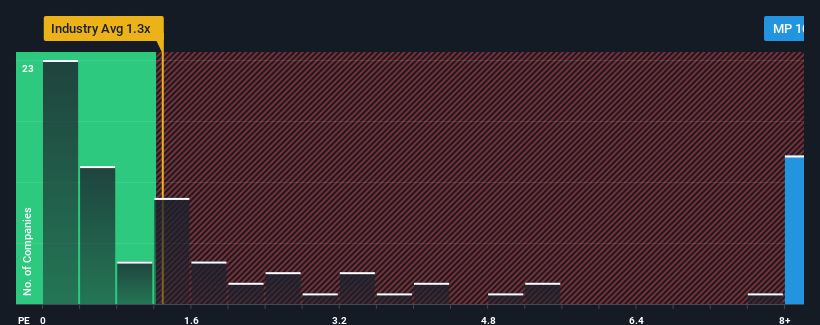

Wenn fast die Hälfte der Unternehmen in der Metall- und Bergbaubranche in den Vereinigten Staaten ein Kurs-Umsatz-Verhältnis (oder "KGV") von weniger als 1,3 aufweisen, könnte man MP Materials Corp.(NYSE:MP) mit seinem 10-fachen KGV als eine Aktie betrachten, die man komplett meiden sollte. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das stark erhöhte KGV gibt.

Sehen Sie sich unsere letzte Analyse für MP Materials an

Wie sieht die jüngste Performance von MP Materials aus?

In letzter Zeit lief es für MP Materials nicht gut, da die Umsätze des Unternehmens schneller als bei den meisten anderen Unternehmen zurückgegangen sind. Es könnte sein, dass viele erwarten, dass sich die schlechte Umsatzentwicklung deutlich erholen wird, was das Kurs-Gewinn-Verhältnis vor dem Zusammenbruch bewahrt hat. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Möchten Sie herausfinden, wie die Analysten die Zukunft von MP Materials im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Was sagen uns die Umsatzwachstumsmetriken über das hohe KGV?

Ein so hohes Kurs-Gewinn-Verhältnis wie das von MP Materials ist nur dann wirklich angenehm, wenn das Wachstum des Unternehmens auf dem besten Weg ist, die Branche deutlich zu übertreffen.

Bei der Durchsicht der Finanzzahlen des letzten Jahres mussten wir mit Enttäuschung feststellen, dass die Einnahmen des Unternehmens um 52 % zurückgegangen sind. Dennoch ist es bewundernswert, dass die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 89 % gestiegen sind, ungeachtet der letzten 12 Monate. Auch wenn es eine holprige Fahrt war, kann man doch sagen, dass das Umsatzwachstum in letzter Zeit mehr als angemessen für das Unternehmen war.

Was die Aussichten betrifft, so dürften die acht Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein jährliches Wachstum von 43 % prognostizieren. Das ist deutlich weniger als die 400 % Wachstum pro Jahr, die für die Branche insgesamt prognostiziert werden.

In Anbetracht dessen ist es unserer Meinung nach nicht sinnvoll, dass das Kurs-Gewinn-Verhältnis von MP Materials höher ist als das seiner Branchenkollegen. Es scheint, dass die meisten Anleger auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Es ist gut möglich, dass sich diese Aktionäre auf künftige Enttäuschungen einstellen, wenn das KGV auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das letzte Wort

Im Allgemeinen ziehen wir es vor, das Kurs-Umsatz-Verhältnis nur dann zu verwenden, wenn es darum geht festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Es ist überraschend, dass MP Materials zu einem so hohen Kurs-Umsatz-Verhältnis gehandelt wird, da die Umsatzprognosen nicht gerade rosig aussehen. Die Schwäche der Umsatzprognose des Unternehmens ist kein gutes Zeichen für das hohe Kurs-Gewinn-Verhältnis, das sinken könnte, wenn sich die Umsatzstimmung nicht verbessert. Bei diesen Kursen sollten die Anleger vorsichtig bleiben, insbesondere wenn sich die Lage nicht bessert.

Vergessen Sie nicht, dass es auch andere Risiken geben kann. Wir haben zum Beispiel 2 Warnzeichen für MP Materials identifiziert ( 1 ist besorgniserregend), auf die Sie achten sollten.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von MP Materials ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MP Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:MP

Advertisement