Advertisement

Ist der Kursrückgang der Progressive-Aktie eine Chance für Anleger im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob die Aktie von Progressive im Moment wirklich ein guter Kauf ist? Bei all dem Marktlärm muss man sich den wahren Wert hinter dem Kurs genauer ansehen.

- Zwar sind die Aktien seit Jahresbeginn um 5,7 % und im letzten Jahr um 12,9 % gesunken, doch haben längerfristig orientierte Anleger immer noch hervorragende Renditen erzielt, z. B. fast 80 % über drei Jahre und beeindruckende 187,5 % über fünf Jahre.

- In letzter Zeit hat sich der Aktienkurs von Progressive als Reaktion auf die Schlagzeilen der Branche über Veränderungen bei den Versicherungsprämien und sich entwickelnde Risikomodelle bewegt. Marktbeobachter beobachten aufmerksam, wie sich Versicherer wie Progressive an veränderte Wettermuster und regulatorische Aktualisierungen anpassen, was zu einer anhaltenden Diskussion über Risiken und Preisgestaltungsmöglichkeiten führt.

- Das Unternehmen wird derzeit mit 3 von 6 Punkten bewertet, es gibt also eine Menge zu entdecken. Wir werden nicht nur die bekannten Bewertungsinstrumente durchgehen, sondern am Ende dieses Artikels auch auf einen aufschlussreicheren Ansatz eingehen.

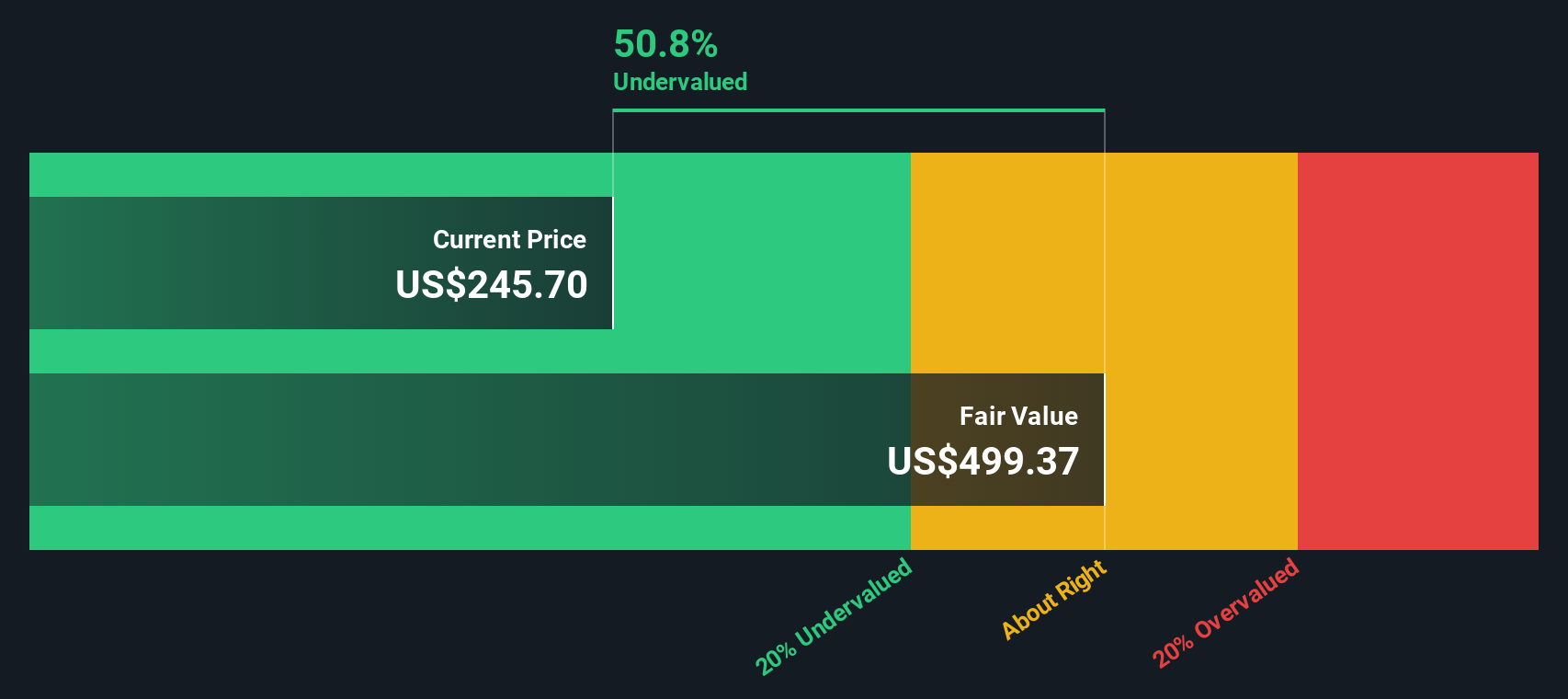

Ansatz 1: Progressive Excess Returns Analyse

Das Excess-Returns-Modell bewertet, wie effizient Progressive Gewinne über den erforderlichen Kapitalkosten erwirtschaftet, und misst, wie gut das Management die Mittel der Aktionäre in Wert umsetzt. Es geht über den einfachen Buchwert hinaus und konzentriert sich auf das Ertragspotenzial und die Effizienz.

Für Progressive sprechen die Zahlen eine beeindruckende Sprache. Der aktuelle Buchwert des Unternehmens liegt bei 60,49 $ pro Aktie, wobei der Gewinn pro Aktie (EPS) laut den Prognosen von 12 Analysten auf 20,37 $ geschätzt wird. Die durchschnittliche Eigenkapitalrendite liegt bei starken 28,08 %, während die Eigenkapitalkosten bei 5,04 $ pro Aktie liegen. Das bedeutet, dass Progressive eine Überschussrendite von 15,32 $ pro Aktie erzielen dürfte, die deutlich über den Kapitalkosten liegt. Für die Zukunft wird ein Anstieg des stabilen Buchwerts auf 72,53 $ je Aktie prognostiziert, basierend auf den zukünftigen Schätzungen von 11 Analysten.

Insgesamt errechnet das Modell einen inneren Wert, der 53,4 % über dem aktuellen Aktienkurs liegt. Dies deutet darauf hin, dass die Aktie nach dieser Methodik deutlich unterbewertet ist. Für Anleger, die eine effiziente Kapitalallokation und Wertschöpfung anstreben, sind diese Kennziffern überzeugend.

Ergebnis: UNTERBETEILIGT

Unsere Excess-Returns-Analyse legt nahe, dass Progressive um 53,4% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 921 weitere unterbewertete Aktien auf Basis des Cashflows.

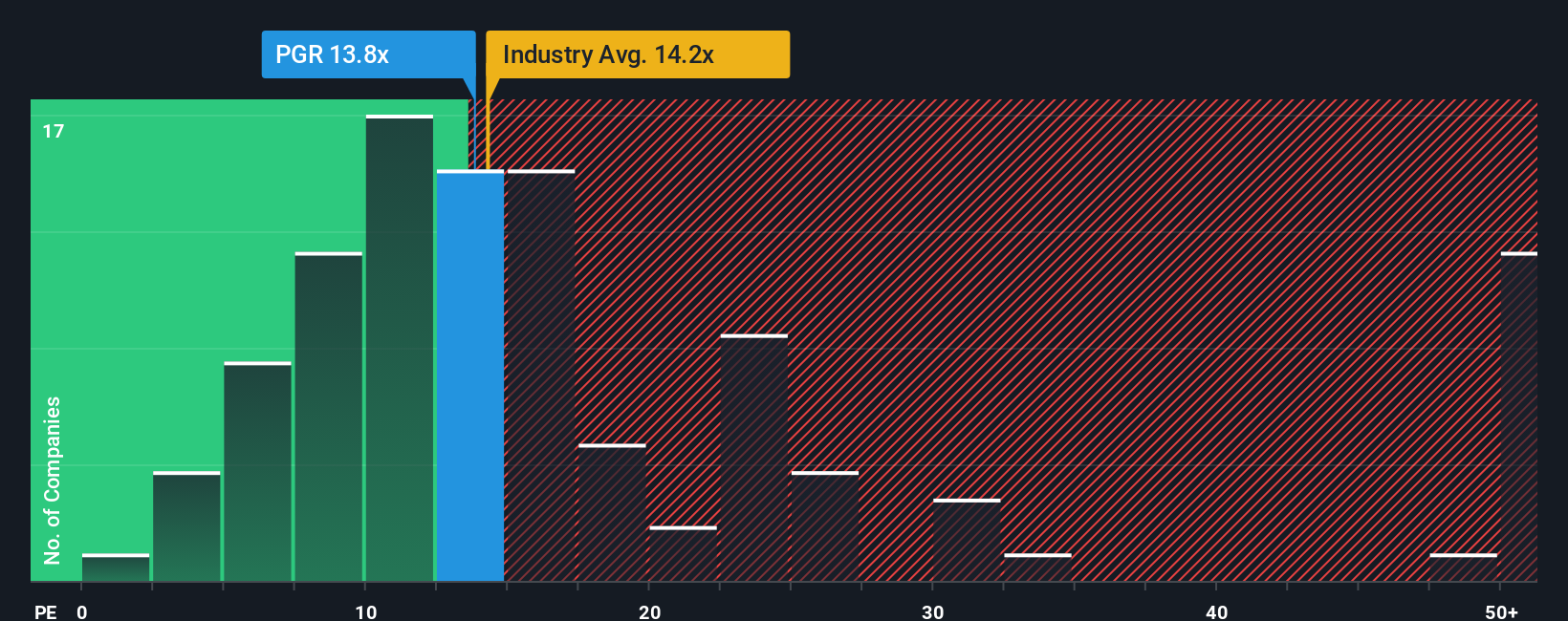

Ansatz 2: Progressive Kurs vs. Gewinn

Für profitable Unternehmen wie Progressive ist das Kurs-Gewinn-Verhältnis (KGV) ein beliebtes Bewertungsinstrument, da es schnell zeigt, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Das KGV ist besonders nützlich, wenn man Unternehmen vergleicht, die regelmäßig positive Gewinne erwirtschaften, da es Unterschiede in den Erwartungen der Anleger und den wahrgenommenen Risiken aufzeigt.

Die Wachstumsaussichten und das Risikoprofil eines Unternehmens haben einen großen Einfluss darauf, was als "faires" KGV angesehen wird. Rasch expandierende Unternehmen mit verlässlichen Erträgen weisen in der Regel höhere KGVs auf, während Unternehmen, die mit Ertragsunsicherheiten oder Branchenrisiken konfrontiert sind, mit Abschlägen gehandelt werden. Das aktuelle KGV von Progressive liegt bei 12,4x, verglichen mit dem durchschnittlichen KGV der Wettbewerber von 9,6x und dem der gesamten Versicherungsbranche von 13,2x.

Das von Simply Wall St entwickelte "Fair Ratio" geht bei der Analyse noch einen Schritt weiter. Anstatt Progressive einfach mit dem Durchschnitt der Branche oder der Vergleichsunternehmen abzugleichen, werden Wachstum, Risiken, Gewinnspannen, Marktkapitalisierung und Brancheneinflüsse berücksichtigt, um eine individuellere Benchmark zu erhalten. Das "faire Verhältnis" für Progressive wird mit 10,8x berechnet. Diese Kennzahl bietet einen maßgeschneiderten Maßstab für den fairen Wert und liefert letztlich einen besseren Anhaltspunkt dafür, ob Progressive unter Berücksichtigung aller relevanten Unternehmensfaktoren attraktiv bewertet ist.

Das aktuelle KGV von Progressive liegt mit 12,4x leicht über dem fairen Verhältnis von 10,8x. Diese Differenz deutet darauf hin, dass die Aktie im Verhältnis zu den Fundamentaldaten leicht teuer ist, wenn auch nicht sehr hoch.

Fazit: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr progressives Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches, leistungsfähiges Instrument, mit dem Sie die Geschichte hinter den Zahlen erzählen können, Ihre Perspektive auf die Zukunft eines Unternehmens, einschließlich dessen, was Sie für einen fairen Wert halten, und Ihrer Annahmen für Umsatz, Gewinn und Gewinnspanne. Anstatt nur die Ergebnisse der Vergangenheit auszuwerten, verbinden Narratives die aktuelle Geschichte eines Unternehmens mit einer Finanzprognose und letztlich mit einer klaren Schätzung des fairen Wertes.

Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, stehen Narratives bereits für Sie bereit. Sie machen es einfacher als je zuvor, Ihre eigenen Einschätzungen mit denen von Marktexperten und anderen Anlegern zu vergleichen - und das alles an einem Ort. Narratives helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem sie Ihnen zeigen, wie der faire Wert im Vergleich zum aktuellen Kurs ist. Sie werden automatisch aktualisiert, wenn wichtige Nachrichten oder neue Ergebnisse eintreffen, so dass Sie der Zeit immer einen Schritt voraus sind.

Bei Progressive beispielsweise sehen einige Anleger die fortschrittlichen Datenanalysen und die Größe des Unternehmens als Grundlage für eine überdurchschnittliche Performance, was sie dazu veranlasst, einen fairen Wert von 344 USD pro Aktie anzusetzen, während andere, die sich auf die Risiken und Herausforderungen des Marktes konzentrieren, einen viel niedrigeren Wert von etwa 189 USD ansetzen, was deutlich macht, wie Ihre eigene Sichtweise Ihre Anlageentscheidung beeinflusst.

Glauben Sie, dass hinter der Geschichte von Progressive mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Progressive unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PGR

Advertisement