Advertisement

Bewertung von Progressive nach den jüngsten Technologie- und Preisänderungen bei einem wöchentlichen Zuwachs von 3,6

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob Progressive ein verstecktes Juwel ist oder ob der Preis in Ordnung ist? Damit sind Sie nicht allein, denn viele Anleger denken über den künftigen Wert des Unternehmens nach.

- Nach einem holprigen Jahresauftakt haben die Aktien von Progressive in der vergangenen Woche um 3,6 % zugelegt und damit die ansonsten leicht negative Kursentwicklung beendet. Die Aktie ist im bisherigen Jahresverlauf um 6,4 % und im letzten Jahr um 10,2 % gesunken. Über einen längeren Zeitraum betrachtet, waren die Aussichten des Unternehmens gut: Die Aktien stiegen in den letzten drei Jahren um 80,7 % und in den letzten fünf Jahren um 166,8 %.

- Die Nachrichten der letzten Zeit haben sich auf die strategischen Schritte von Progressive in der Versicherungslandschaft konzentriert, einschließlich der Einführung neuer Technologien und wettbewerbsfähiger Preisanpassungen. Diese Entwicklungen haben Diskussionen darüber ausgelöst, ob das Unternehmen in der Lage ist, sich schnell anzupassen und weiterhin überdurchschnittliche Leistungen zu erbringen, oder ob neue Risiken am Horizont auftauchen könnten.

- Was die Bewertung angeht, so erhält Progressive derzeit 3 von 6 Punkten auf unseren Unterbewertungstests. Wir werden aufschlüsseln, was jeder dieser Bewertungsansätze offenbart, und am Ende werden wir eine noch bessere Methode vorstellen, um den Lärm zu durchbrechen und zu verstehen, wo der faire Wert wirklich liegt.

Ansatz 1: Progressive Excess Returns Analyse

Das Excess-Returns-Modell bewertet die Fähigkeit eines Unternehmens, Renditen auf das investierte Kapital zu erwirtschaften, die über seinen Eigenkapitalkosten liegen. Einfach ausgedrückt: Es misst, wie viel zusätzlichen Gewinn Progressive mit jedem investierten Dollar erwirtschaftet, nachdem berücksichtigt wurde, was es das Unternehmen kostet, dieses Geld von den Aktionären zu beschaffen.

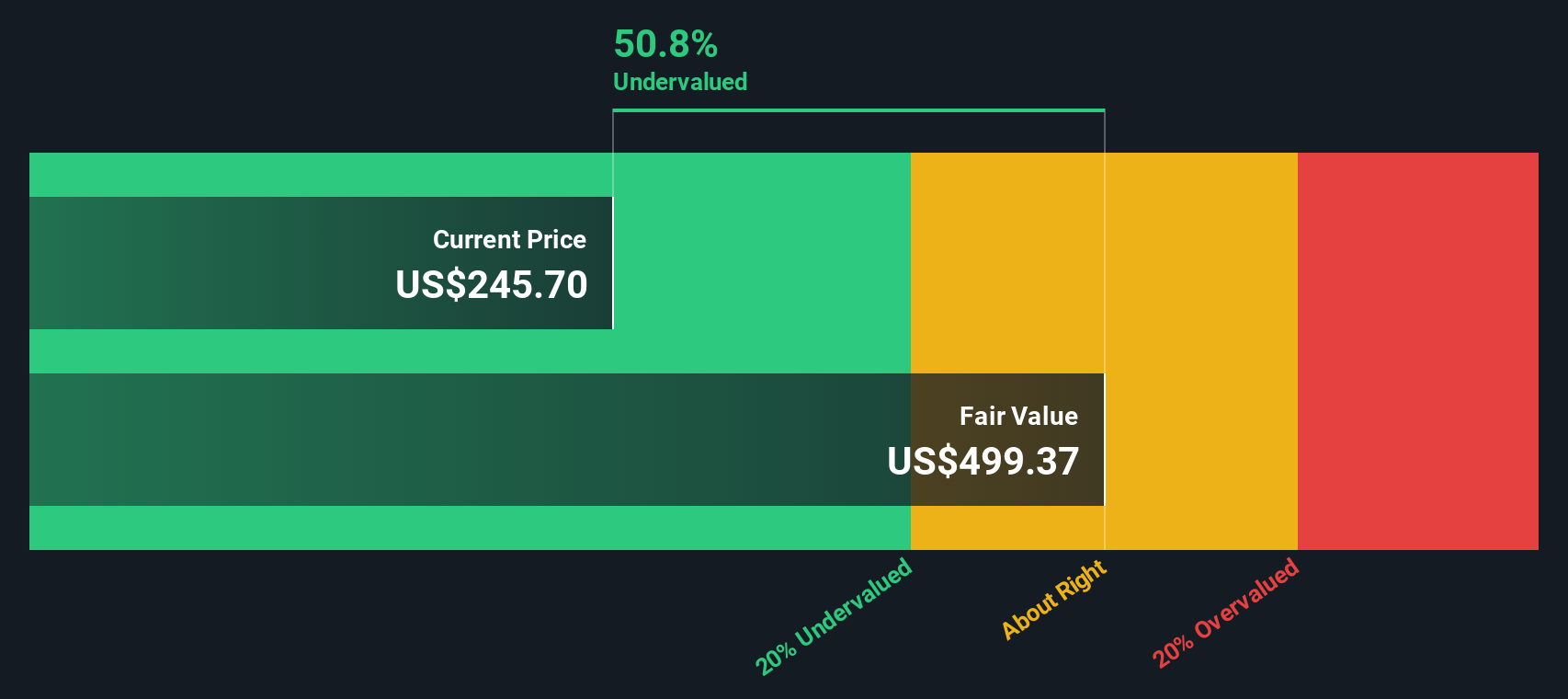

Bei Progressive liegt die durchschnittliche Eigenkapitalrendite bei beeindruckenden 27,54 % und damit weit über den Eigenkapitalkosten von 5,06 $ pro Aktie. Das Modell schätzt einen stabilen, langfristigen Buchwert von 72,69 $ pro Aktie (gemäß den Prognosen von 12 Analysten) und einen stabilen Gewinn pro Aktie von 20,02 $ (basierend auf den Prognosen von 13 Analysten). Die sich daraus ergebende Überschussrendite, d. h. der Wert, der über den Eigenkapitalkosten liegt, beträgt 14,96 $ pro Aktie.

Unter Verwendung dieser Eingaben errechnet das Modell der Überschussrendite einen inneren Wert von 477,55 $ pro Aktie. Angesichts des aktuellen Marktpreises deutet diese Analyse darauf hin, dass die Aktien von Progressive mit einem Abschlag von 52,8 % auf den inneren Wert gehandelt werden, was auf eine erhebliche Unterbewertung hindeutet.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Progressive um 52,8% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 878 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Progressive Kurs vs. Gewinn

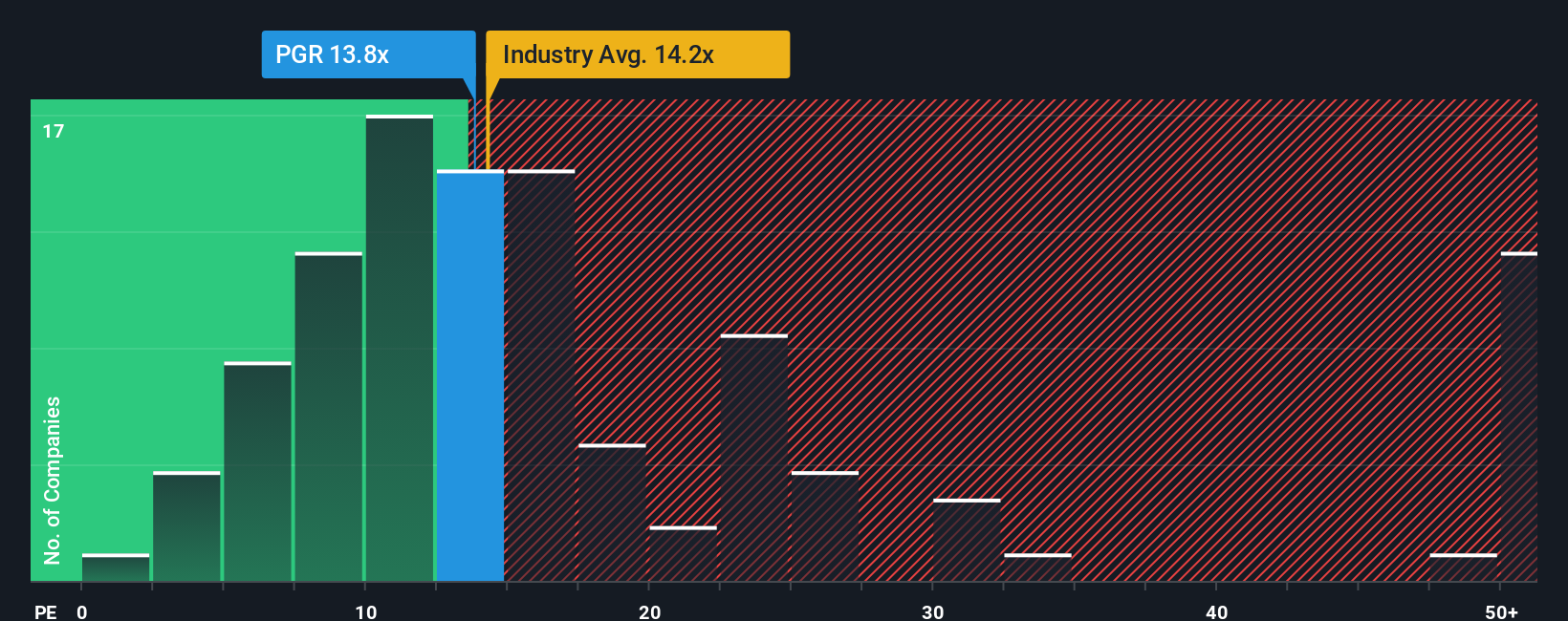

Bei profitablen Unternehmen wie Progressive gilt das Kurs-Gewinn-Verhältnis (KGV) weithin als das beste Bewertungsinstrument. Es gibt den Anlegern ein direktes Gefühl dafür, wie viel sie für jeden Dollar an Gewinn zahlen, was am besten für Unternehmen mit stabilen und beträchtlichen Gewinnen funktioniert.

Das "richtige" KGV kann variieren. Höhere Wachstumserwartungen oder ein geringeres wahrgenommenes Risiko können die Zahlung eines höheren Multiplikators rechtfertigen, während höhere Risiken oder ein langsameres Wachstum den Wert nach unten drücken können. Aus diesem Grund ist es wichtig, das KGV nicht isoliert zu betrachten, sondern es mit Branchenstandards und anderen Unternehmen zu vergleichen.

Progressive wird mit einem KGV von 12,33x gehandelt, was unter dem Durchschnitt der Versicherungsbranche von 13,36x liegt und auch den Durchschnitt seiner engsten Wettbewerber von 9,51x untertrifft. Es ist jedoch wichtig, über den Vergleich von Schlagzeilen hinaus zu schauen. Das "faire Verhältnis" von Simply Wall St für Progressive, das bei 10,77x liegt, wird unter Berücksichtigung von Gewinnwachstum, Risikoprofil, Marktkapitalisierung und Rentabilität berechnet. Dieser benutzerdefinierte Ansatz geht über ein einfaches Benchmarking hinaus, da er die Besonderheiten von Progressive berücksichtigt, die bei branchenweiten Zahlen möglicherweise nicht berücksichtigt werden.

Im Vergleich zum fairen Verhältnis von 10,77x ist das tatsächliche KGV von Progressive mit 12,33x etwas höher. Dies deutet darauf hin, dass die Aktie unter Berücksichtigung aller Faktoren etwas über dem fairen Wert gepreist ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1408 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr progressives Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also lassen Sie uns Ihnen ein Narrativ vorstellen. Ein Narrativ ist Ihre persönliche Investitionsgeschichte. Es ist die Art und Weise, wie Sie die Zukunft des Unternehmens sehen und was Progressive Ihrer Meinung nach wert ist, basierend auf Ihren Annahmen über zukünftige Umsätze, Erträge und Gewinnspannen. Anstatt einfach nur Zahlen zu berechnen oder den Zielen der Analysten zu folgen, verknüpfen Narratives diese Überzeugungen mit einer Finanzprognose und übersetzen diese dann in einen fairen Wert für die Aktie.

Dieser Ansatz ist einfach zu handhaben und steht direkt auf der Plattform von Simply Wall St auf der Community-Seite zur Verfügung, wo Millionen von Anlegern täglich Narratives gestalten und teilen. Anhand von Narratives lässt sich leicht erkennen, wann eine Aktie Ihrer Meinung nach unter- oder überbewertet ist, da Sie Ihren Fair Value sofort mit dem aktuellen Marktpreis vergleichen können. Außerdem werden die Narratives in Echtzeit aktualisiert, wenn neue Gewinne, Nachrichten oder Unternehmensereignisse eintreffen, so dass Sie immer auf dem neuesten Stand sind.

Bei Progressive beispielsweise spiegeln die Narratives einiger Investoren Optimismus wider, indem sie einen fairen Wert von bis zu 344 $ pro Aktie prognostizieren, weil sie ein robustes Prämienwachstum und eine stabile Marge erwarten, während vorsichtigere Perspektiven nur 189 $ prognostizieren und Bedenken über Wettbewerbs- und Regulierungsrisiken widerspiegeln. Mit Narratives können Sie Ihren eigenen Weg wählen oder erstellen und Ihre Investitionsentscheidungen immer auf der Grundlage der Geschichte treffen, an die Sie am meisten glauben.

Glauben Sie, dass die Geschichte von Progressive noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Progressive unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PGR

Advertisement