Advertisement

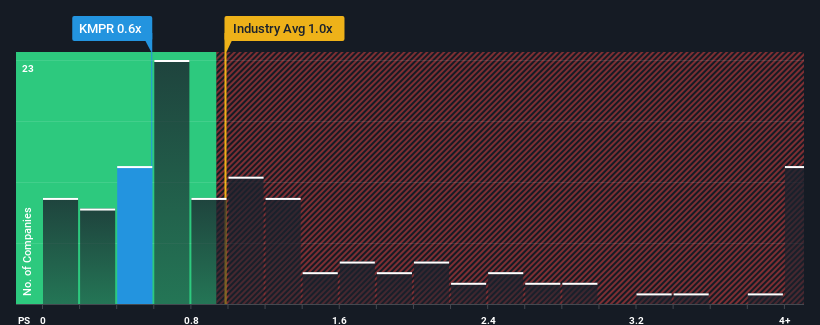

Es wird nicht viele geben, die das Kurs-Umsatz-Verhältnis (oder "KGV") von Kemper Corporation(NYSE:KMPR) von 0,6x für erwähnenswert halten, wenn der Median des KGV für die Versicherungsbranche in den Vereinigten Staaten bei etwa 1x liegt. Es ist jedoch nicht ratsam, das Kurs-Umsatz-Verhältnis ohne Erklärung einfach zu ignorieren, da die Anleger damit eine eindeutige Gelegenheit oder einen kostspieligen Fehler übersehen könnten.

Siehe unsere letzte Analyse für Kemper

Was bedeutet das Kurs-Umsatz-Verhältnis von Kemper für die Aktionäre?

Kemper hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Einnahmen im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Einnahmen verzeichnen konnten, schlecht abschneiden. Vielleicht erwartet der Markt, dass sich die schwache Umsatzentwicklung verbessert, damit das KGV nicht sinkt. Das sollte man wirklich hoffen, denn sonst zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Wenn Sie sehen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Kemper ansehen.Wie entwickelt sich das Umsatzwachstum von Kemper?

Das Kurs-Gewinn-Verhältnis von Kemper ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Bei der Überprüfung der Finanzzahlen des letzten Jahres haben wir mit Enttäuschung festgestellt, dass die Einnahmen des Unternehmens um 7,9 % gesunken sind. Damit wurden alle Zuwächse der letzten drei Jahre zunichte gemacht, so dass sich die Einnahmen insgesamt praktisch nicht verändert haben. Wir haben also den Eindruck, dass das Unternehmen in diesem Zeitraum ein gemischtes Ergebnis in Bezug auf die Steigerung der Einnahmen erzielt hat.

Die vier Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen im kommenden Jahr um 12 % zurückgehen werden. Für die gesamte Branche wird ein Wachstum von 6,4 % prognostiziert, was ein schlechtes Bild ergibt.

Vor diesem Hintergrund erscheint es uns nicht sinnvoll, dass das Kurs-Gewinn-Verhältnis (KGV) von Kemper eng mit dem seiner Branchenkollegen übereinstimmt. Offensichtlich lehnen viele Investoren des Unternehmens den Pessimismus der Analysten ab und sind nicht gewillt, sich von ihren Aktien zu trennen. Es ist gut möglich, dass diese Aktionäre sich auf zukünftige Enttäuschungen einstellen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das eher den negativen Wachstumsaussichten entspricht.

Das Fazit zu Kempers KGV

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob Sie eine Aktie kaufen oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Unsere Überprüfung der Analystenprognosen von Kemper hat ergeben, dass die Aussicht auf schrumpfende Umsätze das Kurs-Gewinn-Verhältnis (KGV) nicht so stark nach unten drückt, wie wir vorhergesagt hätten. Vor diesem Hintergrund halten wir das derzeitige Kurs-Gewinn-Verhältnis nicht für gerechtfertigt, da die rückläufigen Umsätze wahrscheinlich nicht lange eine positivere Stimmung unterstützen werden. Wenn uns die schlechten Umsatzaussichten eines sagen, dann, dass die derzeitigen Kursniveaus unhaltbar sein könnten.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben ein Warnzeichen für Kemper entdeckt, das Sie beachten sollten.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kemper unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:KMPR

Advertisement