Top US-Wachstumsunternehmen mit hoher Insiderbeteiligung im Oktober 2024

Rezensiert von Simply Wall St

Während der Nasdaq Composite neue Rekordhöhen erreicht, getrieben von der Erwartung wichtiger Tech-Gewinnzahlen und einem Anstieg des Bitcoin, der sich seinem Allzeithoch nähert, beobachten die Anleger die Wachstumstrends in verschiedenen Sektoren mit großer Aufmerksamkeit. In diesem lebhaften Marktumfeld ziehen Unternehmen mit einem hohen Insideranteil oft die Aufmerksamkeit auf sich, da die Insider Vertrauen in ihre eigenen Unternehmen zeigen, was auf eine potenzielle Übereinstimmung mit den Interessen der Aktionäre hindeutet.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.6% | 26% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.4% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.7% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.5% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 41.8% |

| Coastal Financial (NasdaqGS:CCB) | 18.3% | 45.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

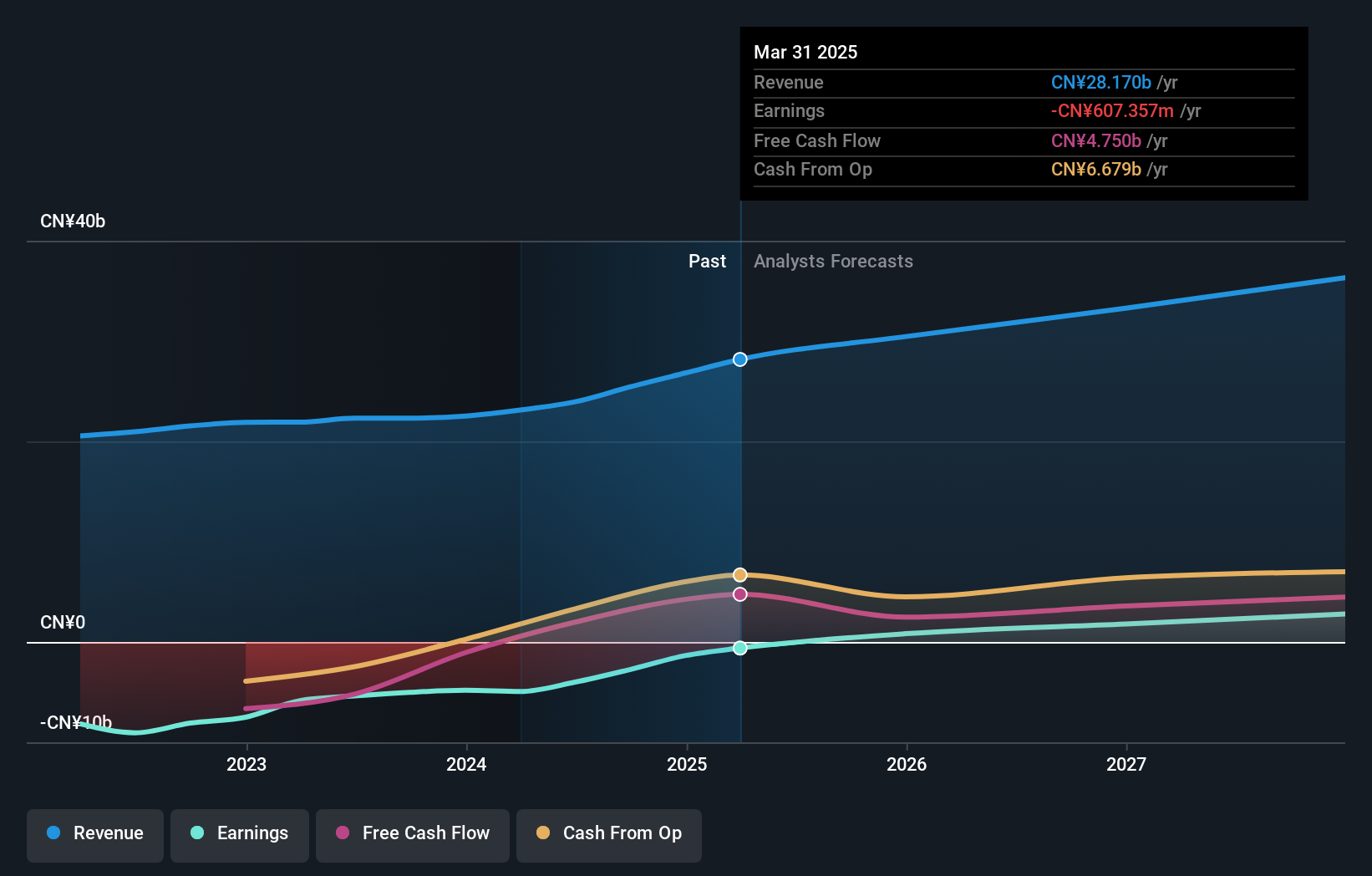

Bilibili (NasdaqGS:BILI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Bilibili Inc. bietet Online-Unterhaltungsdienste für die junge Generation in der Volksrepublik China an und hat eine Marktkapitalisierung von rund 9,23 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 23,95 Mrd. CN¥ in seinem Segment Internet Information Providers, das sich an ein junges Publikum in China richtet.

Insider-Besitz: 20,7%

Bilibili, ein wachstumsorientiertes Unternehmen mit signifikanter Insiderbeteiligung, hat eine verbesserte finanzielle Leistung mit einem reduzierten Nettoverlust von 608,7 Mio. CNY im zweiten Quartal 2024 im Vergleich zum Vorjahr gezeigt. Der Umsatz stieg auf 6,13 Mrd. CNY, was trotz hoher Aktienkursvolatilität auf eine positive Dynamik hindeutet. Das Unternehmen wird unter seinem geschätzten fairen Wert gehandelt und soll innerhalb von drei Jahren profitabel werden und damit die durchschnittlichen Gewinnwachstumserwartungen des Marktes übertreffen. Zu den jüngsten Einreichungen gehört eine Regalregistrierung in Höhe von 2,75 Milliarden US-Dollar für ESOP-bezogene Angebote.

- Navigieren Sie durch die Feinheiten von Bilibili mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Bilibili zu optimistisch sein.

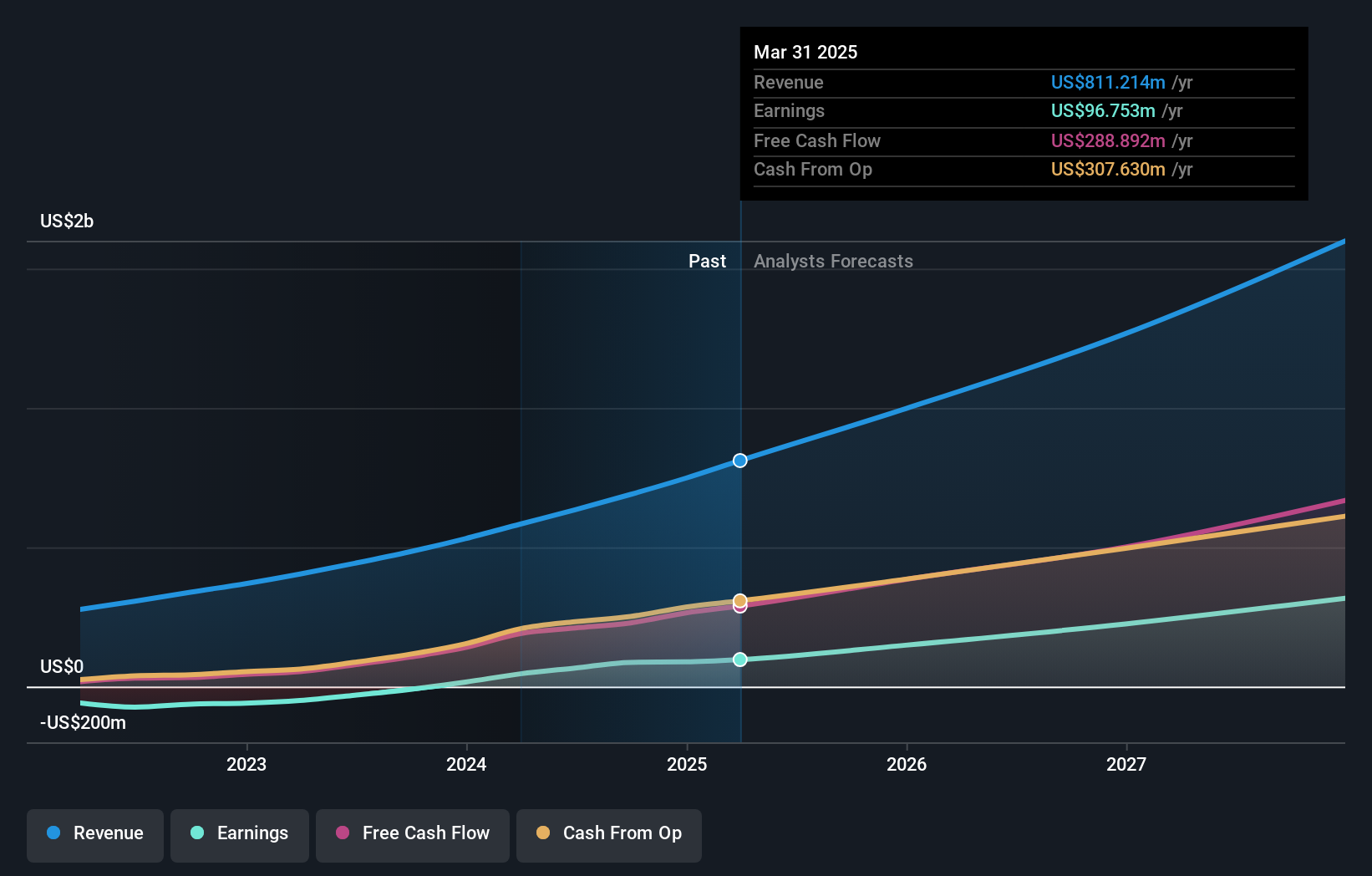

Duolingo (NasdaqGS:DUOL)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Duolingo, Inc. ist als mobile Lernplattform in den Vereinigten Staaten, dem Vereinigten Königreich und international tätig und hat eine Marktkapitalisierung von ca. 12,64 Milliarden Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Bildungssoftware, das 634,49 Millionen Dollar erwirtschaftete.

Insider-Besitz: 14.7%

Duolingo, an dem viele Insider beteiligt sind, hat ein starkes finanzielles Wachstum gezeigt. Im zweiten Quartal 2024 meldete es einen Umsatz von 178,33 Millionen US-Dollar und einen Nettogewinn von 24,35 Millionen US-Dollar und wurde in diesem Jahr profitabel. Der Umsatz des Unternehmens wird voraussichtlich jährlich um 22,3 % wachsen und damit stärker als der Marktdurchschnitt von 8,9 %. Trotz des Handels unter dem geschätzten fairen Wert und der jüngsten Insiderverkäufe wird erwartet, dass die Erträge von Duolingo in den nächsten drei Jahren deutlich steigen werden.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Duolingo-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass Duolingo möglicherweise überbewertet ist.

Estée Lauder Unternehmen (NYSE:EL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: The Estée Lauder Companies Inc. ist ein globaler Hersteller und Vermarkter von Hautpflege-, Make-up-, Duft- und Haarpflegeprodukten mit einer Marktkapitalisierung von ca. 31,83 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Hautpflegesegment mit 7,91 Milliarden Dollar, gefolgt von Make-up mit 4,47 Milliarden Dollar, Parfüm mit 2,49 Milliarden Dollar und Haarpflegeprodukten mit 629 Millionen Dollar.

Insider-Besitz: 12.8%

Estée Lauder Companies, das sich in erheblichem Insiderbesitz befindet, ist auf ein beträchtliches Gewinnwachstum von 27,7 % pro Jahr eingestellt und übertrifft damit den US-Marktdurchschnitt. Obwohl das Unternehmen unter seinem fairen Wert gehandelt wird und mit Herausforderungen wie niedrigeren Gewinnmargen und hohen Schulden konfrontiert ist, baut es seine digitale Präsenz durch eine strategische Partnerschaft mit dem Premium Beauty Store von Amazon aus. Jüngste Veränderungen in der Unternehmensführung zielen darauf ab, das operative Geschäft in Nordamerika und die digitale Transformation in einem schwierigen Geschäftsjahr mit rückläufigem Nettogewinn zu verbessern.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Estée Lauder Companies zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Estée Lauder Companies mit einem Aufschlag gehandelt werden könnten.

Wohin jetzt?

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil hat 189 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste von 192 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu sehen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Estée Lauder Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.