Aktionäre können eine Erhöhung der CEO-Vergütung von ResMed Inc. (NYSE:RMD) vorerst kaum rechtfertigen

Wichtige Einblicke

- ResMed wird seine Jahreshauptversammlung am 16. November abhalten

- Die Gesamtvergütung von CEO Mick Farrell umfasst ein Gehalt von 1,13 Millionen US-Dollar

- Die Gesamtvergütung entspricht dem Branchendurchschnitt

- Das EPS von ResMed wuchs in den letzten drei Jahren um 9,4% , während der Gesamtverlust für die Aktionäre in den letzten drei Jahren 31% betrug

Die enttäuschende Aktienkursentwicklung von ResMed Inc. (NYSE:RMD ) in den letzten drei Jahren dürfte viele Aktionäre enttäuscht haben. Trotz des positiven EPS-Wachstums in den letzten Jahren hat der Aktienkurs die fundamentale Entwicklung des Unternehmens nicht nachvollzogen. Dies sind einige der Bedenken, die die Aktionäre bei der nächsten Hauptversammlung am 16. November zur Sprache bringen könnten. Sie könnten auch versuchen, das Management und die Unternehmensführung zu beeinflussen, indem sie über Beschlüsse wie die Vergütung der Führungskräfte und andere Unternehmensangelegenheiten abstimmen. Unserer nachstehenden Analyse zufolge könnten die Aktionäre einer Erhöhung der Vergütung für den Vorstandsvorsitzenden derzeit eher zurückhaltend gegenüberstehen.

Sehen Sie sich unsere neueste Analyse zu ResMed an

Vergleich der CEO-Vergütung von ResMed Inc. mit der Branche

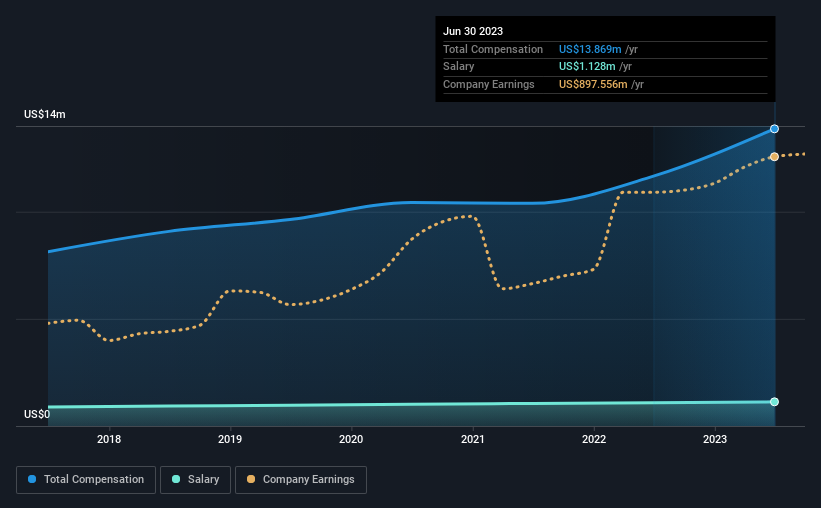

Zum Zeitpunkt der Erstellung dieses Berichts zeigen unsere Daten, dass ResMed Inc. eine Marktkapitalisierung von 22 Milliarden US-Dollar hat und für das Jahr bis Juni 2023 eine jährliche Gesamtvergütung für den CEO von 14 Millionen US-Dollar ausweist. Wir stellen fest, dass dies ein Anstieg von 19 % gegenüber dem Vorjahr ist. Während sich diese Analyse auf die Gesamtvergütung konzentriert, ist der Gehaltsanteil mit 1,1 Mio. USD niedriger.

Im Vergleich zu anderen Unternehmen in der amerikanischen Medizintechnikbranche mit einer Marktkapitalisierung von über 8,0 Milliarden US-Dollar lag die gemeldete durchschnittliche Gesamtvergütung des CEO bei 13 Millionen US-Dollar. Dies deutet darauf hin, dass ResMed seinen CEO weitgehend im Einklang mit dem Branchendurchschnitt vergütet. Darüber hinaus besitzt Mick Farrell direkt Aktien des Unternehmens im Wert von 65 Millionen US-Dollar, was bedeutet, dass er stark in den Erfolg des Unternehmens investiert ist.

| Komponente | 2023 | 2022 | Anteil (2023) |

| Gehälter | 1,1 Mio. US$ | 1,1 Mio. US$ | 8% |

| Sonstiges | 13 Millionen US-Dollar | 11 Mio. US$ | 92% |

| Gesamtentschädigung | 14 Mio. US$ | 12 Mio. US$ | 100% |

Auf Branchenebene entfallen fast 25 % der Gesamtvergütung auf das Gehalt, während der Rest von 75 % auf sonstige Vergütungen entfällt. Im Vergleich zur gesamten Branche zahlt ResMed einen bescheidenen Anteil der Vergütung über das Gehalt. Wenn die Nicht-Gehaltsvergütung die Gesamtvergütung dominiert, ist dies ein Indikator dafür, dass das Gehalt der Führungskraft an die Unternehmensleistung gebunden ist.

Ein Blick auf die Wachstumszahlen von ResMed Inc.

Der Gewinn pro Aktie (EPS) von ResMed Inc. stieg in den letzten drei Jahren um 9,4 % pro Jahr. Der Umsatz ist im letzten Jahr um 21 % gestiegen.

Dieses Umsatzwachstum könnte wirklich auf eine bessere Zukunft hindeuten. Und die Verbesserung des EPS ist bescheiden, aber respektabel. Die Leistung ist zwar nicht überragend, aber wir denken, dass sie wirklich recht ansehnlich ist. Abgesehen von der aktuellen Form könnte es wichtig sein, sich diese kostenlose visuelle Darstellung dessen , was Analysten für die Zukunft erwarten , anzusehen.

War ResMed Inc. eine gute Investition gewesen?

Die Rendite von -31 % über drei Jahre hätte die Aktionäre von ResMed Inc. nicht erfreut. Daher könnte es für die Aktionäre beunruhigend sein, wenn der CEO großzügig bezahlt würde.

Zum Schluss...

Die Tatsache, dass die Aktionäre in den letzten Jahren auf einem Wertverlust ihrer Aktien sitzen, ist sicherlich beunruhigend. Die Entwicklung der Aktie steht in keinem Zusammenhang mit dem Gewinnwachstum des Unternehmens, das sich idealerweise in dieselbe Richtung bewegen sollte. Die Aktionäre würden gerne wissen, was die Aktie bremst, wenn die Gewinne gestiegen sind. Die bevorstehende Hauptversammlung bietet den Aktionären die Möglichkeit, den Vorstand zu wichtigen Themen wie der Vergütung des Vorstandsvorsitzenden oder anderen Fragen zu befragen und ihre Anlagethese in Bezug auf das Unternehmen zu überdenken.

Unabhängig davon, was Sie von der Vergütung halten, sollten Sie prüfen, ob Insider ResMed-Aktien kaufen oder verkaufen (kostenloser Test).

Wichtiger Hinweis: ResMed ist ein spannender Titel, aber wir verstehen, dass Anleger vielleicht nach einer unbelasteten Bilanz und Blockbuster-Renditen suchen. Vielleicht finden Sie etwas Besseres in dieser Liste interessanter Unternehmen mit hoher Eigenkapitalrendite und geringer Verschuldung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ResMed unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.