3 US-Wachstumsunternehmen mit hohem Insider-Besitz sehen bis zu 40% Gewinnwachstum

Rezensiert von Simply Wall St

Da die US-Märkte ihre Aufwärtsdynamik fortsetzen und der S&P 500 seine Gewinnsträhne fortsetzt, konzentrieren sich die Anleger zunehmend auf Wachstumsunternehmen, die ein starkes Potenzial für erhebliche Gewinnsteigerungen aufweisen. In diesem Umfeld stechen Aktien mit hohem Insideranteil oft hervor, da sie auf das Vertrauen derjenigen schließen lassen, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 24.1% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.5% | 31.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.8% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 50.7% |

Hier ein kurzer Blick auf einige der ausgewählten Aktien aus dem Screener.

monday.com (NasdaqGS:MNDY)

Simply Wall St Growth Bewertung: ★★★★★☆

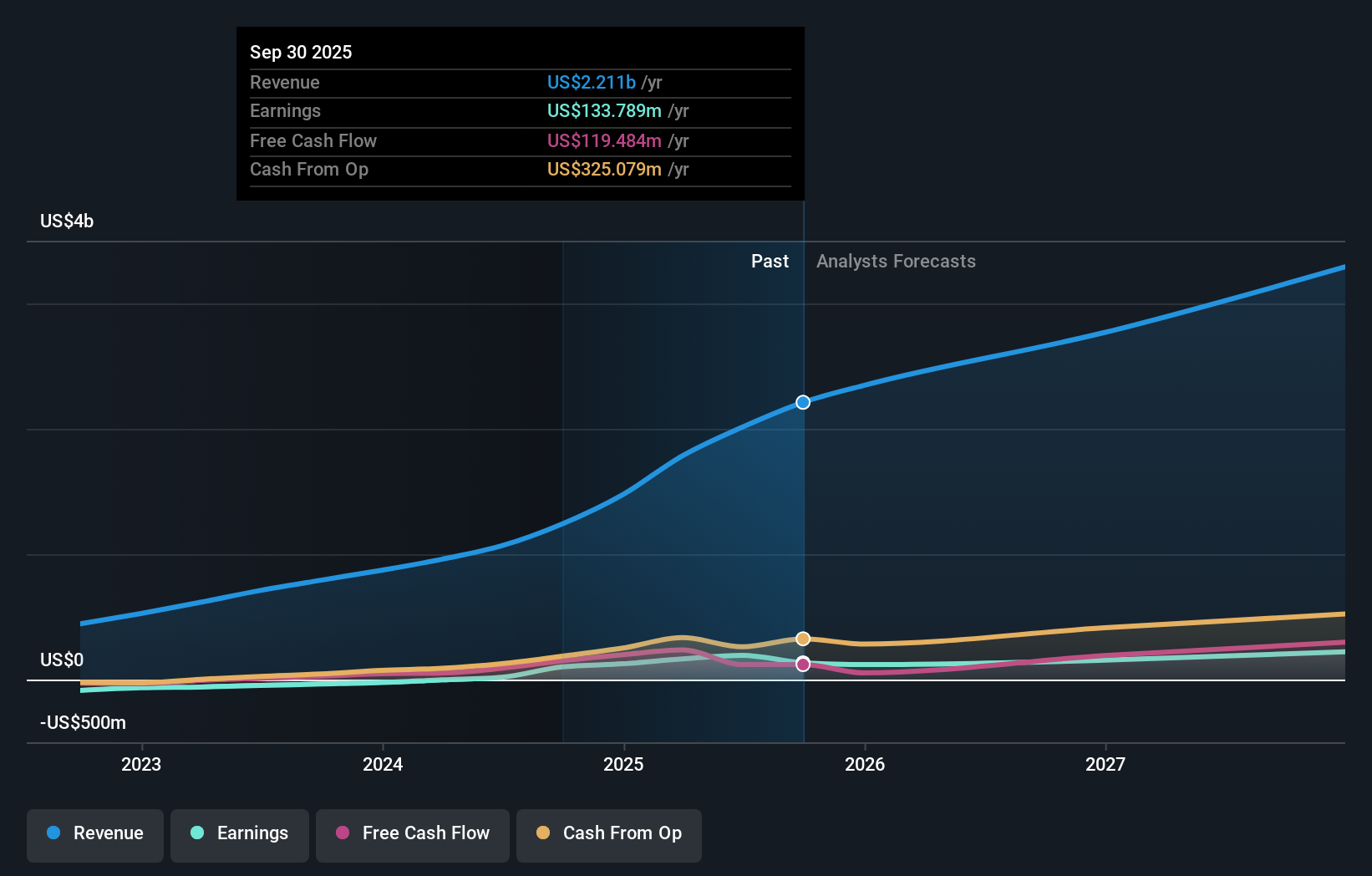

Überblick: monday.com Ltd. entwickelt weltweit Softwareanwendungen für Regionen wie die Vereinigten Staaten, Europa, den Nahen Osten, Afrika und das Vereinigte Königreich und hat eine Marktkapitalisierung von etwa 12,97 Mrd. USD.

Betrieb: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Internet Software & Services und belaufen sich auf 906,59 Millionen Dollar.

Insider-Besitz: 15.4%

Gewinnwachstumsprognose: 40% p.a.

monday.com erfährt ein robustes Wachstum, mit einem erwarteten jährlichen Umsatzanstieg von 20,9%, der über dem des US-Marktes liegt. Zu den jüngsten Erweiterungen gehört ein neues Büro in Denver, um das Wachstum zu unterstützen und Innovationen zu fördern. Trotz eines Nettoverlustes von 12,03 Millionen US-Dollar im dritten Quartal ist das Unternehmen mit einem Nettogewinn von 9,37 Millionen US-Dollar über neun Monate hinweg profitabel geworden. Da es in letzter Zeit keine nennenswerten Insider-Handelsaktivitäten gab und strategische Übernahmen geplant sind, konzentriert sich monday.com unter der neuen Führung weiterhin auf langfristige Expansion und operative Exzellenz.

- Vertiefen Sie sich hier in die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von monday.com zu erhalten.

- Die Analyse in unserem monday.com-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Hims & Hers Health (NYSE:HIMS)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Hims & Hers Health, Inc. betreibt eine Telemedizin-Plattform, die Verbraucher mit lizenzierten medizinischen Fachkräften in den Vereinigten Staaten, dem Vereinigten Königreich und international verbindet, mit einer Marktkapitalisierung von etwa 4,76 Mrd. $.

Betrieb: Das Umsatzsegment des Unternehmens umfasst 1,24 Mrd. USD aus dem Online-Handel.

Insider-Besitz: 13.4%

Gewinnwachstumsprognose: 17,2% p.a.

Hims & Hers Health verzeichnet ein beträchtliches Ertragswachstum, das mit 22,3 % pro Jahr den Durchschnitt des US-Marktes übertrifft. Trotz der jüngsten Verwässerung durch die Aktionäre wurden im letzten Quartal mehr Insidertransaktionen getätigt als Käufe. Das Unternehmen ist in diesem Jahr mit einem Nettogewinn von 75,59 Millionen US-Dollar im dritten Quartal 2024 profitabel geworden und wird unter seinem geschätzten Marktwert gehandelt. Zu den jüngsten strategischen Schritten gehören die Erweiterung des Vorstands und Pläne für Übernahmen, um die Expansion der Plattform zu unterstützen.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von Hims & Hers Health zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Hims & Hers Health möglicherweise unterbewertet ist.

TAL Education Group (NYSE:TAL)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die TAL Education Group bietet in der Volksrepublik China Nachhilfedienstleistungen für Kinder bis 12 Jahre an und hat eine Marktkapitalisierung von rund 6,13 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem K-12-Nachhilfeunterricht in China und belaufen sich auf 1,84 Mrd. $.

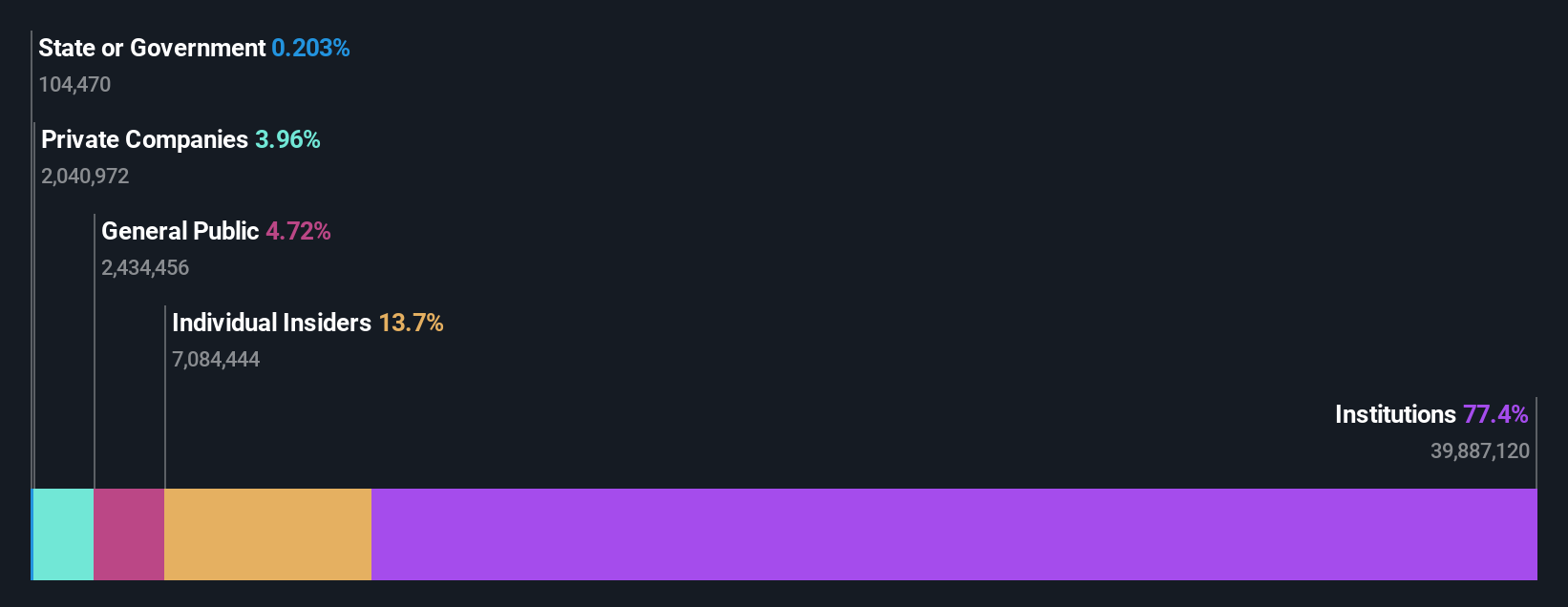

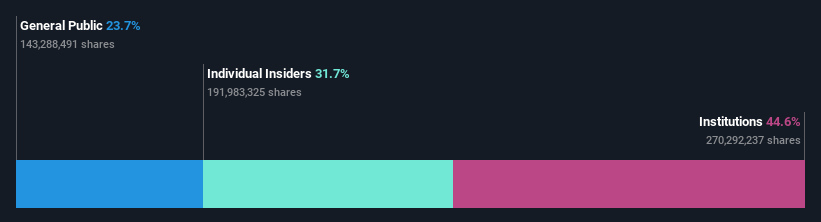

Insider-Besitz: 31.7%

Gewinnwachstumsprognose: 36,1% p.a.

Die TAL Education Group hat eine starke finanzielle Leistung gezeigt, mit einem signifikanten Umsatzwachstum von 1,03 Milliarden US-Dollar für das erste Halbjahr 2024 und einer Rückkehr zur Profitabilität. Die Erträge werden voraussichtlich um 36,1 % pro Jahr wachsen und damit stärker als der US-Markt, während der Umsatz voraussichtlich um 21,4 % pro Jahr steigen wird. Trotz der hohen Volatilität des Aktienkurses und der niedrigen prognostizierten Eigenkapitalrendite wird die Aktie unter dem geschätzten fairen Wert gehandelt und hat seit 2021 umfangreiche Rückkäufe im Wert von 509,32 Mio. USD getätigt.

- Tauchen Sie hier in die Besonderheiten der TAL Education Group ein und lesen Sie unseren ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der TAL Education Group mit einem Abschlag gehandelt werden könnten.

Nächste Schritte

- Klicken Sie sich durch, um jetzt die restlichen 205 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu erkunden.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hims & Hers Health unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.