Advertisement

Lässt die Kursrallye von Valero Energy um 38 % im Jahr 2025 noch Raum für weitere Kursgewinne?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob der beeindruckende Kursanstieg von Valero Energy bedeutet, dass das Unternehmen immer noch eine kluge Investition ist, oder ob die Wertstory bereits ausgereizt ist?

- Die Aktien von Valero haben seit Jahresbeginn einen kräftigen Zuwachs von 38,2 % erzielt und sind im vergangenen Jahr um 26,7 % gestiegen. In der vergangenen Woche gab es einen bescheidenen Rückgang von 0,3 %.

- Die jüngsten Schlagzeilen haben die anhaltenden Herausforderungen in der Versorgungskette und die Schwankungen der Ölpreise hervorgehoben und damit die Energieunternehmen ins Rampenlicht gerückt. Bei Valero haben der erneute Optimismus in Bezug auf die Raffineriemargen und die positive Stimmung in Bezug auf Infrastrukturinvestitionen die jüngste Dynamik beflügelt.

- An der Bewertungsfront erreicht Valero derzeit 2 von 6 Punkten, was darauf hindeutet, dass es noch Wertlücken zu entdecken gibt. Im Folgenden werden wir anhand verschiedener Bewertungsmethoden aufschlüsseln, was dies bedeutet, und herausfinden, ob es eine intelligentere, aktuellere Methode gibt, um den wahren Wert der Aktie zu ermitteln.

Valero Energy erhält bei unseren Bewertungstests nur 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Valero Energy Discounted Cash Flow (DCF)-Analyse

Der Discounted-Cashflow-Ansatz (DCF) schätzt den inneren Wert eines Unternehmens, indem er die erwarteten künftigen Cashflows projiziert und diese Beträge dann mit einem risikoangepassten Zinssatz auf den heutigen Tag abzinst. Vereinfacht ausgedrückt handelt es sich um eine Methode, die darauf abzielt, das künftige Gewinnpotenzial in eine aktuelle Dollar-Zahl zu übersetzen, um den Anlegern einen Maßstab für den Vergleich mit dem Marktpreis zu geben.

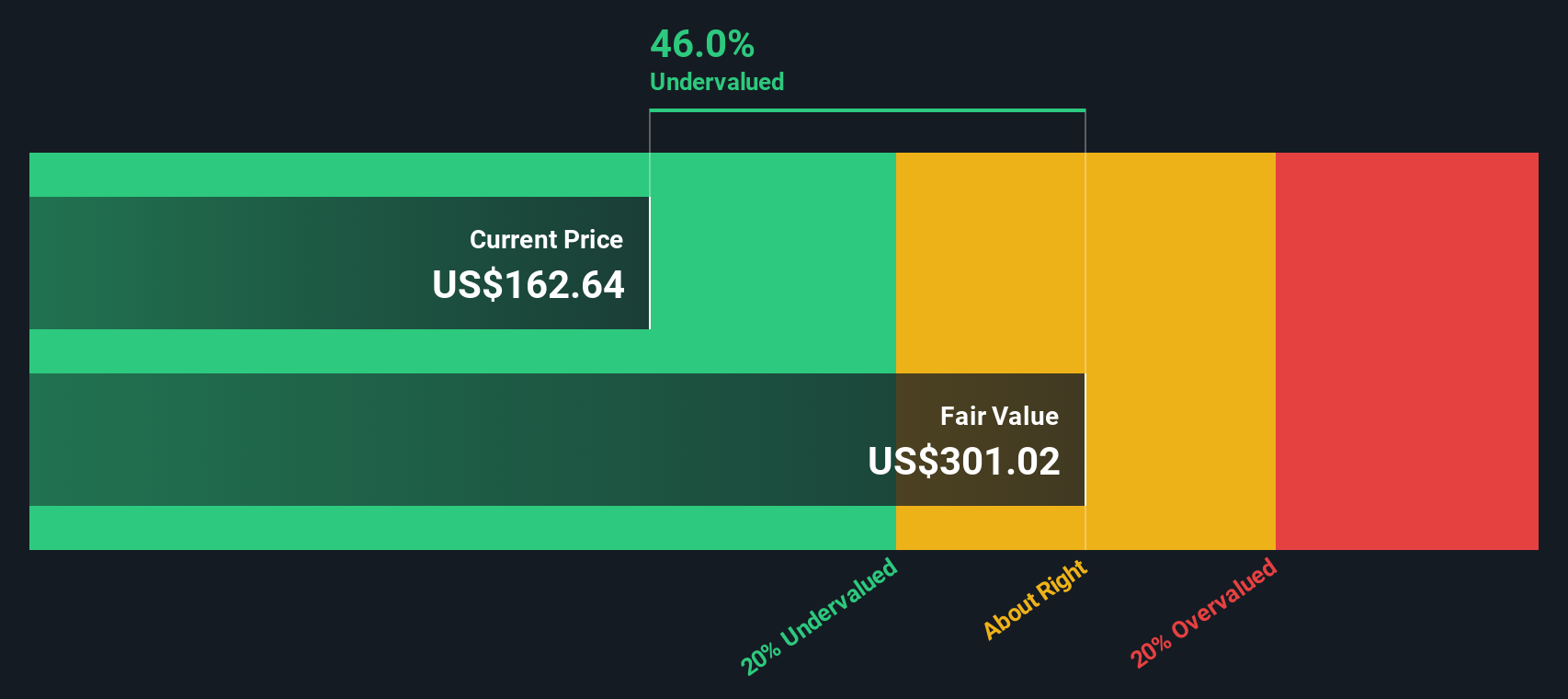

Für Valero Energy beläuft sich der zuletzt gemeldete freie Cashflow auf 4,0 Mrd. $. Nach den verfügbaren Analystenschätzungen und Prognosemodellen wird dieser Wert in den kommenden Jahren voraussichtlich leicht ansteigen. Die Zehnjahresprognose für den freien Cashflow im Jahr 2029 liegt bei 4,64 Mrd. $, wobei ein weiterer Anstieg auf etwa 5,19 Mrd. $ im Jahr 2035 extrapoliert wird. Die Analysten geben direkte Schätzungen für die nächsten fünf Jahre ab, während die Prognosen darüber hinaus auf den von Simply Wall St. modellierten Wachstumstrends basieren.

Auf der Grundlage des zweistufigen Modells des freien Cashflows zum Eigenkapital beträgt der berechnete innere Wert von Valero Energy 353,50 $ pro Aktie. Angesichts des aktuellen Marktpreises entspricht dies einem impliziten Abschlag von 51,9 %, was darauf schließen lässt, dass die Aktie nach dieser Methode deutlich unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Valero Energy um 51,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 836 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Valero Energy Preis vs. Gewinn

Für profitable Unternehmen wie Valero Energy ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete und intuitive Bewertungskennzahl. Es hilft den Anlegern dabei, abzuschätzen, wie viel sie für jeden Dollar des Unternehmensgewinns zahlen, und bietet eine direkte Möglichkeit, den Wert ähnlicher Unternehmen zu vergleichen.

Das "richtige" oder faire KGV ist nicht für jedes Unternehmen gleich. Es hängt oft davon ab, wie schnell die Erträge voraussichtlich wachsen werden, welche Risiken mit dem Unternehmen verbunden sind und wie die allgemeine Marktstimmung ist. Unternehmen mit starken Wachstumsaussichten oder geringeren Risiken können oft höhere KGVs rechtfertigen, während reifere oder risikoreichere Unternehmen in der Regel zu niedrigeren Multiplikatoren gehandelt werden.

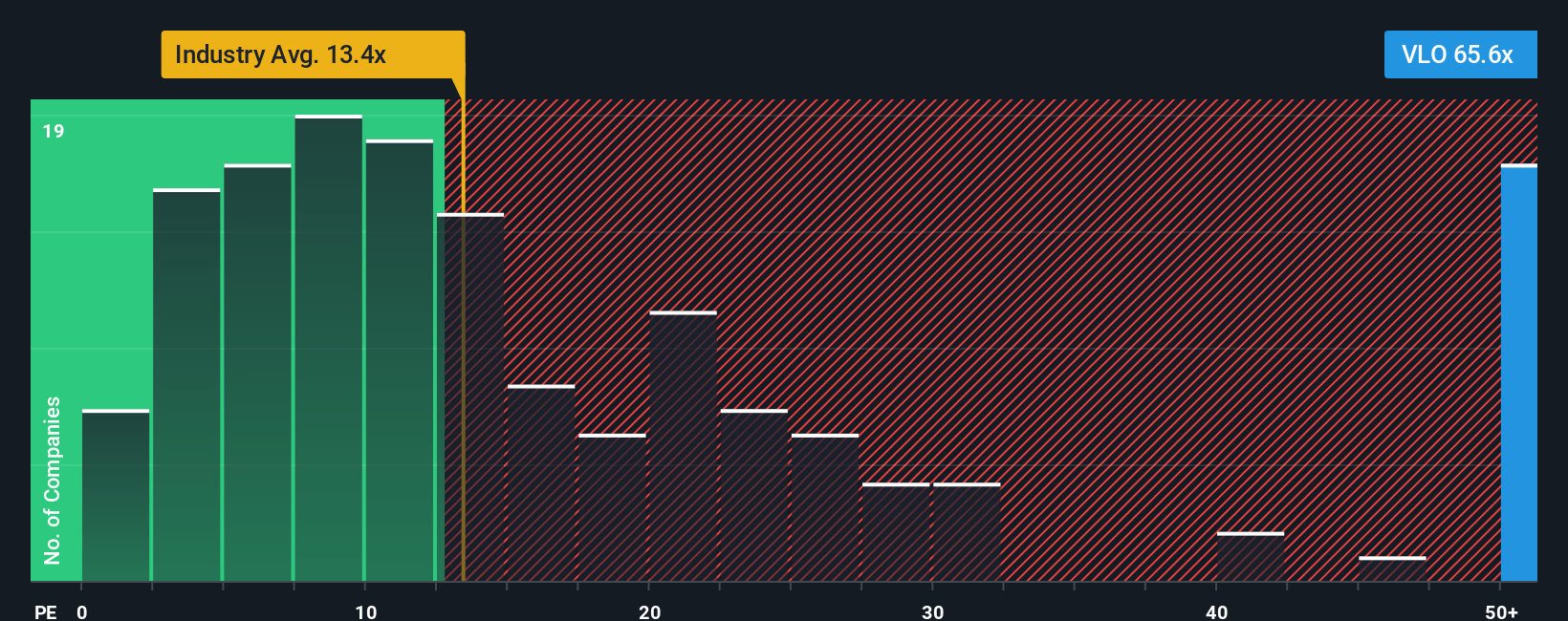

Derzeit wird Valero Energy mit einem KGV von 34,8 gehandelt. Damit liegt es deutlich über dem Durchschnitt der Öl- und Gasbranche von 12,8x und über dem Durchschnitt seiner börsennotierten Konkurrenten von 26,7x. Dies könnte zunächst darauf hindeuten, dass Valero im Vergleich zu seinem Sektor teuer ist.

Das von Simply Wall St berechnete "faire Verhältnis" für Valero beträgt jedoch 22,0x. Diese Kennzahl basiert auf einer ganzheitlicheren Betrachtung, bei der die Gewinnspannen des Unternehmens, Wachstumstrends, Branchenklassifizierung, Marktkapitalisierung und Hauptrisiken berücksichtigt werden. Im Gegensatz zu einfachen Branchen- oder Peer-Vergleichen liefert das faire Verhältnis eine maßgeschneiderte Schätzung, wie hoch das KGV speziell für Valero sein sollte. Dies hilft den Anlegern, irreführende Schlussfolgerungen zu vermeiden, die aus pauschalen Durchschnittswerten gezogen werden.

In diesem Fall ist das tatsächliche KGV von Valero mit 34,8x deutlich höher als das faire KGV von 22,0x. Dies deutet darauf hin, dass die Aktie auf der Grundlage des Ertragspotenzials und der Risikofaktoren überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1402 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Valero Energy-Narrativ

Wir haben bereits erwähnt, dass es einen intelligenteren, dynamischeren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach die Geschichte, die ein Anleger über die Zukunft eines Unternehmens glaubt und die direkt mit seinen eigenen Annahmen über den fairen Wert, künftige Einnahmen, Gewinne und Gewinnspannen verknüpft ist. Anstatt Aktien nur anhand starrer Kennzahlen zu betrachten, stellen Narratives eine Verbindung her zwischen den Ereignissen in der Geschäftswelt und der möglichen finanziellen Entwicklung dieser Ereignisse. Dies macht Ihre Bewertung persönlich und umsetzbar.

Narratives sind eine einfach zu bedienende Funktion, die auf der Community-Seite von Simply Wall St zur Verfügung steht, wo Millionen von Anlegern ihre Ansichten und Prognosen teilen. Diese Tools bringen Ihre Perspektive, die neuesten Unternehmensentwicklungen und die von Ihnen gewählten Zahlen zusammen. Sie helfen Ihnen bei der Entscheidung, ob jetzt der beste Zeitpunkt zum Kaufen oder Verkaufen ist, indem sie Ihren Fair Value direkt mit dem aktuellen Aktienkurs vergleichen. Bei der Veröffentlichung von Nachrichten oder Erträgen werden die Narratives automatisch aktualisiert, so dass Ihre Story immer relevant und auf dem neuesten Stand ist.

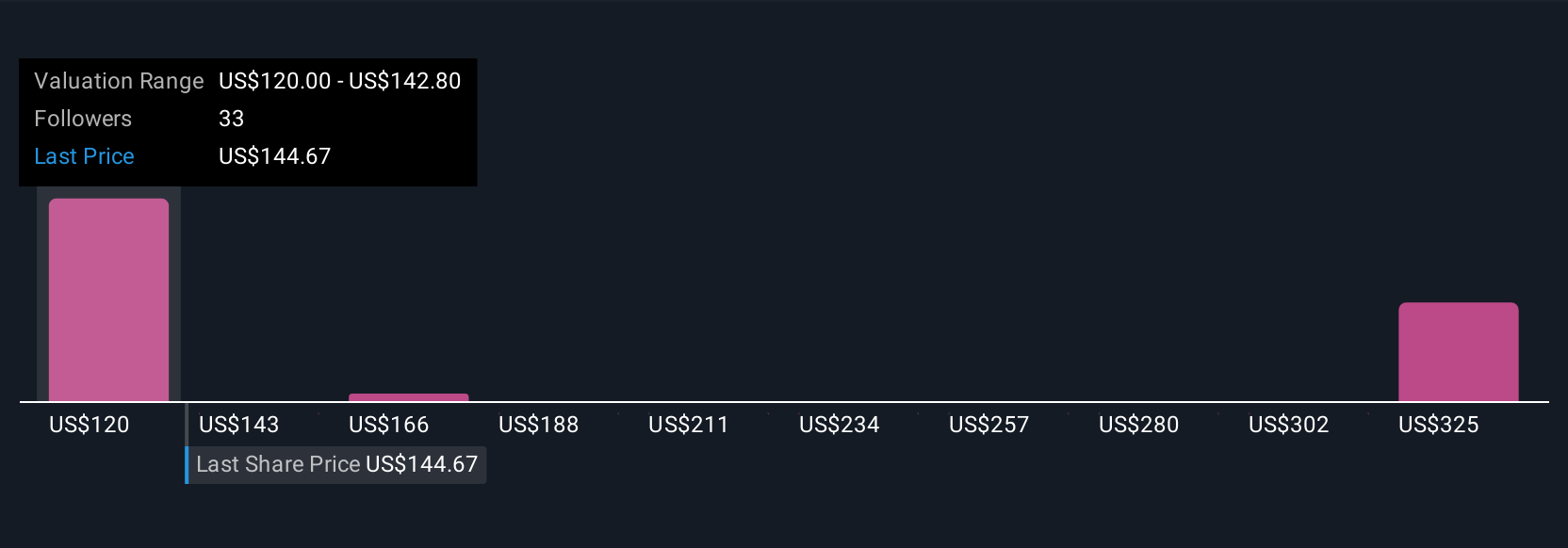

Einige Anleger von Valero Energy sind beispielsweise optimistisch und prognostizieren aufgrund des erwarteten Wachstums der Raffineriemargen und Dividenden einen fairen Wert von 181 $ pro Aktie. Andere bleiben aufgrund von Regulierungs- und Kostenrisiken vorsichtig und sehen den fairen Wert eher bei 133 $. Mit Narratives können Sie sich anhand Ihrer Zahlen ein eigenes Bild machen, damit Sie mit Klarheit und Überzeugung investieren können.

Glauben Sie, dass hinter der Geschichte von Valero Energy noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Valero Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VLO

Advertisement