Die Aktien von Crescent Energy Company (NYSE:CRGY) erzählen nicht die ganze Geschichte

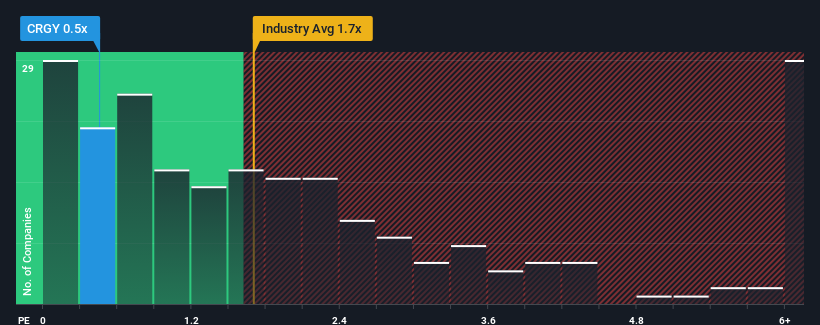

Wenn fast die Hälfte der in der Öl- und Gasbranche in den USA tätigen Unternehmen ein Kurs-Umsatz-Verhältnis (oder "KGV") von über 1,7 aufweisen, könnte man Crescent Energy Company(NYSE:CRGY) mit seinem KGV von 0,5x als attraktive Anlage betrachten. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Siehe unsere letzte Analyse zu Crescent Energy

Was bedeutet das KGV von Crescent Energy für die Aktionäre?

Crescent Energy hatte in letzter Zeit zu kämpfen, da sein Umsatz schneller als bei den meisten anderen Unternehmen zurückgegangen ist. Möglicherweise rechnet der Markt nicht mit einer Verbesserung der künftigen Umsatzentwicklung, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn Sie noch an das Unternehmen glauben, wäre es Ihnen viel lieber, wenn es seine Einnahmen verbessern würde. Oder Sie hoffen zumindest, dass sich der Umsatzrückgang nicht noch weiter verschlimmert, wenn Sie Aktien kaufen wollen, während sie in Ungnade fallen.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über Crescent Energy dabei, herauszufinden, was sich am Horizont abzeichnet.Wird für Crescent Energy ein Umsatzwachstum prognostiziert?

Damit ein KGV wie das von Crescent Energy als vernünftig angesehen werden kann, muss ein Unternehmen unter dem Niveau der Branche liegen.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im letzten Jahr mit einem enttäuschenden Rückgang von 15 % nicht gerade ein Grund zur Freude war. In den letzten drei Jahren konnte das Unternehmen jedoch trotz der unbefriedigenden kurzfristigen Entwicklung einen hervorragenden Anstieg der Gesamteinnahmen um 219 % verzeichnen. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum im Allgemeinen sehr gute Arbeit bei der Steigerung der Einnahmen geleistet hat, auch wenn es auf dem Weg dorthin einige Schluckaufs gab.

Für die Zukunft sind die Schätzungen der sieben Analysten, die das Unternehmen beobachten, nicht besonders gut. Sie gehen davon aus, dass der Umsatz in den nächsten drei Jahren um 1,2 % pro Jahr zurückgehen wird. Da für den Rest der Branche ein jährlicher Rückgang von 1,1 % prognostiziert wird, dürfte das Unternehmen ein ähnliches Ergebnis erzielen.

Vor diesem Hintergrund ist die Tatsache, dass das Kurs-Gewinn-Verhältnis von Crescent Energy unter dem der meisten anderen Unternehmen liegt, zwar nicht unerwartet, aber auch nicht schockierend. Da die Einnahmen rückläufig sind, ist nicht garantiert, dass das Kurs-Gewinn-Verhältnis bereits einen Boden gefunden hat. Es besteht die Möglichkeit, dass das Kurs-Gewinn-Verhältnis auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen sein Umsatzwachstum nicht verbessert.

Was können wir aus dem Kurs-Gewinn-Verhältnis von Crescent Energy lernen?

Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Erwartungen für die Zukunft zu beurteilen.

Wir haben festgestellt, dass Crescent Energy derzeit mit einem niedrigeren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da seine Umsatzprognose mit der sich abmühenden Branche übereinstimmt, sein Kurs-Gewinn-Verhältnis jedoch nicht mithalten kann. Auch wenn die Umsatzprognose des Unternehmens gleichwertig ist, gehen wir davon aus, dass potenzielle Risiken das Kurs-Gewinn-Verhältnis nach unten drücken könnten. Der Markt könnte ein Umsatzwachstum einpreisen, das unter dem der Branche liegt, was angesichts der schwierigen Bedingungen in der Branche möglich ist. Es scheint, dass einige tatsächlich mit einer Instabilität der Einnahmen rechnen, denn bei den derzeitigen Aussichten des Unternehmens sollte das Kurs-Gewinn-Verhältnis in der Regel eher dem Branchendurchschnitt entsprechen.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 5 Warnzeichen für Crescent Energy ausgemacht ( von denen uns eines ein wenig unangenehm ist!), die Sie kennen sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sichere Wahl. Sehen Sie sich daher diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Crescent Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.