Mit einer Investition in Freedom Holding (NASDAQ:FRHC) hätten Sie vor fünf Jahren einen Gewinn von 793% erzielt.

Für viele besteht der Hauptzweck einer Investition in den Aktienmarkt darin, spektakuläre Renditen zu erzielen. Und bei Unternehmen von höchster Qualität können die Aktienkurse um enorme Beträge steigen. So ist beispielsweise der Aktienkurs der Freedom Holding Corp.(NASDAQ:FRHC) im letzten halben Jahrzehnt um satte 793 % gestiegen - eine stattliche Rendite für langfristige Anleger. Wenn Sie das nicht zum Nachdenken über langfristige Investitionen anregt, dann wissen wir auch nicht, was es sein soll. Erfreulich für die Aktionäre war auch der Gewinn von 31 % in den letzten drei Monaten. Jeder, der diese lohnende Fahrt mitgemacht hat, würde wahrscheinlich gerne darüber sprechen.

Vor diesem Hintergrund lohnt es sich zu prüfen, ob die zugrunde liegenden Fundamentaldaten des Unternehmens für die langfristige Wertentwicklung ausschlaggebend waren oder ob es einige Diskrepanzen gibt.

Sehen Sie sich unsere neueste Analyse zu Freedom Holding an

Es lässt sich nicht leugnen, dass die Märkte manchmal effizient sind, aber die Kurse spiegeln nicht immer die zugrunde liegende Unternehmensleistung wider. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

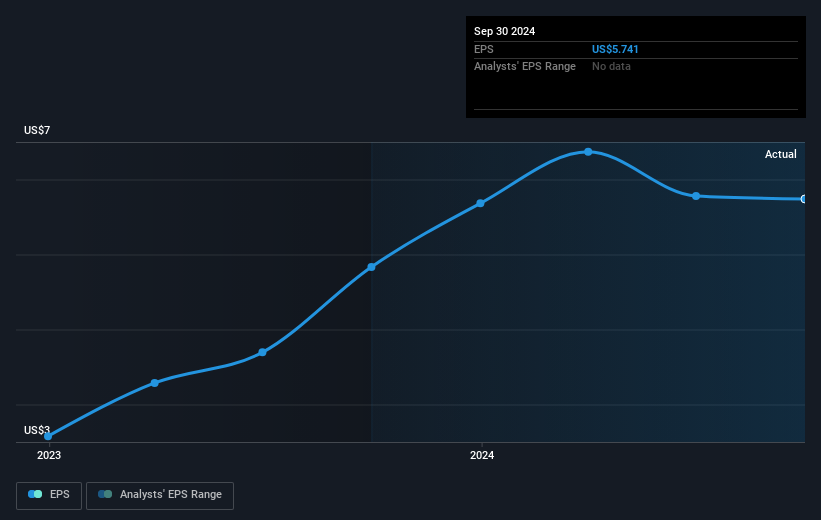

In den fünf Jahren, in denen der Aktienkurs gestiegen ist, erzielte Freedom Holding ein durchschnittliches Wachstum des Gewinns je Aktie (EPS) von 63 % pro Jahr. Die EPS-Wachstumsrate liegt also ziemlich nahe an der annualisierten Kurssteigerung von 55 % pro Jahr. Dies deutet darauf hin, dass sich die Stimmung der Anleger gegenüber dem Unternehmen nicht wesentlich geändert hat. Vielmehr hat sich der Aktienkurs in etwa so entwickelt wie das EPS-Wachstum.

Die nachstehende Grafik zeigt, wie sich der Gewinn pro Aktie im Laufe der Zeit verändert hat (die genauen Werte können durch Klicken auf das Bild angezeigt werden).

Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht zu Gewinn, Umsatz und Cashflow von Freedom Holding zu werfen.

Eine andere Sichtweise

Es ist erfreulich, dass Freedom Holding seine Aktionäre in den letzten zwölf Monaten mit einem Total Shareholder Return von 64 % belohnt hat. Da der Einjahres-TSR besser ist als der Fünfjahres-TSR (letzterer liegt bei 55 % pro Jahr), scheint sich die Performance der Aktie in letzter Zeit verbessert zu haben. Im besten Fall könnte dies auf eine echte Geschäftsdynamik hindeuten und bedeuten, dass jetzt ein guter Zeitpunkt für einen tieferen Einstieg ist. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Wir haben zum Beispiel 1 Warnzeichen für Freedom Holding identifiziert , das Sie beachten sollten.

Wenn es Ihnen wie mir geht, dann sollten Sie sich diese kostenlose Liste unterbewerteter Small Caps, die von Insidern gekauft werden, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Freedom Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.