Unangenehme Überraschungen könnten auf die Aktien der Acacia Research Corporation (NASDAQ:ACTG) zukommen

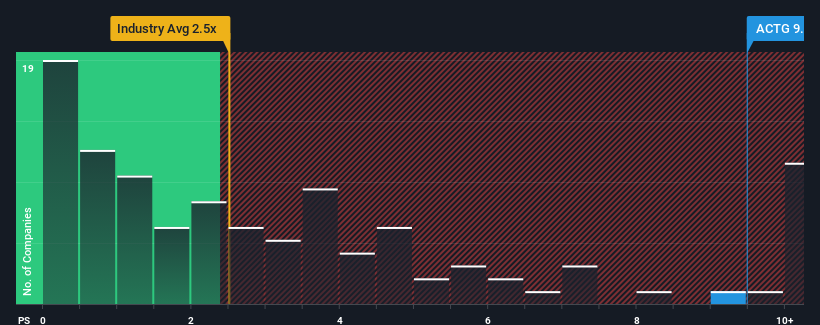

Wenn man sieht, dass fast die Hälfte der Unternehmen in der diversifizierten Finanzbranche in den Vereinigten Staaten ein Kurs-Umsatz-Verhältnis (oder "P/S") von unter 2,5x haben, scheint Acacia Research Corporation(NASDAQ:ACTG) mit seinem P/S-Verhältnis von 9,5x starke Verkaufssignale auszusenden. Allerdings ist es nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Siehe unsere letzte Analyse zu Acacia Research

Wie hat sich Acacia Research in letzter Zeit entwickelt?

Acacia Research hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Einnahmen im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Einnahmen verzeichnen konnten, schlecht sind. Vielleicht erwartet der Markt, dass sich die schwachen Einnahmen umkehren, was das derzeit hohe Kurs-Gewinn-Verhältnis rechtfertigt. Sollte dies nicht der Fall sein, könnten die bestehenden Aktionäre äußerst nervös sein, was die Rentabilität des Aktienkurses angeht.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über Acacia Research dabei, herauszufinden, was sich am Horizont abzeichnet.Wie entwickelt sich das Umsatzwachstum von Acacia Research?

Es gibt eine inhärente Annahme, dass ein Unternehmen die Branche bei weitem übertreffen sollte, damit ein KGV wie das von Acacia Research als angemessen betrachtet werden kann.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Umsatzrückgang von 58 % beschert. Dennoch ist es bewundernswert, dass die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 76 % gestiegen sind, ungeachtet der letzten 12 Monate. Dementsprechend würden die Aktionäre die mittelfristigen Umsatzwachstumsraten auf jeden Fall begrüßen, auch wenn sie es vorgezogen hätten, den Lauf fortzusetzen.

Der einzige Analyst, der das Unternehmen beobachtet, geht davon aus, dass das Umsatzwachstum im nächsten Jahr um 25 % sinken wird. Derweil wird für die gesamte Branche ein Wachstum von 1,4 % prognostiziert, was ein schlechtes Bild ergibt.

Angesichts dieser Informationen finden wir es bedenklich, dass Acacia Research mit einem höheren Kurs-Gewinn-Verhältnis als die Branche gehandelt wird. Offenbar lehnen viele Anleger des Unternehmens den Pessimismus der Analysten ab und sind nicht bereit, ihre Aktien um jeden Preis abzugeben. Es ist sehr gut möglich, dass diese Aktionäre sich auf künftige Enttäuschungen einstellen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den negativen Wachstumsaussichten besser entspricht.

Das letzte Wort

Im Allgemeinen ziehen wir es vor, die Verwendung des Kurs-Umsatz-Verhältnisses darauf zu beschränken, festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Unsere Untersuchung der Analystenprognosen von Acacia Research ergab, dass die schrumpfenden Umsatzprognosen das hohe Kurs-Umsatz-Verhältnis nicht annähernd so stark nach unten ziehen, wie wir es vorhergesagt hätten. In Fällen wie diesem, in denen wir einen Umsatzrückgang am Horizont sehen, vermuten wir, dass der Aktienkurs Gefahr läuft, dem zu folgen und das hohe KGV wieder in den Bereich der Angemessenheit zu bringen. Bei diesen Kursen sollten die Anleger vorsichtig bleiben, insbesondere wenn sich die Lage nicht bessert.

Und was ist mit den anderen Risiken? Jedes Unternehmen hat welche, und wir haben 1 Warnzeichen für Acacia Research ausgemacht, das Sie kennen sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein hohes Gewinnwachstum verzeichnet haben, im Allgemeinen sicherer. Sehen Sie sich also diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Acacia Research unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.