Entdecken Sie 3 US-Wachstumsaktien mit hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Während die wichtigsten US-Indizes ins Plus drehen, achten die Anleger nach dem jüngsten Ausverkauf auf Anzeichen einer Erholung. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil einzigartige Chancen bieten, da sich die Interessen von Unternehmensleitern und Aktionären decken.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 24.3% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 2.6% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.8% | 41.3% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

Nachfolgend finden Sie eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Lindblad Expeditions Holdings (NasdaqCM:LIND)

Simply Wall St Growth Bewertung: ★★★★☆☆

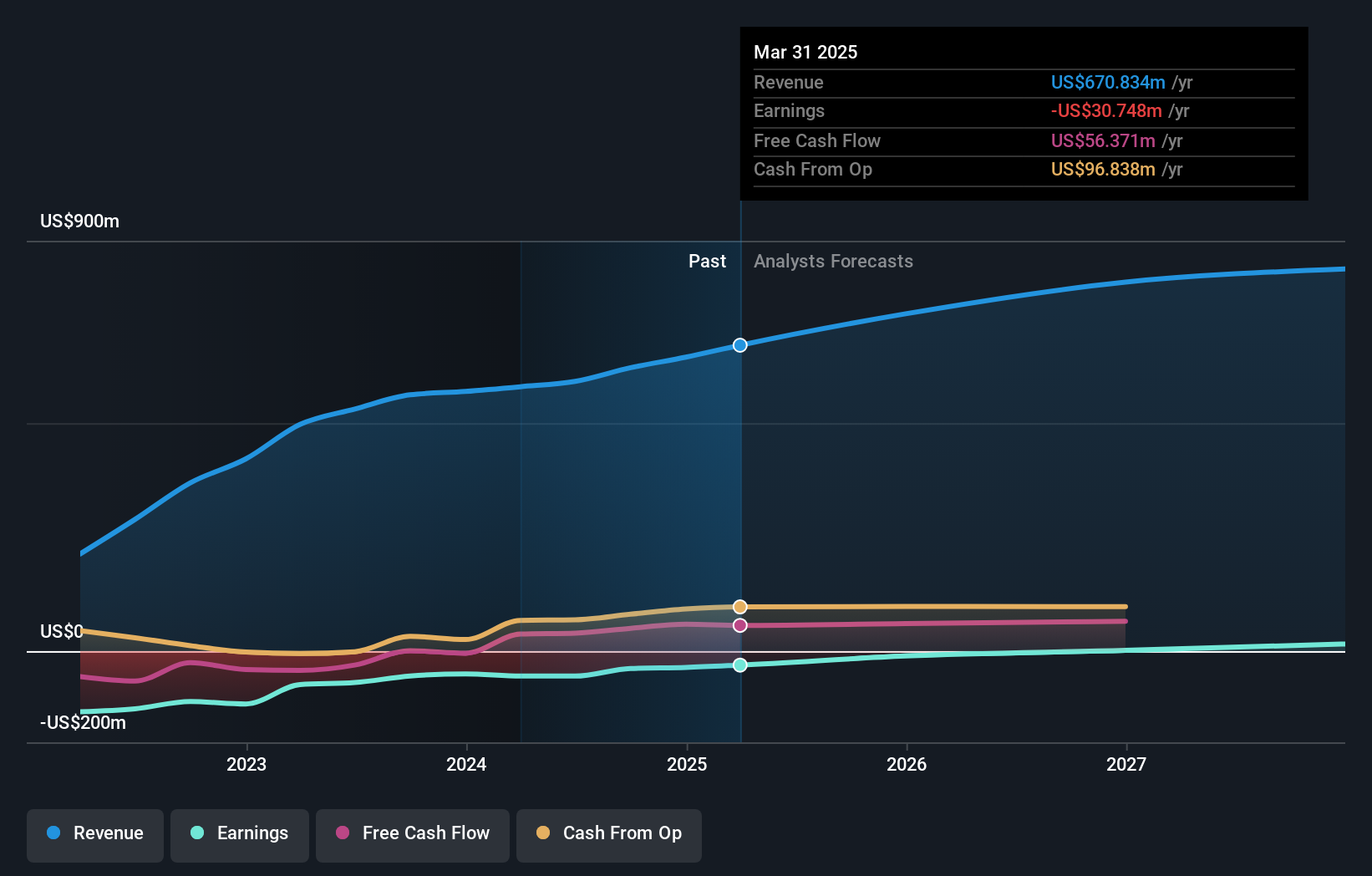

Überblick: Lindblad Expeditions Holdings, Inc. bietet weltweit Expeditions- und Reiseerlebnisse auf See an und hat eine Marktkapitalisierung von 493,03 Mio. $.

Geschäftstätigkeit: Die Einnahmesegmente des Unternehmens umfassen 405,86 Millionen Dollar aus Expeditionsabenteuern auf See und 185,61 Millionen Dollar aus Landreisen.

Insider-Besitz: 32%

Gewinnwachstumsprognose: 99,5% p.a.

Lindblad Expeditions Holdings weist ein erhebliches Insidervertrauen auf, da in den letzten drei Monaten viele Insiderkäufe und keine größeren Verkäufe getätigt wurden. Das Unternehmen wird trotz des negativen Eigenkapitals zu einem guten Wert im Vergleich zu seinen Konkurrenten und der Branche gehandelt. Die Einnahmen werden mit 9,5 % jährlich voraussichtlich schneller wachsen als der US-Markt, und innerhalb von drei Jahren wird die Gewinnzone erreicht. Die jüngsten Ergebnisse zeigten steigende Umsätze, aber anhaltende Verluste, was auf die Herausforderungen hinweist, die sich aus der Ernennung strategischer Vorstandsmitglieder zur Stärkung der Führungskompetenz ergeben.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Lindblad Expeditions Holdings zu verstehen.

- Die Analyse in unserem Lindblad Expeditions Holdings Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Vita Coco Unternehmen (NasdaqGS:COCO)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: The Vita Coco Company, Inc. entwickelt, vermarktet und vertreibt Kokosnusswasserprodukte unter dem Markennamen Vita Coco in verschiedenen Regionen, darunter die Vereinigten Staaten, Kanada, Europa, der Nahe Osten, Afrika und der asiatisch-pazifische Raum, mit einer Marktkapitalisierung von 1,61 Milliarden Dollar.

Betrieb: Die Einnahmesegmente des Unternehmens setzen sich aus 432,80 Mio. $ in Nord- und Südamerika und 67,22 Mio. $ auf den internationalen Märkten zusammen.

Insider-Besitz: 12.1%

Gewinnwachstumsprognose: 15,4% p.a.

Vita Coco Company weist ein starkes Wachstumspotenzial auf, wobei die Einnahmen voraussichtlich schneller steigen werden als der US-Markt. Die Gewinne sind im letzten Jahr erheblich gestiegen und werden voraussichtlich auch weiterhin über dem Marktdurchschnitt liegen. Das Unternehmen wird unter seinem geschätzten fairen Wert gehandelt, was eine potenzielle Anlagemöglichkeit darstellt, obwohl in letzter Zeit keine Insidergeschäfte getätigt wurden. Jüngste Gewinnmeldungen deuten auf ein stetiges Umsatz- und Gewinnwachstum hin, obwohl Führungswechsel zu kurzfristigen Unsicherheiten bei der Finanzaufsicht führen könnten.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Vita Coco Company zu sehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Vita Coco Company höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Endava (NYSE:DAVA)

Simply Wall St Growth Bewertung: ★★★★☆☆

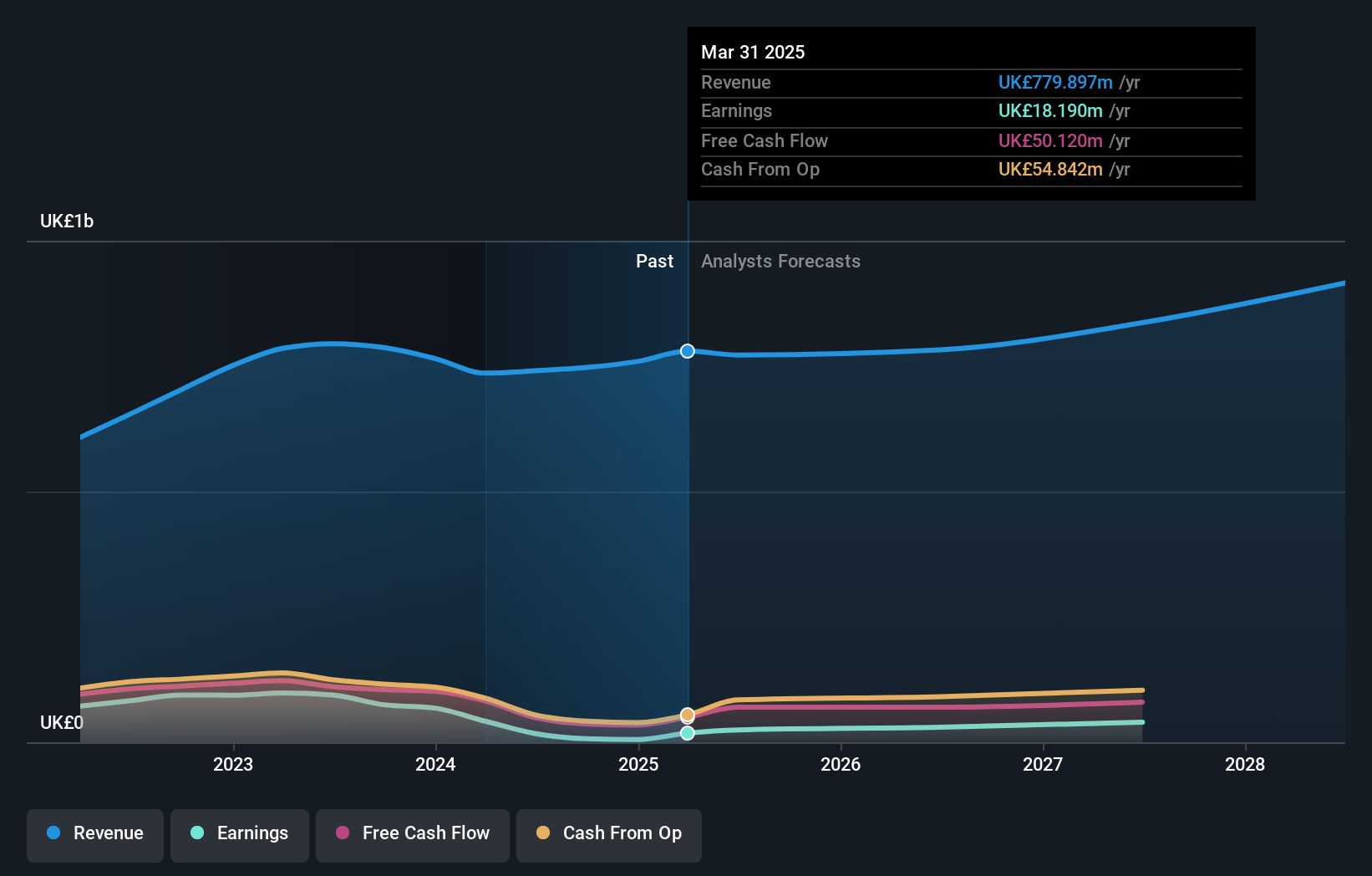

Überblick: Endava plc bietet zusammen mit seinen Tochtergesellschaften Technologiedienstleistungen in Nordamerika, Europa, Großbritannien und anderen internationalen Märkten an und hat eine Marktkapitalisierung von ca. 1,51 Mrd. USD.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst Computerdienstleistungen und erwirtschaftet 740,76 Mio. £.

Insider-Besitz: 22,1%

Gewinnwachstumsprognose: 36% p.a.

Endava weist ein Wachstumspotenzial auf, da die Gewinne voraussichtlich deutlich steigen werden und den US-Markt übertreffen. Obwohl die Aktie unter ihrem geschätzten fairen Wert gehandelt wird, zeigen die jüngsten Finanzergebnisse einen Rückgang der Gewinnspannen und des Nettogewinns im Vergleich zum Vorjahr. Das Unternehmen hat in den letzten Monaten keinen nennenswerten Insiderhandel erlebt und sieht sich aufgrund einer eingereichten Sammelklage rechtlichen Herausforderungen gegenüber. Es wird ein moderates Umsatzwachstum erwartet, das leicht über dem Durchschnitt des US-Marktes liegt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Endava in unserem Bericht zum Gewinnwachstum.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Endava zu optimistisch sein.

Ergreifen Sie die Chance

- Tauchen Sie ein in alle 187 der schnell wachsenden US-Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St. Wir bieten jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Vita Coco Company, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vita Coco Company unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.