Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor bei der Bewertung des Risikos eines Unternehmens sind. Wie viele andere Unternehmen macht auch The Cheesecake Factory Incorporated(NASDAQ:CAKE) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Auch wenn dies nicht allzu häufig vorkommt, so erleben wir doch häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse zu Cheesecake Factory an

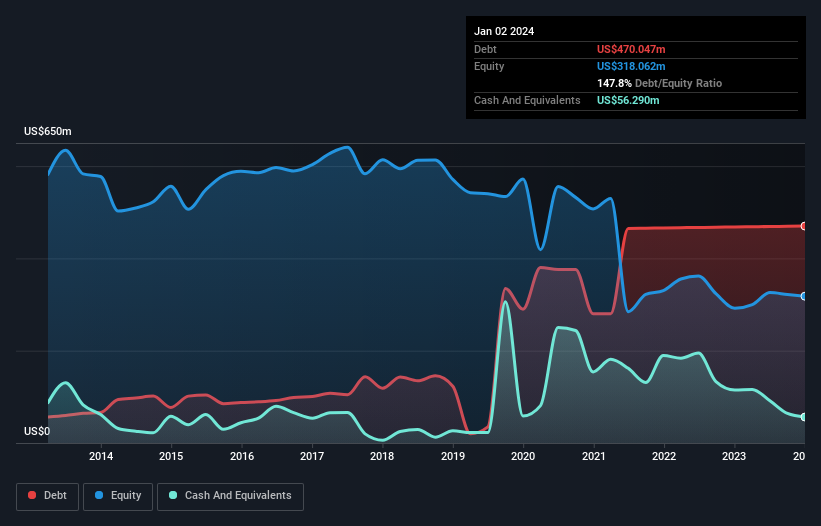

Wie hoch ist die Nettoverschuldung von Cheesecake Factory?

Das untenstehende Diagramm, auf das Sie klicken können, um mehr Details zu sehen, zeigt, dass Cheesecake Factory im Januar 2024 470,0 Mio. US$ Schulden hatte, was in etwa dem Stand des Vorjahres entspricht. Auf der anderen Seite verfügt das Unternehmen über 56,3 Mio. US$ an Barmitteln, was zu einer Nettoverschuldung von etwa 413,8 Mio. US$ führt.

Wie solide ist die Bilanz von Cheesecake Factory?

Laut der letzten gemeldeten Bilanz hatte Cheesecake Factory Verbindlichkeiten in Höhe von 660,7 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 1,86 Mrd. US$, die nach 12 Monaten fällig waren. Demgegenüber standen 56,3 Mio. US$ in bar und 123,8 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Damit sind die Verbindlichkeiten insgesamt 2,34 Mrd. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Wenn man bedenkt, dass dieser Fehlbetrag die Marktkapitalisierung des Unternehmens von 1,81 Mrd. US$ übersteigt, könnte man durchaus geneigt sein, die Bilanz aufmerksam zu prüfen. In dem Szenario, dass das Unternehmen seine Bilanz schnell bereinigen müsste, würden die Aktionäre wahrscheinlich unter einer erheblichen Verwässerung leiden.

Wir messen die Verschuldung eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Wir würden sagen, dass Cheesecake Factorys moderates Verhältnis von Nettoverschuldung zu EBITDA (1,7) ein Zeichen für einen vorsichtigen Umgang mit Schulden ist. Und der hohe Zinsdeckungsgrad von 17,5 macht uns noch beruhigter. Wichtig ist, dass Cheesecake Factory sein EBIT in den letzten zwölf Monaten um 79 % gesteigert hat, und dieses Wachstum wird es leichter machen, seine Schulden zu bewältigen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Cheesecake Factory in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Papiergewinnen bezahlen; es braucht kaltes, hartes Geld. Deshalb prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren hat Cheesecake Factory einen soliden freien Cashflow in Höhe von 73 % des EBIT erwirtschaftet, was in etwa dem entspricht, was wir erwarten würden. Dieser kalte, harte Cashflow bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es das möchte.

Unsere Meinung

Die Zinsdeckung von Cheesecake Factory war bei dieser Analyse ein echter Pluspunkt, ebenso wie die Wachstumsrate des EBIT. Aber um ehrlich zu sein, die Höhe der Gesamtverbindlichkeiten ließ uns an den Nägeln knabbern. In Anbetracht dieser Reihe von Datenpunkten denken wir, dass Cheesecake Factory in einer guten Position ist, um seine Schulden zu verwalten. Aber ein Wort der Vorsicht: Wir denken, dass die Verschuldung hoch genug ist, um eine ständige Überwachung zu rechtfertigen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Wir haben bei Cheesecake Factory 3 Warnzeichen identifiziert , deren Verständnis Teil Ihres Investitionsprozesses sein sollte.

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cheesecake Factory unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.